Los precios locales de soja cerraron la semana sin grandes cambios respecto al viernes anterior, pese a que la Pizarra Rosario no logró sostenerse por encima de los $ 2.500/ton, resistencia que había quebrado la semana pasada. Resulta sobresaliente la gran disparidad entre los valores que se mostraban dispuestas a pagar las fábricas y las pretensiones de la oferta, pese a lo cual la suba externa de precios limitó la caída de los valores negociados en la plaza doméstica aunque el volumen de operaciones se contrajo en el recinto.

Debe tenerse en cuenta que con la información al jueves 20 de noviembre, el FAS Teórico de la exportación se encuentra en u$s 280,7/ton y el de la industria en u$s 274,7/ton. En ambos casos, con un valor de referencia el futuro ISR noviembre negociado en Rofex cotizando a u$s 289/ton, estarían trabajando a contra-margen si convalidasen dichos precios. Si bien el FAS Teórico es, justamente, una construcción teórica como promedio de la capacidad de pago de las diferentes empresas que operan en el país, sirve para darnos una idea del escaso margen de mejora con el que cuenta hoy día los precios.

En lo que respecta a la campaña 2013/14 actual, para la misma fecha entre exportadores e industriales habían comprado un total de 38,7 millones de toneladas, algo por encima de los 38,2 millones que se contaban para la misma altura del año anterior, pero aún por detrás las 39,6 millones de tonelada promedio de los últimos cinco años. El retraso en los negocios, fruto de la fuerte corrección que sufrieron los precios en los últimos meses, es más evidente en términos porcentuales como cociente de la producción: hoy se ha negociado el 70% del output, cuando la campaña anterior dicha relación se acercaba al 80% y el promedio de los últimos cinco años se ubica en el 88%.

El volumen que restaría para vender puede acercarse a las 14 millones de toneladas, una vez deducido de la producción el uso para semilla y autoconsumo. Con la diferencia negativa de casi u$s /ton que se registra entre la cotización del futuro más cercano en los primeros días de mayo y el precio de hoy, ello implica una desvalorización de las existencias de la oleaginosa de u$s 350 millones.

En el mercado internacional, el cierre fue alcista para la oleaginosa ante algunos indicadores auspiciosos del lado de la demanda, pese a que las subas se ven limitadas por la perspectiva de una oferta récord para la nueva campaña estadounidense, en momentos en los que la cosecha americana se encuentra a punto de cerrarse. En efecto, según el último reporte semanal del USDA, al 16 de noviembre ya se había completado el 94% de la misma.

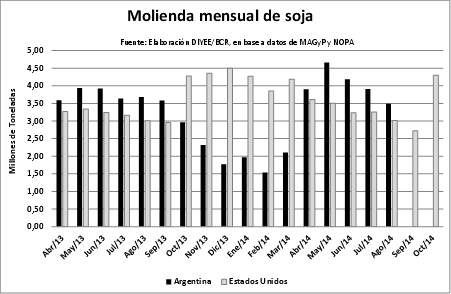

Del lado de la demanda lo más llamativo ha sido el reporte mensual de NOPA ( National Oilseed Processors Association ), dando cuenta de un volumen industrializado de soja en Estados Unidos para el mes de octubre de 4,3 millones de toneladas, la mayor cantidad para un mes de octubre en toda la serie histórica de la entidad. Previsiblemente, el mayor ritmo de actividad en las fábricas estuvo atado a la mejora en los márgenes de crushing y la reactivación de la demanda externa por la harina de soja, que ha impulsado una mejora del 25% en el precio de este subproducto sólo en el mes de octubre.

Este dato último trajo especial alivio luego que para el mes de septiembre se hubiese reportado un volumen procesado mensual del poroto de 2,7 millones de toneladas, el menor volumen mensual desde el mes de agosto de 2004, frente a las dificultades de las plantas a la hora de empalmar la ya escasa reserva de soja 2013/14 con la de la nueva campaña.

En Argentina, a modo de referencia, el volumen procesado entre abril y agosto de 2014 (último dato oficial disponible) sumó 20,1 millones de toneladas, 1,4 millones más que en el mismo período del año anterior. Esta suba, sin embargo, tiene gusto a poco cuando se la compara con los casi 7 millones de toneladas que aumentó la producción de soja de una campaña a otra.

En tanto, las perspectivas de producción para el año comercial 2014/15 continúan siendo buenas, aunque las labores de siembra se desarrollan con ciertos retrasos respecto del año anterior. Según el último reporte semanal del Ministerio de Agricultura, a la semana del 20/11 se había cubierto el 36% del área de intención, cuando para la misma fecha del año anterior el avance llegaba al 44%.

En este escenario, y ante la combinación de excesos hídricos en algunas zonas y falta de humedad superficial en otras, el organismo oficial argentino ajustó en baja en su último informe mensual la estimación de superficie para la nueva campaña. De este modo, se implantarían 20,13 millones de hectáreas, por debajo de los 20,3 millones que preveía con anterioridad, aunque aún por encima de las 19,8 millones de hectáreas cubiertas la campaña 2013/14.

En la zona núcleo particularmente, las lluvias de los últimos días resultaron sumamente oportunas para impulsar la siembra de soja y asegurar el establecimiento de las plantas, calculándose un avance -según GEA- del 80% del área de intención para el cultivo de primera. En tanto la campaña avanza, son cada vez más las voces que aconsejan a los jugadores de la cadena comercial sojera aprovechar los respiros del mercado para asegurar el riesgo precio, frente a un panorama que aún resulta muy incierto.