Las medidas y anuncios de los bancos centrales, incluyendo esta vez al Banco Popular de China, llevaron optimismo a las principales plazas financieras e impulsaron las alicaídas cotizaciones de algunos commodities. En lo local, el rebote de la mano de la euforia externa cortó la racha negativa y el Merval termina la semana en alza.

Tanto el BCE como la Fed colaboraron a las subas desde el discurso. La entidad europea lo hizo al reforzar el mensaje de confianza en que se llevarían a cabo las medidas necesarias para seguir inyectando euros a la economía del bloque, mientras que las minutas de la última reunión de la Fed expusieron la cautela de los referentes de política monetaria frente al contexto internacional. Especialmente a la hora de tomar decisiones en relación a las tasas de interés de referencia. Más allá de esto, el banco central chino tomó acción y dio impulso a los mercados. Sorpresivamente, el Banco Popular de China recortó las tasas de interés por primera vez en más de dos años.

La respuesta de las autoridades monetarias del “gigante asiático” apunta a reavivar la economía a través de créditos más baratos que motoricen el consumo. Para ello recortará en 40 puntos básicos las tasas aplicables a los créditos de corto plazo (un año) y en 25 puntos básicos los retornos de los depósitos. Esta comunicación aparece luego de que el índice PMI – indicador privado que actúa como proxy de la actividad industrial – acusara un nivel de 50 para el mes de noviembre, límite entre la expansión y la contracción de la actividad. Las expectativas de que este golpe de heterodoxia monetaria impulse la economía china permitieron subas en los activos de renta variable y commodities a nivel global.

Este escenario llevó a las bolsas europeas a terminar la semana con subas que promediaron el 4,4% para las principales acciones cotizantes, tal como señala el índice EuroStoxx 50. Las mayores subas se dieron en la bolsa alemana, con un DAX que trepó un 5,2% en la semana. También se destacó la bolsa italiana con una suba de igual cuantía. Por su parte, los índices de Wall Street acompañaron las subas y finalizan la semana en niveles máximos históricos.

Tomando algo de distancia de los datos que refieren estrictamente al desempeño de los índices bursátiles en los últimos días, la Asociación de Operadores de Mercados Emergentes (EMTA, por sus siglas en inglés) dio a conocer el resultado de su encuesta trimestral de operaciones de seguros contra default (CDS). Según datos recabados por la entidad, el volumen de operaciones que se registró en este tipo de contratos derivados durante el tercer trimestre del año se incrementó en un 27% respecto del nivel alcanzado en el mismo período de 2013. Según se destaca en el comunicado publicado por EMTA, el incremento en el volumen transaccional obedece a las expectativas de una mayor volatilidad para los activos de mercados emergentes y refleja el incremento en el riesgo percibido en países como Venezuela, Argentina y Rusia.

Según informaron los propios operadores de estos seguros contra impagos, el mayor mercado en términos de riesgo subyacente es el de Brasil, aunque el máximo crecimiento se dio en los contratos sobre activos rusos. Entre los contratos sobre emisiones corporativas, el mayor volumen se encuentra justamente en Gazprom, la petrolera rusa cuyo desempeño de ve puesto en jaque ante las persistentes caídas en la cotización del petróleo durante el período.

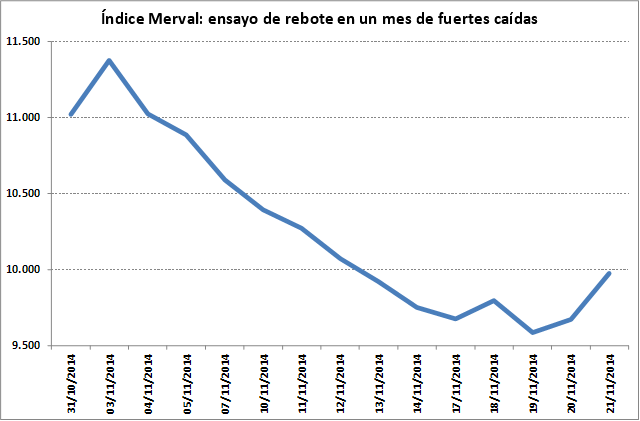

En lo que hace al mercado argentino, el rebote del viernes permitió quebrar la racha bajista de dos semanas y el Merval ganó 2,3% respecto del cierre del viernes anterior y vuelve a la zona de los 10.000 puntos. La mejora que tuvo el índice en la semana – que puede sonar a poco – gana trascendencia al contrastarse con las caídas del comienzo de la semana. Al día lunes el Merval había retrocedido nueve ruedas consecutivas, la seguidilla de caídas más extensa en 20 años. Si la contrastación se realiza en base al acumulado del mes de noviembre, el índice Merval retrocede un 9,5%.

Entre los papeles más negociados se destacaron las subas de Petrobras Brasil (+8,2% respecto del precio del viernes pasado), Edenor (+7,5%), Pampa Energía (+6,4%), Banco Francés (+5,1%) y Banco Macro (+5%).

En el caso de la petrolera carioca, las subas de las últimas ruedas constituyen un rebote tras las marcadas caídas que la acción registra producto del contexto político de la empresa (y del país vecino, en particular en lo que refiere al escándalo de corrupción de público conocimiento) como del mercado en el cual la empresa se desempeña. Así, la reciente mejora en los precios resulta un alivio para los inversores. No obstante, el valor de $ 66 por acción aún se encuentra un 51% por debajo del máximo de $ 135,20 anotado al cierre del 2 de septiembre.

Los papeles energéticos, en tanto, explican su recuperación ante las expectativas de recomposición tarifaria en el año entrante. Esto va en línea con el anuncio de liberación de tarifas para empresas provinciales, que implicará mayores costos para el consumo energético, al menos en el interior del país.

En terreno negativo, y siempre considerando las cotizantes que integran el Panel Líder, las bajas fueron lideradas por Siderar, que cayó un 3,4% en la semana, seguida de Telecom (-2,6%) y Tenaris (-1%). Cabe mencionar en relación a esta última que el día viernes cortó un cupón por anticipo de dividendos de US$ 0,15 por acción.