La volatilidad de los precios del maíz en el mercado externo de referencia tuvo impacto en las cotizaciones locales.

La relación en las subas y las bajas externas están en los cambios que se produce en los precios FOB, más aún cuando las exportaciones del cereal local se muestran activas.

El precio FOB mínimo oficial subió u$s 2 en los primeros días de la semana para luego volver a bajarlos y terminar en u$s 173.

Igual comportamiento mostraron los precios FOB informados por privados que se construyen a partir del precio futuro del maíz en el mercado de Chicago más una prima de negociación que corresponde al cereal argentino.

Las primas se mantuvieron prácticamente sin cambios en la semana para reflejar los precios FOB las oscilaciones de los precios de Chicago.

Partiendo de los valores FOB se obtiene el precio que el sector exportador puede pagar en el mercado interno. Este precio osciló entre los u$s 128 y u$s 130 según el valor FOB que sirvió como base. Sin embargo, el precio pagado en el mercado osciló entre los u$s 120 y u$s 123.

La semana comenzó sin cambios respecto de los u$s 120 negociados el viernes anterior. Este precio fue mejorado el martes hasta los u$s 122 y a u$s 123 el miércoles. La suba de hasta u$s 3 tuvo impacto en el volumen de negocios que fue aumentando con el correr de las jornadas hasta los 30.000 tn del miércoles.

La actividad fue menor el jueves cuando el precio bajó a u$s 120 y aún más el viernes cuando el precio pagado por solo un exportador fue de u$s 115.

En definitiva el comportamiento semanal fue bajista en u$s 5 luego de haber subido u$s 3 en el comienzo.

Los cambios de precios reflejaron las variaciones externas y también la actividad del sector exportador.

Estos realizaron importantes compras al comienzo de la semana para luego bajar las ofertas al ritmo de la caída externa.

El sector exportador continúa declarando compras y obteniendo autorizaciones para exportar.

El volumen de compras está en sintonía con las autorizaciones de exportación, aunque aún con una posición neta a favor de las primeras.

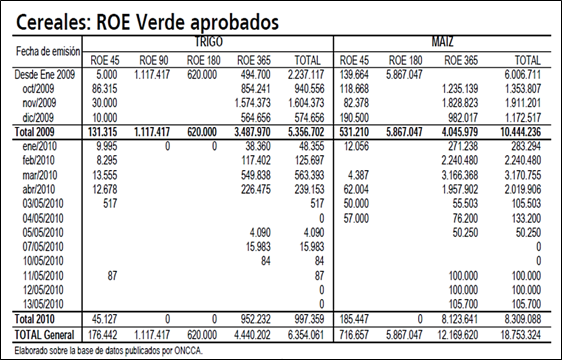

En la semana transcurrida los exportadores obtuvieron nuevos ROE verde 305.700 tn para acumular 8,30 millones de tn desde comienzos del 2010.

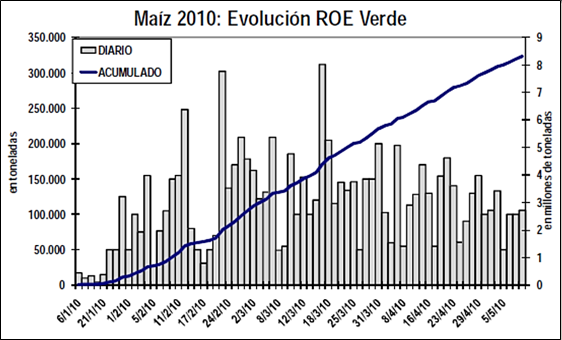

En el grafico adjunto se muestra la evolución diaria de los Roe desde enero y el volumen que se fue acumulando en el año.

De esta forma aún queda maíz 2009/10 para ser exportado respecto del remanente exportable establecido inicialmente en 10 millones de tn.

Igualmente esta semana el Ministro de Agricultura anunció que se autorizará la exportación de 3 millones de toneladas de maíz del ciclo 2009/10 gracias al aumento que se registra en la producción del cereal.

"Es bastante probable que hagamos un anuncio la semana próxima. Están viendo los números y (...) la cosecha de maíz es mucho más grande de lo que se esperaba", afirmó una fuente de la cartera de Agricultura.

El Gobierno estimó en su último informe mensual de cultivos que la producción de maíz, cuya recolección está cerca de finalizar, será de 20,5 millones de toneladas.

Partiendo de la cosecha anterior, menos el consumo interno estimado en 8,5 millones de tn, el remanente exportable será de 12 millones de tn o más según el volumen que se cuente con existencia de la campaña precedente.

Gracias a la mayor cosecha de maíz, las exportaciones pueden aumentar respecto de las 10 millones efectivamente vendidas al exterior en el año comercial 2008/09 (marzo-febrero) y el productor de maíz continuar con valores de referencia para el cereal.

El precio que se conoce en el mercado es para entrega del maíz en junio pero dicha modalidad se ha convertido en el tradicional disponible. Su existencia es gracias a las exportaciones que, por el momento, van a continuar por algunos meses más.

Ni China pudo sostener al maíz

El mercado de granos de Chicago continúo esta semana con su fuerte relación con los demás mercados, el maíz no fue la excepción a pesar del impacto de factores propios.

Cuando el dólar se afirmó y el petróleo bajó, los futuros de maíz dejaron de lado el principal elemento de sostén del mercado que era China.

Desde hacer varias semanas los operadores encuentran en el país asiático el principal elemento de sostén para los precios, la compra de 115.000 tn de maíz estadounidense y los rumores de más negocios alejaban a los futuros de la presión del buen avance de la siembra.

Con una implantación del 81% del área destinada al maíz al 09/05 las perspectivas iniciales para el cultivo son óptimas. El avance de 13 puntos porcentuales en la semana ubica a la presente campaña arriba del 46% del año pasado a la misma fecha y del 62% promedio de los últimos cinco años.

El rápido avance de las siembras augura según la historia que los rindes sean importantes y aumenten el tamaño de la cosecha.

El USDA en sus primeras estimaciones para la campaña 2010/11 confirma las expectativas.

En el informe publicado el martes se proyecta una cosecha de maíz estadounidense en 339,61 millones tn como producto de la siembra de 88,8 millones de acres (35,94 millones de hectáreas) y con rindes promedio de 163,5 bu/acre (102,63 qq/ha). Para el calculo se utilizó la proyección de siembra del reporte del 31 de marzo y un rinde promedio determinado por una línea de tendencia de los años 1990-2009 pero ajustado al alza en 2,7 bu/ acre gracias a las «rápidas siembras en el 2010», según señalara el organismo oficial.

Con una gran producción, las cifras proyectadas de demanda no logran absorber la oferta y los stocks finales son superiores a la presente campaña y a las estimaciones previas de los operadores.

Para el 2010/11 se proyectan stocks finales de 46,2 millones tn de maíz, que superan las 44,2 millones actuales pero debajo del ciclo 2005/06. En las cifras de la presente campaña hubo ajustes al alza en la demanda que llevaron a reportar los stocks finales de 48,2 a los 46,2 millones actuales.

En la demanda hubo incrementos en todos los conceptos, forrajero y residual, alimento e industrial (incluye etanol) y en exportaciones.

La estimación de exportaciones pasó de 48,2 millones de tn a 49,53 millones en respuesta a la firmeza que muestran los embarques y las ventas.

Las inspecciones de embarque de la semana totalizaron las 756.500 tn de maíz, debajo del informe anterior y del volumen del año pasado a la misma fecha. El acumulado del año comercial es de 30,25 millones de tn frente a las 29,4 millones del 2009.

Las ventas semanales sumaron 940.000 tn de maíz, debajo del rango esperado por el mercado de 1.000.000 a 1.300.000 tn y del informe anterior. Igualmente el volumen acumulado del año comercial supera en un 9% el total del 2009.

Entre los negocios no hubo nuevas ventas a China pero con posterioridad el USDA confirmó que china compró 369.000 tn de maíz estadounidense, la segunda venta grande de maíz estadounidense a China desde fines de abril, y la mayor adquisición de parte de Pekín desde el 2001.

De un total de 369.000 tn, 239.000 fueron entregadas durante el 2009/10 y 130.000 tn para entrega durante el 2010/2011.

El departamento anunció otras ventas de 174.000 tn de maíz para entrega a destinos desconocidos, que algunos operadores especulan que sería China. La compra del 28 de abril fue la primera que realizó China en casi cuatro años. En el mercado se especula que China ha comprado hasta 15 cargamentos de maíz estadounidense, totalizando 825.000 toneladas o 900.000 toneladas.

Las compras de China, segundo mayor consumidor mundial de maíz después de Estados Unidos, tienen lugar en un momento en que Pekín ha estado vendiendo reservas para contener las alzas de precios.

Operadores y analistas decían que las compras principalmente eran para los productores de alimento animal en China, agregando que aún no había indicios de que el Gobierno chino estuviera acumulando existencias estatales.

«Lo que tenemos ahora, son compras ‘ad hoc’ de los productores de alimento animal», dijo un analista de granos, Dan Basse, de la firma de análisis AgResource Co. en Chicago, agregando que cualquier adquisición de China para incrementar sus reservas sí podría dar impulso a los precios del maíz en Chicago.

Los operadores no están seguros si las ventas marcan el retorno a las importaciones de maíz de EE.UU. o si ahora China se retirará del mercado luego de comprar lo suficiente para cubrir el déficit de su propia oferta.

La probabilidad de más compra de maíz por parte de China en los próximos meses dependerá en gran parte de los precios domésticos y si las malas condiciones climáticas amenazan la nueva cosecha.

El operadores estatal de granos COFCO inyectó la especulación en el mercado de granos esta semana comprando seis cargamentos de maíz estadounidense, el mayor desde el 2001.

Algunos operadores y analistas esperaban importaciones hasta 6 millones de tn.

Pero los operadores de granos y analistas dijeron que la oferta y demanda del país está básicamente balanceada y la gran compra de COFCO fue designada para proporcionar cierto alivio a corto plazo para los precios de China.

A diferencia de la soja, que China ya no puede producir lo suficiente, los stocks de maíz de China serian suficientes para cubrir la demanda.

El National Grain and Oils Information Center estima el consumo de maíz en octubre 2009-setiembre 2010 en 147 millones de tn, incluyendo 91 millones de tn para forrajes y 41,5 para procesamiento de maíz.

El número final de la cosecha aún se desconoce pero analistas dijeron que podría totalizar entre 140 y 160 millones de tn, por debajo de los 166 millones del año pasado.

El USDA en el informe mensual no realizó cambios en los guarismos de oferta y demanda de China, manteniendo la producción de maíz 2009/10 en 155 millones de tn y las importaciones en 300.000 tn.

Igualmente para la próxima campaña proyecta una recuperación en la cosecha hasta los 166 millones de tn a pesar de que aún no se sembró.

Las estimaciones 2010/11 son prematuras pero señalan un nuevo incremento en la producción mundial del cereal que es acompañada pro la demanda pero aumentando también las existencias finales.

El contexto del cereal continúa siendo mayormente bajista por la buena oferta y las perspectivas en Estados Unidos para el 2010.

El clima es mayormente favorable para los cultivos de maíz. Igualmente el desarrollo del mismo en la etapa crítica de floración será el determinante por la necesidad de temperaturas normales y precipitaciones regulares.

La Oficina Meteorológica de Australia confirmó que el evento El Niño que afectó al Océano Pacífico durante la última campaña ya terminó. En el mismo comunicado, el organismo informó que es probable que a fines del invierno o principios de la primavera del hemisferio sur se genere una Niña. Estadísticamente alrededor del 40% de los eventos Niño, son seguidos por una Niña.

La evolución del clima en las regiones productoras compite con las noticias de China para marcar el rumbo a los precios del maíz.