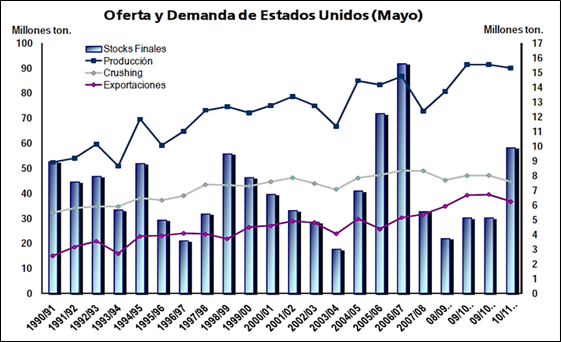

La noticia relevante de esta semana fue el informe del USDA, cuyos datos dividimos en dos partes y que pueden observarse en el cuadro adjunto. Por un lado, las nuevas estimaciones para el ciclo actual 2009/2010. Entre ellas, la que más repercutió en los precios fue la de stocks finales ya que el mercado esperaba una reducción, lo cual no sucedió, sino que se mantuvieron en 5,17 millones de toneladas. Al aumento de las proyecciones de exportaciones y procesamiento (en respuesta a la creciente demanda) le correspondió una disminución del uso residual manteniendo las reservas en los niveles anteriores. En términos de precios, éstos corrigieron a la baja en respuesta a los nuevos (y no esperados) datos.

2009/10 2009/10 2010/11

(M Tm) (may10) (abr10) (may10)

Producción 91,4 91,4 90,1

Exportación 39,6 39,3 36,7

Crushing 47,2 47,08 44,6

Stock Final 5,17 5,17 9,9

Ratio Stock/Uso 5,70% 5,70% 11,60%

¿Qué pasa en el corto plazo? Los factores propios de la oleaginosa mantuvieron su tónica bajista. Por un lado, ya se llevan sembrados el 30% de los cultivos, por encima del 15% de la semana anterior y superando tanto el promedio (19%) como la cifra del año pasado (13%). No obstante, los precios se ajustaron al alza en respuesta a las expectativas previas ya que el mercado esperaba un 34,4%. Y a esto se agregan algunos pronósticos que anticipaban clima húmedo y frío, lo que retrasaría las actividades, dando cierto sustento a los valores.

Por el lado de la demanda, las exportaciones semanales efectivas cayeron más del 32%, reafirmando la tendencia descendiente que se observa desde hace un mes. También bajaron un 7% las intenciones de ventas de la actual campaña y teniendo en cuenta el total, el volumen de 474.600 toneladas estuvo muy por debajo del rango entre 500.000 y 800.000 toneladas estimadas por los analistas.

Actualmente, Estados Unidos está comenzando a sentir el ingreso de Sudamérica al mercado, que este año recuperó sus producciones después de la gran sequía que afectó a los cultivos en el ciclo pasado. Según Oil World, las exportaciones de los principales países productores (Argentina, Brasil, Paraguay y Uruguay) crecieron más del 35% en abril.

En Argentina, según el último informe de la Bolsa de Cereales de Buenos Aires, se ha recolectado un 82,5% de los cultivos mientras que en Brasil está a punto de finalizar, con un 99% levantado según la consultora Celeres. Además, el USDA revisó al alza la estimación de producción de Brasil, que ahora se ubica en 68 millones, desde los 67,5 proyectados en abril.

El viernes los precios de la soja, al igual que el resto de los granos, sintieron la presión bajista de los mercados externos ante la firmeza del dólar. A esto se sumaron las débiles cifras de crushing que informó NOPA para el mes de abril: 3,58 millones de tn frente a 3,72 que esperaban en promedio los analistas y a los 4,07 millones de marzo. De esta forma, la posición julio cerró a 350,4 dólares por tonelada, cayendo un 1,15% diario y un 0,68% semanal. La misma tendencia acompañó a los subproductos y así la harina bajó un 1,6% cerrando a 305,11 dólares mientras que el aceite finalizó a 826,94 dólares, un 1,4% menos que la jornada anterior.

Presiona la demanda pero la oferta no afloja

Los precios de la soja terminaron la semana en alza en el mercado de disponible de Rosario. Si bien las operaciones iniciaron la semana por encima del viernes pasado, haciéndose negocios levemente por encima de los $870, con el transcurrir de las jornadas se llegó a los $885. Inclusive hubo rumores que con volumen se habrían hecho unos $890 en la rueda del jueves. El final de la semana termina con precios de $880, con poco volumen de negocios, mayormente para mercadería destinada a exportación y algo para fábricas. El volumen de negocios habría sido superior al de la semana anterior.

A los valores mencionados, la soja equivale a US$ 225,60 la tonelada, precio que está unos 3 dólares por encima del FAS teórico -mostrando contra margen para la industria aceitera exportadora que no tiene inversiones en biodiesel y que, de hecho, muestra cautela a la hora de originar y sus ofertas son inferiores a los propuestos por la exportación de grano-. Por otra parte, los US$ 225,60 a que equivale la soja local está por debajo de las posiciones de futuros más cercanas.

La posición para la soja fábrica (May10) ajustó a US$ 228 /Tm en el ROFEX, lo que significó apenas un 0,2% de suba acumulada semanal.

En el frente externo, la crisis económica europea ha puesto la relación euro/dólar en uno de los puntos más bajos en los últimos dos años. De alguna manera, esto hizo que la demanda pusiera presión sobre los embarques cercanos. Eso sí, como los tenedores de soja locales se muestran reacios a vender a los niveles de precios domésticos existentes, no se terminan de cerrar negocios. En la medida que el margen no cierre para las empresas exportadoras aceiteras, seguirá esta puja en donde el volumen de negocios se irá resintiendo. Recuérdese que aunque los compradores pudieran anotar negocios a cuenta de futuras compras, no están seguros de la actitud de los vendedores.

Así fue como vimos durante esta semana primas FOB por soja pero sólo puntas compradoras y firmes; las puntas vendedoras estuvieron ausentes.

El total de ventas externas ascendería a 11,8 millones de toneladas en soja equivalente, de las cuales 7,3 millones de toneladas son exclusivamente de soja. Se nota mucho la caída en las ventas de aceite de soja. Según el registro de ROE Verde, entre enero y abril de este año se autorizaron RV para 1,2 millón de toneladas de aceite de soja, mientras que en igual período del 2009 las anotaciones sumaban 1,83 millón de toneladas. Algo similar se nota en harina de soja, con autorizaciones por 7,8 millones de toneladas en el primer cuatrimestre del 2010, frente a 8,03 millones entre enero y abril del 2009. Respecto de la cosecha de soja, ya totalmente terminadas las labores en el área núcleo, es factible que en esta semana esté cubierto algo más del 80% de la superficie. Esto mostraría un retraso respecto del promedio histórico de las últimas 5 campañas, que estaría en el 87% de la superficie trabajada.