El mercado de trigo en Estados Unidos comenzó la semana con una baja promedio de casi u$s 7 que sorprendió a los operadores por la ausencia de un elemento justificativo claro.

Algunos reportes adjudicaban la responsabilidad de la baja a una corrección luego de las subas de la semana pasada mientras que otros lo justificaban por el rebote que mostró el dólar.

Lo más comprobable fue las grandes ventas que se registraron producto del posicionamiento de los operadores al reporte del USDA que se publicaría el martes en un mercado relativamente vacío de compradores.

La atención de los operadores estaba en las primeras cifras de la campaña 2010/11 y las existencias de la 2009/10.

El USDA para la nueva campaña de trigo estadounidense estima una cosecha total de 55,61 millones de tn, levemente por debajo de las estimaciones previas del mercado y respecto a los más de 60 millones del año pasado.

Igualmente a pesar de la caída que se proyecta en la producción, la oferta total va a superar las cifras de la campaña anterior por las existencias iniciales.

La campaña 2009/10 de trigo finaliza con stocks finales de 25,9 millones de tn, nivel máximo de los últimos 10 años que lleva la relación stock/consumo al 46,6%.

Este contexto de excedente se amplia aún más para la proyección 2010/11 donde los stocks finales se proyectan en 27,13 millones de tn y la relación stock/consumo al 47,3%.

En los demás guarismos no hubo grandes cambios aunque se proyectan mejores exportaciones de trigo estadounidense para la próxima campaña respecto de la presente. Se proyectan ventas al exterior por 24,49 millones de tn frente a las 23,54 millones actuales.

Para estos últimos datos los informes semanales dan una idea de la factibilidad de concreción de las mismas.

La inspección de embarques de trigo fue buena esta semana, con un total de 566.000 tn que superaron el registro previo y el del 2009 a la misma fecha. El acumulado del año comercial es de 21,6 millones de tn.

Las ventas semanales sumaron 485.500 tn (combinando cosecha vieja y nueva), arriba del rango esperado por el mercado de 300.000 a 400.000 tn y del informe anterior.

El volumen correspondiente a la presente campaña fue de 244.400 tn, debajo del necesario para cumplir con la estimación del USDA del año comercial.

Las exportaciones continúan con mucha competencia del cereal de otros orígenes. Los precios son más bajos y las ofertas son altas por excedentes en distintos países.

El USDA en el informe mensual vuelve a confirmar que en el mundo hay mucho trigo. El stock final del 2009/10 se proyecta en 193,37 millones de tn y el del 2010/11 en 198,09 millones, ambos volúmenes en niveles máximos de los últimos 7 años.

La cosecha mundial 2010/11 inicialmente se proyecta con bajas respecto de la precedente: 672,18 millones de tn frente a las 679,98 millones actuales.

Igualmente nuevamente la oferta continua siendo mayor a la demanda así como se registra una fuerte participación de los nuevos países con excedentes exportables.

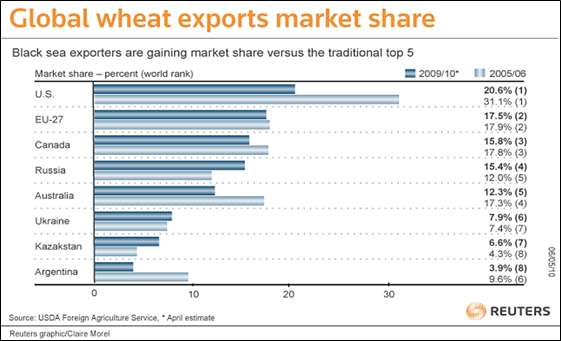

El crecimiento en las cosechas de países como Rusia y Ucrania ha cambiado el comercio mundial del cereal. En el gráfico que se adjunta se compara la participación en las exportaciones mundiales de trigo en dos campañas 2009/10 y 2005/06.

El contexto es similar en los demás países tradicionalmente exportadores: Canadá, del 17,8% al 15,8%, Australia del 17,3% al 12,3% y Argentina del 9,6% al 3,9%.

Las pérdidas en los orígenes mencionados fueron absorbidas por Rusia, Ucrania y Kazajstán que continúan obteniendo negocios en el mercado.

Irak esta semana compró 250.000 tn de trigo que se repartieron entre Rusia y Australia. Esta licitación sirve como confirmación de que el trigo de EEUU no es competitivo en el mercado internacional.

La firmeza del dólar frente a las demás monedas y la gran oferta del cereal disponible en distintos países no hacen más que presionar sobre las cotizaciones.

El balance semanal para el trigo estadounidense fue bajista en todos los mercados, sumándose al contexto externo la presión de las buenas condiciones climáticas para el desarrollo del cereal de invierno y las siembras de primavera.

La ola de frío registrada durante el fin de semana pasado en las regiones trigueras de Estados Unidos no provocó daños a los cultivos. Los elevados niveles de humedad de los suelos favorecían al cereal.

El contexto del trigo no cambió en la semana. Los fundamentales se mantienen bajistas, con lo que los especuladores se mantienen al margen del mercado. El único factor de soporte es la posición vendida que ostentan los fondos y el temor que genera entre los operadores la posibilidad de que estos salgan a liquidarla por algún cambio en el mercado.

Para sembrar se esperan más señales

Mientras que el trigo en el mundo muestra cambios en los precios la situación del mercado local dista mucho de ser la ideal para comenzar las siembras, por lo menos en materia de precios.

Desde hace varios meses que no contamos con un precio de referencia en la Institución a pesar de que la molinería volvió a pagar esta semana $ 618 por el trigo gluten mínimo 26 y PH 76.

La falta de referencia es la principal limitación que encuentra el mercado aunque desde hace varias semanas se pueden realizar negocios anticipados de la nueva campaña u$s 130 entrega en enero 2011 y mucho tiempo más atrás coberturas en los mercados de futuros institucionalizados.

Con el precio pagado por la exportación en el recinto de operaciones los productores están obteniendo resultados favorables en sus cálculos cuando el rinde promedio supera los 30 qq/ha en campo propio.

Este rinde es superior al promedio nacional y al que se obtiene en la región que abarca GEA.

De las consultas que se realizan a los productores se desprende que el ánimo no es tan bueno como se desprende a la única estimación de la Bolsa de Cereales de Buenos Aires de una cobertura con trigo de «4,2 millones de hectáreas».

Del informe semanal del GEA se desprende que «entre los técnicos la relación de márgenes y costos respecto al año pasado, coinciden en general que están muy parejos. En general se coincide en que la implantación del trigo va a quedar con pocas posibilidades en campos trabajados por terceros. Hasta el momento no se perciben cambios en el sector que modifiquen la cobertura de las 350.000 has cerealeras del año pasado».

Igualmente algunos productores aún no han tomado la decisión final a la espera de medidas del gobierno que sean favorables para el cultivo.

Según fuentes oficiales la semana próxima se podría anunciar un volumen mínimo de exportación de trigo de la campaña 2010/11.

El ministro de Agricultura, Julián Domínguez, ya había acordado previamente liberar al menos el 35% de la producción de trigo 2010/11, que sería muy superior a la de la temporada anterior que fue perjudicada por la sequía y la caída de la superficie de siembra.

Mientras tanto en el mercado la actividad del sector exportador se focaliza solo en embarcar el trigo ya comprometido al exterior y realizar algunas compras aisladas.

Según el informe de empresas navieras, en los próximos quince días se espera el arribo de barcos para embarcar unas 175.000 tn de trigo con destino exclusivo a Brasil.

El total de los embarques estimados de trigo de la presente campaña suman 2,25 millones de tn frente a las 4,20 millones del año pasado a la misma fecha.

La caída en la actividad portuaria responde a las menores exportaciones que se realizarán de trigo este año producto de la caída del remanente exportable

En el 2008/09 los embarques de trigo en el año comercial (diciembre-noviembre) representaron 5,35 millones de tn que superaron el saldo exportable determinado a partir de la producción menos el consumo interno gracias a las existencias iniciales. Para el 2009/10 la situación será similar a la campaña precedente pero el volumen de ventas al exterior no podrá estimarse al desconocer nuevamente las existencias iniciales de la campaña.

En la simple determinación de un saldo exportable partiendo de la producción menos el consumo interno, las ventas externas de trigo solo alcanzarían el millón de toneladas pero por lo que se observa en la realidad el volumen podría superar las 3 millones de tn.

Sumando los ROE así determinados nos da que la exportación tiene compradas un mayor volumen según el informe semanal de compras, ventas y embarques.

El dato de total de compras 2009/10 declaradas al 05/05 es de 3,31 millones de tn, aumentando 52.500 tn en la semana reportada y debajo de las 5,47 millones del año pasado a la misma fecha.

La diferencia entre compras y ventas nos permite inferir una posición neta comprada del sector que solo podrá ser revertida con nuevas exportaciones. Igualmente recordamos que estos deben tener compras por arriba del volumen exportado ya que tienen que vender en el mercado interno en el supuesto que la industria no encuentre el grano necesario para abastecer la demanda interna.

Así es que solo la actividad exportadora podría ampliarse en el caso de descubrir existencias no declaradas o de anticipar autorizaciones de exportación para la próxima campaña.

La apertura de las exportaciones 2010/11 igualmente no asegura la realización efectiva de negocios en un mercado global donde hay muchos competidores.

Los precios FOB del trigo muestran la competencia. Para embarque enero nos encontramos con oferta compradora a u$s 195 y oferta vendedora a u$s 205, mientras que los preciso FOB para embarque mas cercano están a u$s 245 comprador y u$s 248 vendedor.

Partiendo del promedio de los primeros obtiene un FAS teórico de u$s 134, valor que supera los u$s 130 que pagan los exportadores en el mercado para anticipar compras.

La diferencia de precios que se puede observar hoy no es más que el reflejo de la incertidumbre en el mercado respecto las exportaciones futuras cuando recién comenzaron las siembras.