La evolución de los precios del maíz en el mercado de Chicago no puede estar ajena al comportamiento del trigo y a los datos de un nuevo informe del USDA.

La semana comenzaba con bajas en sintonía con el trigo pero también afectada por las buenas condiciones en los que se desarrollan los cultivos estadounidenses.

Según el USDA el maíz estaba en un 97% polinizado frente al 87% del año pasado a la misma fecha y del 94% del promedio de los últimos cinco años. En las etapas de grano lechoso y dentado también muestra avances respecto de otros años a la misma fecha.

En cuanto a la calidad, el 71% esta en la categoría de bueno a excelente, sin cambios respecto de la semana anterior pero aún por arriba del 68% del año pasado.

Por el lado del clima, se espera que continúe favorable para los cultivos en las áreas del oeste y noreste del Medio Oeste. Sin embargo, podría aumentar el estrés en las plantaciones del sur del Medio Oeste y en las del Delta debido a las elevadas temperaturas y a la falta de lluvias.

Partiendo de estas observaciones y de las encuestas realizadas a los productores, el jueves se conocería el primer pronóstico de la cosecha estadounidense de maíz del 2010.

El pronóstico de producción es siempre muy importante para el mercado aunque luego los números finales pueden diferir con el correr de los meses hasta el relevamiento final.

La producción actual se desvió sustancialmente del primer pronóstico de agosto del año pasado pero provee un importante dato de base para luego analizar el impacto de las subsecuentes condiciones climáticas y desarrollo de los cultivos.

El tamaño de la cosecha de maíz 2010 es importante especialmente por dos razones, la primera porque los stocks del comienzo del año comercial 2010/11 son relativamente bajos y segundo porque la demanda de maíz estadounidense de proyecta firme durante la campaña.

El USDA el jueves proyectó una cosecha de maíz estadounidense para el 2010 de 339,5 millones de tn, arriba de las expectativas promedio de los operadores de 337,3 millones de tn y de las 336,4 millones del informe de julio.

Con las nuevas cifras se estaría alcanzando un nuevo récord histórico de producción gracias a los buenos rindes que se proyectan a pesar de que el área de cobertura no mostró gran incremento respecto de la campaña pasada.

Los rindes hasta el mes de julio estaban proyectados según rindes de tendencias ajustados por el progreso de las siembras mientras que a partir de este informe los rendimientos son los proyectados según el relevamiento que se realizan a los productores.

La mayor oferta que se proyecta, a su vez, es compensada con ajustes a la suba en las estimaciones de la demanda.

El uso del maíz para alimento, semilla y destino industrial mostró un ajuste al alza aunque sin que se modificara puntualmente el consumo del cereal para la obtención de etanol. Esta continúa proyectada en 119,4 millones de tn, superando el nivel actual y en continua expansión.

El crecimiento del uso del maíz para etanol estará en línea con los niveles de los mandatos para la producción de biocombustibles establecidos por el gobierno. El aumento que supere el nivel dependerá de la continuidad de las tasas de créditos que ayudan al sector que vencen a fines del 2010 y de la decisión de la EPA de aumentar la tasa de mezcla con combustible.

Por otra parte, la demanda de exportación es la que mayor ajuste sufrió en el informe, pasando de 49,5 millones de tn proyectadas en julio a 52,1 millones de tn.

Esas perspectivas responden a la sustitución que pueden realizar algunos compradores mundiales de trigo forrajero por maíz.

Según los analistas, la situación en las regiones del Mar Negro estaría impulsando a los compradores, ya que las preocupaciones en relación a una oferta ajustada de trigo y su efecto alcista sobre los precios podrían provocar un aumento en la utilización de maíz para alimentación.

La suba de los precios del trigo forrajero hace al maíz más atractivo para la alimentación forrajera y para los productores de ganado que están realizando algunas compras para anticiparse a una suba de precios por la búsqueda de importadores.

Esta semana, exportadores privados estadounidense informaron la mayor venta diaria de maíz estadounidenses desde el 2007. Se informó un negocio por 937.692 tn con destino a Japón, México y Egipto, tres de los principales compradores del cereal estadounidenses.

Las exportaciones semanales de maíz totalizaron las 918.500 tn, debajo del rango esperado por el mercado de 950.000 a 1.200.000 tn pero con un acumulado del año comercial superando en un 8% el volumen del año pasado a la misma fecha.

Esta demanda permitió ajustar no solo las proyecciones para la campaña 2010/11 sino también los datos de la 2009/10 que recortó nuevamente las estimaciones de stocks del cereal.

El nuevo ciclo comienza con stocks de 36,23 millones tn y terminaría con 33,32 millones tn, debajo de las expectativas de los operadores y alcistas para el mercado, mientras que en el mundo casi no hubo cambios.

La producción global de maíz se encuentra con una producción récord estadounidense que se contrapone con las bajas de estimaciones en la Unión Europea y los países de la ex-Unión Soviética.

Como consecuencia los precios del cereal poco impacto tuvieron por los datos estadounidenses, volvieron a encontrar en el mundo y el contexto del trigo los elementos suficientes para cerrar la semana con nuevas subas en Chicago.

Mejora el maíz local gracias a Chicago

Cuando en los mercados hay nueva información los precios los incorporan según éstas sean alcistas o bajistas. Esta semana el mercado de maíz internacional tenía que incorporar la nueva proyección de cosecha récord de EE.UU. para el 2010 pero la reacción fue distinta a la esperada.

Con mayor oferta, en materia de análisis fundamental, los precios tienden a la baja pero el comportamiento fue contrario: subieron y contagiaron al mercado local.

Los precios del maíz en el recinto de operaciones de la Institución mostraron subas en sintonía con Chicago a partir del jueves ya que anteriormente los precios externos bajaron y localmente repitieron los valores de la jornada del viernes pasado.

La exportación inicialmente pagó $ 530 por el maíz con descarga inmediata y mejoró hasta los $ 535 con descarga y $ 540 sin descarga a partir del jueves.

La suba estaba reflejando el comportamiento externo aunque solo generó interés por parte de los vendedores las últimas jornadas cuando se relevaron operaciones entre 30.000 y 20.000 tn.

A estos niveles de precios los exportadores compran el cereal pero con volúmenes inferiores a otras semanas. Del informe de compras, ventas y embarques del sector exportador se desprende que realizaron compras por 14,2 millones tn de maíz, arriba de las 6,65 millones del ciclo anterior y superando la estimación realizada de compromisos de ventas al exterior.

Las ventas al exterior están mostrando un ritmo más lento en las últimas semanas, los datos de la presente hasta el 12/08 muestran nuevos Roe Verde por tan solo 37.677 tn que se acumulan a las anteriores para totalizar unas 12,5 millones desde comienzos del 2010.

Del volumen anterior se considera que unas 12,2 millones corresponden a la presente campaña de las cuales están embarcadas unas 10,6 millones tn.

Para los próximos quince días se espera el arribo de buques para cargar unas 830.000 tn de maíz, aumentando respecto del informe anterior y de los registros del año pasado a la misma fecha.

La continua llegada de barcos obliga a algunos exportadores que no tienen totalmente cubiertas sus posiciones cercanas a realizar compras pagando más que los demás.

En la semana hubo exportadores que compraron disponible y entrega a partir de setiembre donde se proyecta continuidad de embarques gracias al buen volumen de exportaciones.

Este espera mantener buen ritmo hasta alcanzar las 14,5 millones de tn que se proyectan como remanente exportable aunque gran parte de las mismas, o casi en su totalidad, ya están compradas por el sector exportador.

Las compras disponibles se realizan a precios inferiores del que establece el Ministerio de Agricultura a partir del precio FOB mínimo oficial.

Este valor mostró una suba de u$s 3 en la semana, previa caída de u$s 2 el martes, hasta los u$s 195 para único embarque que supera el informado por privados que está en niveles de u$s 190.

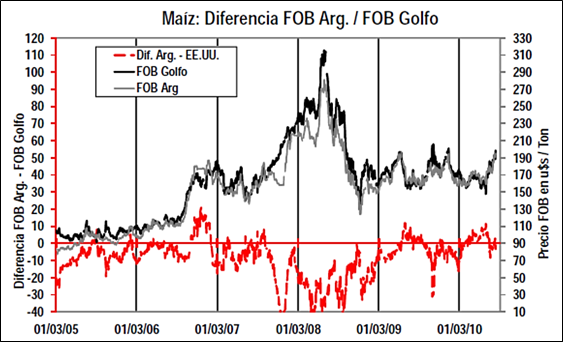

Los precios FOB del maíz argentino, como se muestra en el grafico adjunto, reflejó el comportamiento alcista de los precios de maíz en el Golfo de México.

La diferencia no hace más que mostrar que hay oferta disponible a estos niveles que los productores quieren aprovechar mientras que también anticipan negocios de la próxima cosecha.

Para el maíz 2010/11 el precio ofrecido por los exportadores mostró mejoras de u$s 2 en la semana para quedar a u$s 132 entrega marzo/abril aún cuando se llegó a negociar a u$s 135 con volúmenes relevados en el recinto por 20.000 tn.

Estos niveles de precios parecen ser atractivos para los productores que comienzan a realizar los cálculos para la próxima cosecha gruesa.

Según el informe de compras, ventas y embarques, el sector exportador ya tiene compradas 429.500 tn de maíz nuevo frente a las 368.900 del año pasado a la misma fecha.

El volumen nos muestra que los productores no quieren desaprovechar estos niveles de precios considerando que otros años a la misma fecha los valores eran inferiores.