Después de cinco semanas consecutivas de subas que llevaron a la soja a acumular mejoras superiores al 13%, la tendencia alcista se debilitó ya que comenzaron a tener peso las influencias bajistas de los propios fundamentals. La suba antes mencionada vino de la mano del rally del trigo, ante la fuerte sequía que persiste en los países del este de Europa. Sin embargo, estos efectos han sido más que descontados en los precios por lo que ahora están entrando en juego los subyacentes de la oleaginosa. De esta manera, desde el punto de vista productivo, las perspectivas son más que optimistas. Pero como sabemos, toda noticia favorable en relación a la oferta repercute inversamente en el precio. Por lo tanto, los augurios de producciones récord redundan en menores valores ante el exceso de oferta potencial disponible.

Durante los primeros días de esta semana el mercado fue volátil, mostrando un comportamiento variado y posicionamientos antes de la publicación del informe mensual de oferta y demanda del USDA. Si bien el centro de atención fue el trigo, las nuevas cifras sustentaron la reversión de la tendencia alcista.

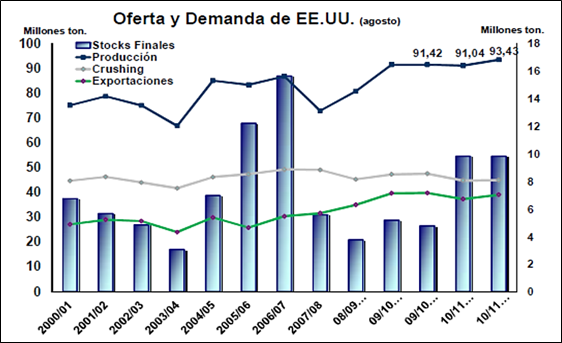

Las estimaciones del USDA coincidieron con lo que se esperada: una gran producción de soja norteamericana. Sin embargo la sorpresa fue la cuantía del aumento ya que de los 91 millones estimados en julio ahora se esperan 93,4 millones de toneladas. Esta cifra supera a los 91,4 millones que en promedio esperaba el mercado y si se materializa sería la cosecha más alta de todos los tiempos. El aumento de la producción responde a los mejores rendimientos, lo cual sorprendió al mercado ya que no se esperaba que el USDA revisara estas cifras a esta altura del año.

A esto se sumó una corriente bajista proveniente de los efectos del informe sobre el trigo, ya que la caída en la producción mundial fue compensada por el aumento de la cosecha norteamericana. Además, el USDA señaló que los stocks mundiales serían suficientes como para evitar repetir la crisis de alimentos del ciclo 2007/2008.

Por el momento, el único factor del que depende la materialización de las expectativas de producción es el clima y sus efectos sobre los cultivos que, atravesando la etapa de llenado de vainas, son más sensibles a cualquier fenómeno climático. De acuerdo al último informe del USDA, un 66% de las plantaciones se encuentran en estado entre bueno y excelente, sin cambios respecto a la semana previa y superando las expectativas del mercado, que esperaba una disminución del 1%. En relación a las diferentes etapas de crecimiento, un 93% de los cultivos están en plena fase de floración y un 71% de la soja se encuentra formando vainas. En ambos casos, superando al avance del año pasado y del promedio del último lustro.

La demanda sigue siendo un factor de sostén. A mediano/largo plazo, se sustenta en las cifras del USDA que aumentó sus proyecciones de exportación. No sólo se espera que se mantenga firme la demanda desde China sino que también los consumidores europeos, ante los problemas de producción de girasol y colza en el mundo, comenzarán a aumentar sus importaciones de soja para procesar. A corto plazo la fortaleza de la demanda sigue evidenciándose a través de China. En este sentido, según fuentes oficiales, durante los primeros siete meses del año, las importaciones del país asiático crecieron un 16,2%. Recientemente, los compradores chinos adquirieron gran cantidad de embarques de soja nueva desde Estados Unidos, impulsados por los buenos márgenes de crushing. Los datos sobre exportaciones semanales confirman la firmeza, con un total de compromisos de exportación que superó en un 153% al total del informe previo.

Si bien durante la primera mitad de la semana predominaron las bajas por ventas y posicionamientos antes del informe y por influencias negativas de los mercados externos, los valores lograron volver a la senda alcista y el viernes la posición septiembre subió un 1,7% diario cerrando a 383,42 dólares la tonelada. Esta variación positiva sumada al aumento del 0,93% del jueves lograron contrarrestar las mencionadas caídas y la variación respecto al viernes pasado fue del 0,43%. En relación a los subproductos, el aceite subió un 3,18% diario cerrando a 937,39 dólares por tonelada, mientras que la harina mostró un comportamiento variado con subas en las posiciones más cercanas pero bajas en los futuros de la nueva cosecha.

Test en $1050, mientras que la nueva se acerca a US$ 250

Más allá de la evolución de precios externa, las cotizaciones de la soja local siguen respondiendo morosamente a la actividad foránea. Ya en los primeros días de la semana, se ofrecieron $1050 por la soja disponible y en torno a ese valor se movió el mercado. Siempre bajo las mismas características de renuencia a la venta y reticencia a pagar más por el grano, al mercado le falta fluidez. Por ende, el volumen de negocios es relativamente bajo. En el mercado se estima que en $1060/1070 pueden salir más lotes.

Ya están negociadas 40,5 millones Tm de soja, por lo que quedarían algo así como 14 millones de toneladas por negociar. Considerando las operaciones que están pendientes de fijación de precios, todavía habría que ponerle precio a 19 millones de toneladas de soja. Eso es el 30% de la cosecha, frente al 35% que podía quedar en ciclos anteriores (pro- medio de cinco campañas).

La exportación que demanda grano para despachar tal cual puede pagar más, pero no la industria que sigue teniendo contra márgenes en su negocio. De acuerdo con los precios FOB del jueves, la exportación podía pagar el equivalente a US$ 260, mientras que el FAS teórico para industria estaba en torno a los US$ 257. Los $1050 del mercado equivalían a US$ 267.

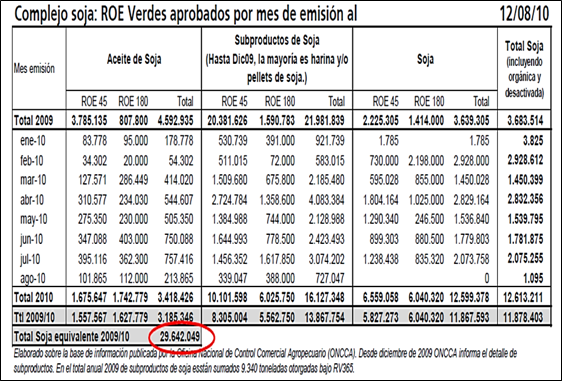

Mirando los números de las ventas externas (ver tabla de ROE Verde autorizados), se apreciará justamente la primarización del complejo soja. Aunque le agreguemos los compromisos en biodiesel (embarques aproximados por 750.000 Tm), la relación productos / grano ha disminuido de 3,2 a 1 a 1,5 a 1. Es decir, por cada tonelada y medio de productos, se vende 1 tonelada de grano al exterior.

El precio de la soja nueva, la 2010/11, está 20 dólares por encima de los forwards del año pasado, a igual fecha; es decir, US$ 248 /Tm. Es una tracción muy interesante para la próxima campaña. De hecho, se estuvieron cerrando un buen número de negocios. Según lo informado por el Ministerio de Agricultura, se tendrían compradas 690.000 Tm de soja nueva. En los dos ciclos previos no había negocios declarados para la nueva campaña; recién encontramos que a principios de agosto había este tipo de forwards en la 2006/07 y 2007/08, con algo más de 2,6 millones Tm en cada uno de ellos.