El trigo en el mercado internacional comenzó la semana con bajas en seguimiento con el límite de caída en Chicago del viernes anterior.

Durante tres jornadas consecutivas hubo bajas por tomas de ganancias que reflejaban de manera más realista el contexto mundial del cereal donde cae la producción pero con altos niveles de stocks. Para confirmar lo mencionado se puede citar al Secretario de Agricultura de Estados Unidos, Tom Vilsack, que el martes dijo: "Hay otros países incluyendo Estados Unidos, donde la producción de trigo es estable y lo suficiente y relativamente robusta como para no ponernos en una situación como en años atrás cuando hubo una potencial escasez global",.

Algunos analistas sostienen que compras de fondos alentaron el avance, pero Vilsack aseguró que las adquisiciones especulativas no son el principal motivo de las alzas.

"Creo que es siempre sabio mantenerse cauto respecto a esto, pero no he visto ningún indicador de que la especulación está subiendo o bajando los precios. Creo que el mercado obviamente ha reaccionado a los anuncios de Rusia", dijo en un reportaje.

La peor sequía en más de 100 años en Rusia ha reducido fuertemente las perspectivas de las cosechas en el tercer exportador mundial de trigo, con la consecuente medida oficial de interrumpir las exportaciones del cereal desde el 15 de agosto hasta fines de este año, pero se generan oportunidades de exportación para Estados Unidos y otros países que están preparados para abastecer del trigo necesario para satisfacer la demanda mundial y evitar una escasez.

Igualmente los precios del trigo han escalado un 80% desde inicios de junio y no habían subido tan rápido en más de 30 años, cuando irónicamente, también se dispararon tras pobres cosechas en la entonces Unión Soviética.

Aún así, los valores están un 30% por debajo de niveles máximos de marzo del 2008.

Los fundamentos del mercado no deberían ser motivo de pánico: las reservas mundiales de trigo siguen siendo abundantes y los grandes países productores como Estados Unidos, Australia o Francia deberían tener un rendimiento acorde a lo previsto.

Los datos de trigo en el mundo se confirman con las nuevas estimaciones publicadas el jueves por el USDA donde bajó la producción mundial.

El reporte de agosto sorprendió a los operadores al proyectarse una cosecha mundial de trigo 2010/ 11 de 645,73 millones de tn frente expectativas previas de los operadores promedio de 650 millones de tn.

La caída mayor a la esperada responde a los ajustes a la baja en las producciones de los países de la ex-Unión soviética a saber: Rusia de 53 millones de tn a 45 millones, Ucrania de 20 millones de tn a 17 millones y Kazajstán de 14 millones de tn a 11,50 millones (comparando el informe actual con el de julio).

Todos muestran un recorte mayor respecto de la campaña pasada, así como también el registro global que disminuyó 34,6 millones de tn aunque continua siendo el tercer volumen récord de producción histórica.

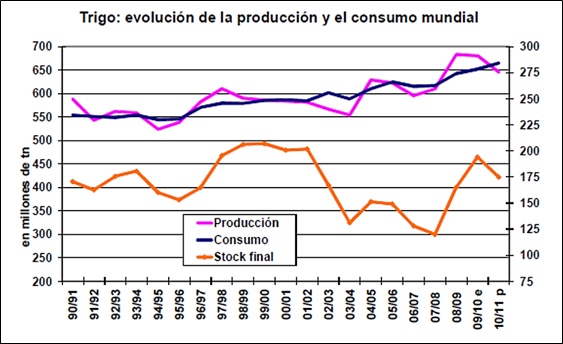

La producción igualmente es superada por el consumo para la próxima campaña. En el grafico de tapa se muestra la evolución de la producción y consumo mundial del cereal donde se proyecta una diferencia negativa que absorbe parte de los stocks acumulados en los últimos años.

En el gráfico también se muestra la caída que está lejos de los niveles alcanzados en la campaña 2007/08 donde los precios del cereal alcanzaron los niveles máximos históricos.

La diferencia de reservas de la campaña citada con la proyectada es el factor que limita las subas de los precios aunque encuentra en los cambios que se producirán en el mercado exportador firmes soportes para las cotizaciones.

Los precios del trigo estadounidense y europeo subieron esta semana por las perspectivas de mayores exportaciones por las menores ofertas del cereal proveniente del Mar Negro.

En materia de exportaciones, también el USDA realizó ajustes negativos en los países de la ex-Unión Soviética a saber: Rusia de 15 millones de tn a 3 millones (vs. 18,5 campaña anterior), Ucrania de 8 millones de tn a 6 millones (vs. 9,3 campaña anterior) y Kazajstán de 8 millones de tn a 6 millones (vs. 7,6 campaña anterior).

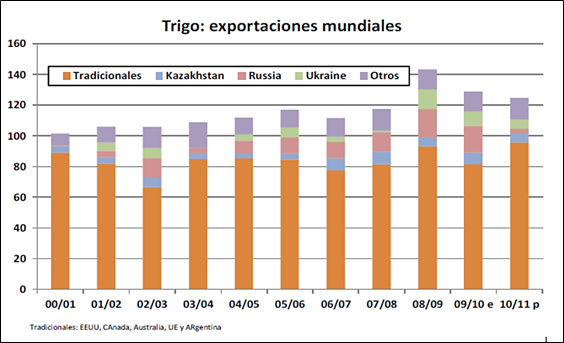

En el gráfico adjunto se muestra la evolución de las exportaciones mundiales de trigo con la discriminación de la participación de los tradicionales abastecedores (EE.UU. Canadá, Australia, la UE y Argentina), los países de la ex-Unión Soviética y otros orígenes.

Entre los tradicionales quién mayor incremento muestra es Estados Unidos donde se proyecta exportar 32,66 millones de tn respecto de las 23,98 millones de la campaña pasada.

La nueva estimación supera en un 20% los datos proyectados en julio y se convierte en el mayor volumen de los últimos tres años. Los informes de menor frecuencia publicados sobre la materia confirman las nuevas proyecciones

Las inspecciones de exportaciones de trigo de la campaña acumulan embarques por 4,4 millones de tn frente a las 3,6 millones del año pasado a la misma fecha.

En lo que respecta a las ventas semanales, totalizaron 1.320.500 tn, arriba del rango esperado de 800.000 a 1.000.000 tn y subiendo un 50% respecto de la semana anterior.

El registro fue el de mayor nivel en casi tres años, desde octubre del 2007, para acumular compromisos de ventas al exterior que superan en un 44% el volumen del año pasado a la misma fecha.

Con la prohibición de Rusia, que había sido en los últimos años el principal competidor del cereal estadounidense, las últimas ventas aumentaron así como las perspectivas.

Las mayores exportaciones que se proyectan ajustan los stocks finales estadounidenses 2010/ 11 a 25,92 millones de tn, debajo de los 29,75 millones del informe previo pero aún los mayores de los últimos 11 años.

Estos excedentes dejan a Estados Unidos como el mejor posicionado para capturar el mercado que deja Rusia desde que se prohibieron las exportaciones de granos como medida para proteger al consumo domestico y el impacto de la menor cosecha en los precios.

Analistas esperaban un reporte más conservador respecto de la caída de la producción de Rusia pero estimaciones desde dicho país no fueron desoídas por el USDA para las cifras del informe.

El Gobierno ruso podría extender su prohibición de las exportaciones de granos más allá de la fecha de vencimiento planeada inicialmente, el 31 de diciembre, ya que su balance de trigo está ajustándose mucho, dijo el lunes

La firma de análisis agrícola SovEcon estima que la cosecha de trigo de Rusia podría caer hasta 43 millones de toneladas este año desde las 61,7 millones de toneladas en 2009, debido a una grave sequía que azota a muchas regiones productoras de granos.

"SovEcon ha revisado su proyección para la cosecha de trigo de Rusia 2010 en 4 millones de toneladas a 43-44 millones de toneladas", dijo en un informe.

En este caso, las exportaciones de trigo en 2010/ 11 podrían ser de alrededor de 3 millones de toneladas en lugar de las 10-11 millones de tn previstas anteriormente.

Con las menores exportaciones, por la caída de la oferta y la prohibición, los beneficiados son los países que tienen excedentes ya que globalmente hay trigo para cubrir la caída de la producción.

Sin embargo surgen algunas preocupaciones por las consecuencias en el largo plazo.

A Rusia le tomará un par de años recuperarse del daño causado por las altas temperaturas y los incendios en sus suelos agrícolas este verano boreal y la suba de precio puede afectar los precios de los alimentos.

Finalmente, la especulación en el mercado tiene mayores consecuencias en el mundo real a pesar de los fundamentos, y el mayor impacto se prevé para los países más pobres que importan la mayoría de sus alimentos.

Las subas externas quedaron ajenas al mercado local

Mientras que el mercado internacional mostró oscilaciones, en el recinto local hubo poca actividad.

Solo la molinería estuvo presente todas las jornadas pagando $ 780 por el trigo con descarga, gluten 26 y PH 76, pero sin captar el interés de los productores.

La exportación solo participo el lunes pagando u$s 175 por el trigo nuevo, entrega diciembre/enero, y el viernes con la misma oferta pero sin reflejar los cambios en los precios del trigo en el mundo.

La semana había comenzado con bajas y el precio local respondió como consecuencia con una caída de u$s 10 respecto de los u$s 185 ofrecidos el viernes, pero luego se generó una recuperación de los precios internacionales por los datos del informe del USDA (ver comentario anterior) que no se reflejó en el mercado local.

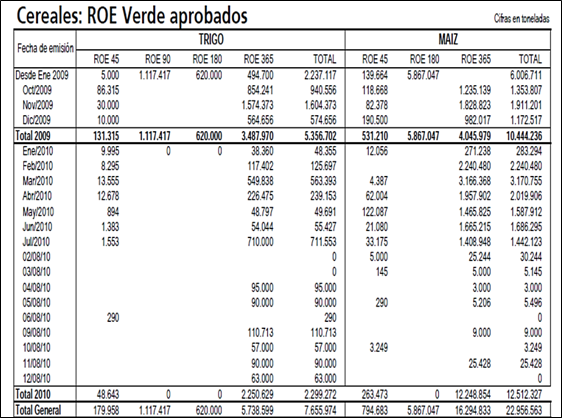

La desaparición de los exportadores del mercado de trigo nuevo podría responder, en parte, por el ritmo de los Roe Verde otorgados y, por otro lado, por el volumen que ya tienen compradas del cereal 2010/11.

En lo que respecta al primero, los datos de Roe hasta el 12/08 indican que hay otorgados 2,3 millones de tn desde comienzos del 2010 pero de las cuales unas 1,2 millones corresponderían a la futura campaña.

Del total autorizado hasta la fecha los exportadores declararon compras al 4/08 por 1,15 millones de tn, que pueden haber aumentado desde el informe hasta la fecha para mostrar una posición neta casi neutra entre compras y ventas del trigo nuevo.

Para comprar ese trigo el sector exportador estuvo pagando precios en niveles muy próximos al FAS teórico que se obtiene a partir de los precios FOB.

El precio FOB mínimo oficial mostró cambios respecto de la semana pasada, el correspondiente al embarque más cercano subió u$s 5 pero el de la nueva cosecha, diciembre/mayo, subió u$s 15 hasta los u$s 290. Este valor coincide con el informado por privado pero solo como oferta vendedora.

Partiendo de este último valor, el precio Fas teórico que resulta como consecuencia está en niveles de u$s 209, arriba de los precios ofrecidos por los compradores locales.

La diferencia entre este valor y el ofrecido en el mercado, brecha que se amplió en la presente semana, responde a la tranquilidad que mostró el sector exportador ante la posición casi neutral entre compras y ventas y a la incertidumbre del mercado respecto el volumen de producción.

El contexto muestra que las estimaciones de producción es una cifra muy difícil de determinar este año ya que aún no se conoce con cierto grado de certeza las hectáreas que se sembraron.

Los últimos datos oficiales del mes de julio indican una cobertura de 4,25 millones de tn pero informes de privados con mayor frecuencia de actualización muestran ajustes al alza respecto de las estimaciones previas como respuestas a la suba reciente de precios.

La bolsa de Cereales de buenos Aires continua estimando una superficie de siembra de 4,2 millones de hectáreas con avances importantes en los últimos días por las condiciones climáticas secas en las regiones productoras que estaban con retraso.

En la zona que abarca el análisis que realiza GEA se registraron "nuevas siembras impulsadas por los precios".

Según el informe semanal la implantación del cereal se extendió hasta la primera semana de agosto en función de las buenas condiciones hídricas y de la mejora del precio a cosecha.

"Estas siembras se realizaron casi exclusivamente en departamentos de la provincia de Buenos Aires, como Pergamino, Junín y San Antonio de Areco, donde las latitudes permiten extenderse en el calendario, a pesar de encontrarse fuera de fecha con respecto a los momentos óptimos -desde el punto de vista agronómico- ya que, en esos lotes tardíos, el cultivo atravesará el llenado con altas temperaturas y se retrasará la siembra de soja de segunda", describe el informe.

La descripción sobre la zona próxima a Rosario se complementa con un comentario sobre el estado de los cultivos que mencionan la falta de humedad en algunas regiones para que las plantas se desarrollen con buenas condiciones.

Nuevamente tomando como punto de partida las estimaciones de +área sembrada, la cosecha puede oscilar entre 10 y 12 millones de tn aunque esta semana un conocido analista estimó que "difícilmente pueda llegar a las 10 millones".

En este sentido el USDA mantuvo su proyección de producción de trigo argentino 2010/11 en 12 millones de tn, haciendo caso omiso al informe presentado la semana pasada por el delegado agrícola en el país.

Los datos publicados abarcan también exportaciones en niveles de 7 millones de tn respecto de las 4,5 millones de la presente campaña que se ajustan al alza en 500.000 tn respecto del informe de julio.

Este ajuste no está reflejando la situación del mercado ya que esta campaña comercial está prácticamente cerrada desde hace ya un par de meses cuando se alcanzó el remanente exportable establecido por el gobierno.

Como consecuencia, el mercado local de trigo solo tiene referencia cuando el sector exportador busca el trigo nuevo, situación que escasamente se observó esta semana en el recinto de nuestra Institución.