La semana comenzó poniéndole un final a la pausa que se había tomado el mercado en las últimas jornadas para evaluar las perspectivas del desarrollo de la economía de Estados Unidos, y volvieron a experimentarse jornadas de verdadero pánico. Los gestores del temor generalizado, que resintió a las Bolsas de todo el mundo, tuvieron nuevamente su epicentro en la principal economía del planeta. Tantos presagios difundidos por la FED como datos numéricos delinearon un panorama poco alentador para los meses venideros y generaron una masiva emigración a activos de bajo nivel de riesgo.

La tan esperada reunión de la Reserva Federal de los Estados Unidos trajo finalmente más penas que glorias. Por un lado no anunció los estímulos que esperaba el mercado mientras que por otro expresó que "el ritmo de la recuperación se ha desacelerado en los últimos meses". Además, la máxima autoridad monetaria, sostuvo que los inicios de construcción de viviendas permanecen en niveles deprimidos, el crédito bancario ha seguido contrayéndose, mientras que el sector laboral permanece significativamente débil. Esto último fue explícito una vez más en el informe difundido el miércoles, en donde se revela que cayó la tasa de contratación (número de personas que comenzaron a trabajar formalmente en el mes), mientras que subió la tasa de retiros. Con aproximadamente 14,6 millones de desempleados en junio, el dato indica que hubo cinco desempleados por cada puesto laboral en oferta.

Al pobre momento del mercado laboral se le sumó la preocupación por otros números dados a conocer en la semana; entre ellos los guarismos del déficit gemelo. En este sentido, aumentó con fuerza el déficit comercial de los Estados Unidos, alcanzando en junio su peor nivel desde octubre de 2008; mientras que los datos del déficit presupuestario tampoco ayudaron.

Ante este panorama, los principales índices de Wall Street se vieron presionados con recortes del 3,29%, 4,42% y un 3,78% para el Dow Jones, Nasdaq y S&P500 respectivamente; mientras que en Europa se destacó la caída del IBEX con un recorte del 3,52% y en Asia el índice de Shanghái recortó un 1,94%, apalancado por la caída en la producción industrial del gigante asiático que sumó una cuota más de nerviosismo al mercado.

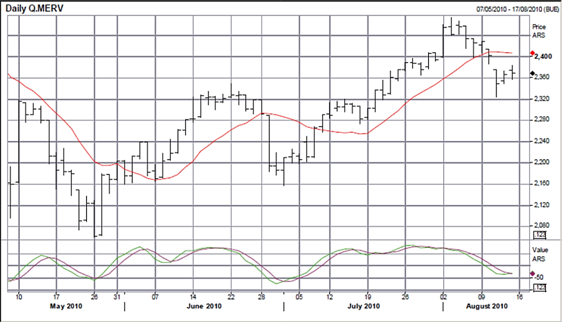

Las turbulencias atravesadas por la bolsa local estuvieron obviamente atadas al contexto internacional, pero muy influenciadas también por la caída en el precio del petróleo (commodity con una importante incidencia en los papeles más relevantes del índice Merval), que entre el martes y el viernes registró cuatro caídas consecutivas en su cotización.