El mercado de maíz local mostró mucha volatilidad en los precios.

El comienzo de la semana fue sin cambios respecto del viernes anterior, el precio pagado por la exportación en el recinto de la Institución fue de u$s 115 para entrega en junio.

Este recién mejoró el martes cuando se pagó u$s 118 y se relevaron operaciones por 10.000 tn. La mejora de u$s 3 duró solo ese día ya que el miércoles y jueves el valor del maíz regresó a los u$s 115.

Con la baja después de la suba, las órdenes de ventas de los productores se retiraron del mercado a la espera de una recuperación.

Esta finalmente llegó el viernes cuando fueron varios los exportadores que participaron del mercado pagando u$s 120 por el maíz con entrega en junio, julio o agosto. Los negocios relevados alcanzaron las 30.000 tn.

Como se observa, luego de algunas jornadas de tranquilidad en la demanda, la exportación continúa activa en la compra de maíz en el mercado para el abastecimiento de sus compromisos al exterior que continúan aumentando a buen ritmo.

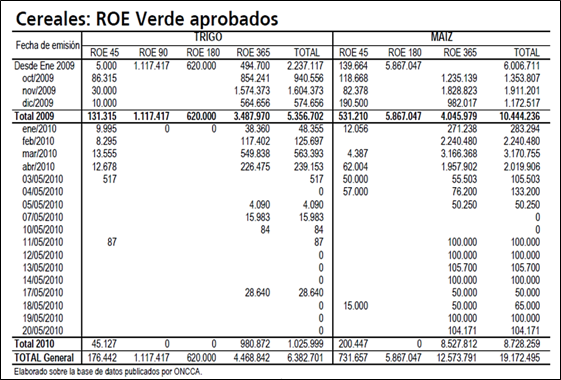

Esta semana se otorgaron ROE Verde de maíz por 419.171 tn que se sumaron a las anteriores para totalizar autorizaciones por 8,72 millones de tn desde comienzos del 2010.

El volumen inicialmente establecido de 10 millones de tn de maíz para la campaña 2009/10 fue ampliado la semana pasada a 13 millones de tn por un acuerdo celebrado entre el gobierno y representantes del sector exportador (nota de la ONCCA del 14/05/10).

"Este nuevo saldo surgió de la actualización de las estimaciones de la cosecha que realiza el Ministerio de Agricultura, que calculó que la cosecha de maíz para la campaña 2009/2010 alcanzaría las 21 millones de toneladas, y de la solicitud del Centro de Exportadores de Cereales de la República Argentina que solicitó la ampliación del saldo al conocer esta noticia. Las necesidades de abastecimiento interno alcanzan las 8 millones de toneladas de este grano que se utiliza para la elaboración de aceites, harinas y como alimento forrajero"

Igualmente el remanente exportable que se estableció parece no tomar en cuenta las existencias que pudieron quedar de la campaña anterior. Dejando de esta forma la posibilidad de que en algún tiempo más pueda ampliarse aún más las exportaciones.

Estas también podrían aumentarse con el ajuste de las cifras de producción.

El Ministerio de Agricultura en su informe mensual publicado esta semana confirma la estimación de cosecha en 21 millones de tn con ajustes en la superficie implantada y en los rindes.

La siembra de maíz 2009/10 tuvo una cobertura de 3,4 millones de hectáreas (grano + forraje), inferior en un 2,7% respecto el ciclo anterior.

La recolección muestra un avance del 68% respecto del 85% del año pasado a la misma fecha. El retraso obedece a que los productores priorizan la recolección de la soja.

Igualmente los lotes que restan por cosechar muestran buenas condiciones para confirmar las cifras que se manejan respecto de la producción total a nivel nacional.

Dada una cosecha a niveles de 21 millones de tn, en notable recuperación de la oferta frente a la campaña precedente, permite que el sector exportador continúe activo en el mercado con compras declaradas del ciclo comercial por 10,6 millones de tn.

Estas superan notablemente el volumen estimado de ventas de la presente campaña y los embarques acumulados del año comercial.

La presencia en el mercado de estos compradores se va a prolongar en la medida del otorgamiento de las nuevas autorizaciones para exportar de la ONCCA.

El productor conoce este contexto y aprovecha el mercado existente en niveles de u$s 120 mientras que prefiere retener la soja.

Buen clima para los cultivos y las exportaciones

Todos productos agrícolas esta semana prestaron más atención a los mercados externos que a sus propios fundamentales. El comienzo fue netamente bajista por la firmeza del dólar y la caída del petróleo y de los mercados accionarios.

Particularmente para el maíz era también bajista el avance de las siembras en Estados Unidos y las buenas condiciones climáticas para el desarrollo de los cultivos.

Según el USDA al domingo el 87% del cereal estaba sembrado frente al 61% del año pasado a la misma fecha y al 78% del promedio de los últimos 5 años. El 55% estaba emergido frente al 28% y el 39% respectivamente.

En el informe se publicó por primera vez el ranking de los cultivos, indicándose que el 67% está en la categoría de bueno a excelente y solo un 6% de pobre a muy pobre. La categoría de bueno a excelente está el línea con el 68% del promedio de los últimos cinco años para el primer reporte de la temporada.

El dato fue bajista para el mercado así como el comportamiento del clima durante la semana en la región productora del Medio Oeste.

El clima es mayormente cálido con algunas lluvias aisladas. Los pronósticos para el fin de semana muestran más precipitaciones que le permiten mantener la humedad necesaria para los cultivos.

Este contexto es mayormente favorable para el desarrollo positivo del cereal en los campos que se tradujo en las primeras proyecciones del USDA para la cosecha 2010/11 de 339 millones de tn frente a las 333 millones actuales.

Para los meses que restan del presente año comercial las fichas están puestas al impulso de la demanda. Las exportaciones con la aparición de China está siendo el factor que sostiene las cotizaciones.

Las inspecciones de embarque de maíz sumaron 977.600 tn, sin cambios respecto del informe semanal anterior y arriba del volumen del año pasado a la misma fecha. El acumulado del año comercial es de 31,4 millones frente a las 30,2 millones del 2009.

Las ventas semanales totalizaron las 1.593.100 tn (combinando cosecha vieja y nueva), arriba del rango esperado por el mercado de 950.000 a 1.250.000 tn. Las ventas del año comercial superaron el volumen de la semana pasada y del promedio del mes.

Dentro del volumen total se confirmaron 369.000 tn con destino a China declaradas por los exportadores la semana pasada por la obligación de informar al USDA todo negocio que supere las 100.000 tn.

Hasta la fecha China compró 484.000 tn de maíz estadounidense en las tres semanas pasadas mientras que también realizó ventas de sus reservas estatales con el objetivo de disminuir los precios en el mercado doméstico.

Los operadores señalan que el volumen total de las importaciones del país asiático estará relacionadas con la evolución de su cosecha, que actualmente comenzó su siembra con clima muy húmedo que provoca demoras en el avance.

"¿Continuarán las importaciones de China?", es la pregunta que se realizan todos los operadores.

Algunos creen que el segundo consumidor mundial de maíz después de estados Unidos podría comprar tanto como 6 millones de tn hasta el próximo año, mientras que otros piensan que China está reservando barcos como estrategia para impulsar las siembras. Muchos creen que es un juego para que los precios externos acompañen la tendencia interna.

Un oficial responsable de la Administración Estatal de Granos de China informó esta semana que el país tiene un suministro adecuado de maíz, con una oferta que excede a la demanda. Las reservas centrales de China eran amplias.

Sin embargo, sostuvo que los precios habían subido recientemente porque la gente es consciente de que la cosecha del 2009 en el noreste fue menor que la del año anterior, y acumuló existencias, mientras que los especuladores también hicieron subir los valores.

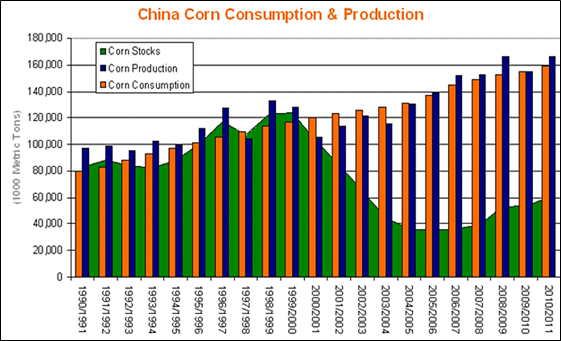

En el gráfico que se adjunta está la evolución de la producción, el consumo y los stocks de maíz en China. En la campaña 2009/10 la producción y el consumo no provocaron excedentes que se sumaran a los stocks iniciales, igualmente las perspectivas para la próxima son alentadoras para recuperar existencias.

Los precios del maíz con el actual contexto tiene más para bajar que para subir, aunque la última palabra estará dada por el clima que acompañe el desarrollo de los cultivos del principal productor y exportador mundial: Estados Unidos.