La soja durante la semana reafirmó la tendencia bajista, tendencia que viene marcada por las fuertes influencias externas ante la delicada situación financiera y económica internacional por un lado y por el otro, por unos fundamentals que, si bien optimistas en términos de volúmenes, no significan lo mismo para los precios.

El jueves la posición julio (la más cercana) no logró superar los 345 dólares por tonelada, siendo el valor más bajo desde mediados de marzo (acompañando así a la tendencia bajista que se observó en todos los productos agrícolas negociados). La caída de casi el 1,6% acumulada en la primera mitad de la semana pudo compensarse con una suba de 0,6% al cierre del jueves, gracias al impulso proveniente del dólar que finalmente se debilitó frente al euro después de alcanzar su mayor valor en cuatro años. Además, los contratos más cercanos de la soja encontraron cierto sostén en la ajustada oferta del grano, ya que los productores estadounidenses no venden mientras que la demanda, tanto doméstica como de exportación, se mantiene firme.

Los principales fundamentals bajistas provienen de las abundantes ofertas que se aproximan desde Sudamérica y el clima favorable para los cultivos en Norteamérica. En cuanto a este último factor, el informe del USDA mostró que en la semana que finalizó el 16/05 mermaron las actividades de siembra debido al clima frío y húmedo. Sin embargo, debido al comienzo temprano, se alcanzó un 38% de avance el cual supera al 23% del año pasado y al 35% del promedio quinquenal. A pesar de que el mercado esperaba en promedio un 43,2%, las cifras no repercutieron negativamente sobre las cotizaciones ya que las perspectivas climáticas y por ende, para los cultivos, siguen siendo optimistas.

En Argentina, según el Ministerio de Agricultura, la cosecha avanzó un 9% semanal alcanzando el 86% de los cultivos. Las nuevas estimaciones auguran una producción de 53,5 millones de toneladas, por encima de los 52,5 millones de la proyección anterior. En este sentido, la Bolsa de Cereales de Buenos Aires mantuvo su estimación en 54,8 millones.

En Brasil, los productores recolectaron el 99,7% de los 67,2 millones previstos, mientras que ya se ha vendido más de la mitad de la producción. Según la consultora Celeres, las ventas de la nueva cosecha se recuperaron esta semana alcanzando el 54,4% de la producción.

Para los subproductos, las cifras de exportación fueron bajistas para los precios, tanto porque las intenciones cayeron respecto a la semana pasada como por ser inferiores al rango esperado por el mercado.

En relación al aceite, si bien los precios actualmente mantienen la tendencia bajista del resto de los productos, podrían encontrar cierto sostén en el fuerte incremento de la producción de biodiesel que se espera desde Sudamérica. Oil World estima un aumento del 45% en Brasil y del 52% en Argentina. Al destinar mayor cantidad de aceite a la producción de dicho biocombustible, disminuiría el remante exportable, impulsando a los precios.

Si bien pareció que el viernes los precios iban a recuperarse, las ventas de los fondos confirmaron que se mantienen vigentes las señales bajistas. Así, la soja julio cayó un 0,32% cerrando a 345,77 dólares por tonelada y mostrando una disminución del 1,3% semanal. La misma suerte corrió para los subproductos y de esta forma el aceite finalizó a 814,8 dólares y la harina a 303,79 dólares, mostrando una caída diaria de 1,15% y 0,22% respectivamente.

Con menor volumen de negocios que lo registrado en la semana pasada, las transacciones de soja realizadas en el mercado local exhibieron algunas oscilaciones en sus precios, en un rango que estuvo entre $850 a $890 la tonelada, con rumores de que podría haberse hecho algo a $900, aunque sin confirmación. En un final de semana muy trabado a la hora de cerrar negocios y peleado en precios, el resultado de la semana es una suba acumulada del 1,2%. La variación de precios se dio del martes al miércoles y del jueves al viernes.

La reticencia a vender de los productores por debajo del nivel de $900 mantiene los precios firmes a contramano de lo que el mercado de Chicago exhibe en sus propias pantallas. Sin embargo, los precios más altos surgen por necesidades puntuales de alguna fábrica o de alguna exportadora para cumplir con la carga de buques.

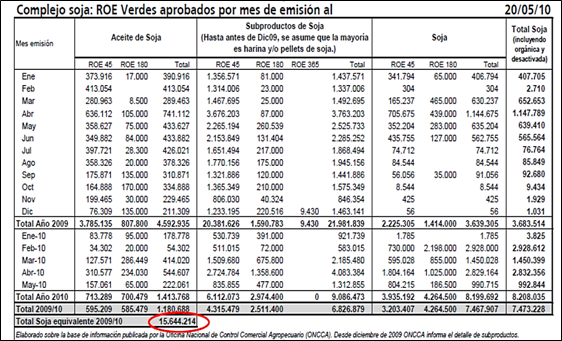

El total de compromisos con el exterior puede observarse en la tabla adjunta, en donde se estima que lo autorizado de la campaña 2009/10 estaría cerca de los 16 millones de toneladas al 20/05.

Según la última información proporcionada por la Dirección de Mercados de MAGyP más una estimación propia, al 12 de mayo se llevaba comprado poco más de 26 millones de toneladas de soja, un 49% de la producción estimada en 54 millones Tm. De esas 26 millones, 17 millones de toneladas corresponderían a operaciones con precios cerrados, mientras que quedarían 9 millones de toneladas de soja con precio pendiente de fijación. Esto es el 17% del total de la producción de 54 millones. Con el objeto de comparar, en el 2008/09 las operaciones pendientes de fijación de precio a la misma altura del año ascendían a 14% de la producción y el ratio histórico (tomando la información de 5 campañas) estaba en 15%.

Esto está mostrando el patrón de comportamiento de los actores de la oferta y la demanda hasta aquí.

En la actualidad, con un comportamiento de precios que muestra debilidad, la oferta local se nota renuente a cerrar negocios, si bien ello depende mucho de la demanda externa que se muestra lenta y espera la varias veces anunciada presión descendente de los precios. Por el lado de la demanda, privilegia compras forwards y le preocupan las fijaciones, razón por la cual tratan de no incursionar decididamente en el mercado para no elevar el precio en un mes que suele ser clave en fijaciones.

Durante abril las fijaciones estuvieron en torno a 370.000 toneladas semanales, mientras que en las dos primeras semanas de mayo estamos en 430.000 toneladas por período. A fines de comparar, en la cosecha del año pasado, la 2008/09, el nivel de fijaciones fue de 500.000 Tm semanales en abril y de 700.000 Tm semanales en mayo. Con respecto a algunos pocos ciclos atrás, estas cifras duplican o triplican lo que se veía en época de cosecha, si bien estamos ante volúmenes importantes de producción a excepción de la 2008/09. A tenor de lo que trascendía en el mercado, en los últimos días el nivel de fijaciones habría subido sustancialmente en previsión de la cercanía del fin de mes.

La posición de la exportación industrial de soja y de los exportadores de grano sigue exhibiendo contramargen al compararse los FAS teóricos con los valores de mercado (3 a 5 dólares por tonelada), razón por la cual van cayendo sus existencias.

En este contexto, en que la mercadería argentina es retaceada, las primas FOB se fueron afirmando en la semana y contrarrestaron la caída de Chicago. Las primas FOB de harina pasaron de +5/+1 a +9/+7 en una semana, mientras que las de aceite subieron de -180 a -160.

En recinto sólo se escucharon ofertas de compra por soja 2010/11 en la rueda del martes, cuando las propuestas pasaron por US$ 213 para la descarga en fábricas de Timbúes, San Martín y General Lagos.

Ese precio para un forward de la próxima campaña resultó inferior a los US$ 219 que registró la posición soja abril para fábricas (SOF042011) del ROFEX® o los US$ 220 de ajuste de la posición May2011 para la exportación (SOJ052011).

De todas maneras, a diferencia de lo que ocurre con el segmento del disponible, la nueva cosecha muestra una tendencia negativa que se tradujo en una pérdida acumulada en la semana del 0,9% dentro del ROFEX® . manteniendo un inverse de US$ 10 /Tm con respecto a las posiciones más cercanas y, por lo tanto, de la cosecha actual.