Las bajas del mercado de trigo no pudieron ser compensadas esta semana con un comportamiento positivo, solo hubo algunas jornadas con leves mejoras pero con caídas posteriores.

La presión sobre las cotizaciones futuras continúa dada por la firmeza del dólar y la gran oferta global que genera competencia en el mercado internacional.

Las existencias en muchos países generan excedentes que vuelcan al mercado exportador, recortando las posibilidades de colocación de los tradicionales exportadores como Estados Unidos.

Esta semana India informó que los abundantes stocks de trigo están presionando a las autoridades para que incrementen las exportaciones de granos, reforzando las perspectivas de un mayor exceso de oferta del cereal este año.

India probablemente embarcará envíos adicionales de trigo a sus vecinos, y tratará de abrirse camino en el sudeste asiático y Oriente Medio, dando competencia a los cereales del Mar Negro y ajustando los precios internacionales de referencia

Frente a más competidores en el mercado exportador, quien pierde más terreno es Estados Unidos, como señaláramos en el Informativo anterior de la semana pasada.

Los informes semanales relacionados a la demanda de exportación muestran pobres volúmenes de negocios estadounidenses aún cuando se informan compras en el mundo pero con otros orígenes.

Las inspecciones de embarque de trigo sumaron las 341.600 tn, debajo del informe anterior y del año pasado a la misma fecha. El acumulado del año comercial es de 22 millones de tn frente a las 25,7 millones del 2009.

Las ventas semanales de trigo totalizaron las 455.700 tn (combinando cosecha vieja y nueva), dentro del rango esperado por el mercado de 350.000 a 550.000 tn. El año comercial, a poco de finalizar, muestra un acumulado de compromisos externos por 22,51 millones de tn frente a las 26,43 millones del 2008/09.

Las menores ventas al exterior hacen que el principal exportador mundial del cereal continúe acumulando stocks hasta los niveles máximos de los últimos 10 años, con un ratio stock/consumo de 46,6%. De esta forma la oferta difícilmente pueda ser menor en el 2010/11 a pesar de la proyección inicial de una menor cosecha.

La caída en la producción estadounidense se produce por la menor cobertura ya que los cultivos de invierno muestran buenas perspectivas.

Según el USDA al domingo el 66% del trigo de invierno estaba en la categoría de bueno a excelente, sin cambios respecto de la semana previa pero arriba del 48% del año pasado a la misma fecha.

Para el cereal de primavera el avance de la siembra alcanza el 79%, arriba del 49% del año pasado pero debajo del 80% del promedio de los últimos cinco años.

Con estos datos iniciales se realizaron las primeras proyecciones de la cosecha de trigo 2010/11 en 55,61 millones de tn, debajo de las 60,31 millones de la presente campaña.

La caída en la producción tendrá un impacto a nivel mundial que ya se plasma en las proyecciones de distintos organismos.

Los datos del USDA señalan que el mundo producirá 672,18 millones de tn frente a las 679,98 millones y el Consejo Internacional de Cereales proyecta una cosecha de 660 millones de tn frente a las actuales 676 millones.

La FAO esta semana, en su primera perspectiva de granos del 2010, señaló que la producción mundial de trigo caería un 1%, a 675 millones de toneladas este año, ante una reducción de áreas plantadas en respuesta a menores precios.

Pero la producción mundial total de cereales 2010 aumentaría un 1,5 por ciento a 2.286 millones de toneladas debido a un aumento del 1,9 por ciento de la producción de granos gruesos y un incremento del 4,5 por ciento de la producción de arroz.

La menor producción de trigo proyectada para este año se debe también a un previsto retorno de rendimientos a la normalidad después de alcanzar niveles superiores al promedio en los últimos dos años, dijo la FAO en su reporte Perspectivas de Cosechas y Situación de Alimentos.

La menor producción se espera en América del Norte, donde las plantaciones de invierno de Estados Unidos disminuyeron un 13% y las plantaciones de Canadá se prevén un 7% menor que el año pasado.

Las cosechas de trigo en Europa estarían en línea con el año pasado porque una caída prevista en los ex estados soviéticos (CIS) se espera que sea compensada por mayores cosechas en la Unión Europea.

La caída de la producción global del cereal que todos proyectan no tiene el impacto normal "bajista" en los precios ya que se compensa con las grandes existencias que se acumulan en los stocks iniciales.

Los precios, como consecuencia, muestran un comportamiento mayormente bajista en todos los mercados.

La baja en Chicago y Kansas tiene su efecto en la formación de los precios FOB.

En la actualidad la nueva firmeza principalmente frente al euro está afectando mayormente al trigo ya que algunos compradores externos se están orientando al cereal más barato proveniente de Europa.

La siembra del trigo aumenta muy poco

El mercado de trigo local pocos cambios mostró en el transcurso de la semana. Fue sorpresa la aparición de un exportador en el recinto de la Institución interesado en comprar trigo disponible.

La semana había comenzado con la tranquilidad de un mercado donde solo la industria estaba realizando ofertas para comprar el trigo y sin negocios que se relevaran en el recinto.

Recién hubo un cambio el jueves cuando apareció la exportación en San Martín pagando $ 636 para el trigo grado 2 PH 78 con entrega 20/06 al 20/07. Se relevaron operaciones por 10.000 tn ese día. El precio pagado por la exportación correspondió al valor de mercado establecido por el Ministerio mientras que la molinería pagó $ 620 partiendo también de dicho precio pero con el descuento del costo del flete.

Este último valor mostró algunos cambios en la semana ($ 618 a $ 620) a pesar de que el precio FOB mínimo oficial sobre el cual se determina quedó sin cambios en u$s 227.

El valor FOB informado por el gobierno no mostró cambios frente algunas referencias bajistas informadas por privados respecto de las puntas compradoras y vendedoras que se conocen en el mercado y frente a la referencia del precio FOB Golfo.

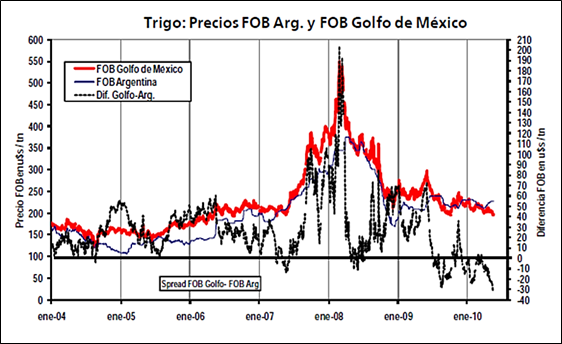

En el gráfico de tapa se muestra la evolución del precio del trigo duro FOB Golfo de México y el FOB argentino, con bajas del primero en las últimas semanas y subas en los últimos.

Como consecuencia del diferente comportamiento entre ambos precios mencionados, se amplió la brecha entre los valores, llegando a un mínimo de u$s 30 en favor del precio argentino que nunca antes se había registrado.

Del análisis se desprende que Argentina no puede competir en el mundo con el cereal de Estados Unidos y solo puede continuar obteniendo negocios con Brasil.

Efectivamente nuestro vecino es el casi exclusivo comprador del trigo argentino en la presente campaña. Las estadísticas sobre las exportaciones y los embarques que aún continúan del cereal así lo confirman.

Según el informe de empresas navieras en los próximos 15 días se espera el arribo de buques para embarcar casi 190.000 tn con destino a Brasil.

En el acumulado del año comercial se estima un total de embarques por 2,42 millones de tn de trigo, debajo de las 4,24 millones del año pasado a la misma fecha y del volumen de compras del sector exportador.

Del informe semanal de compras, ventas y embarques del sector exportador, se desprende que al 12/05 el sector habría comprado 3,37 millones de tn de trigo con tan solo negocios por 61.700 tn en la semana.

Si a las compras se las compara con las ventas realizadas desde el mes de noviembre, la posición neta para la exportación se muestra compradora aunque por debajo del año pasado a la misma fecha (5,63 millones de tn vs, 4,24 millones).

La actividad del sector al exterior pocos cambios mostró en la semana, ya que solo se otorgaron ROE verde por 28.640 tn que acumula 49.401 tn en el mes de mayo y 1 millón de tn en el 2010.

La liberalización de exportaciones anticipadamente sería una señal para el mercado que igualmente está necesitando más novedades que mejore el cuadro de rentabilidad en muchas zonas para las siembras.

Las estimaciones que realiza la Bolsa de Cereales de Buenos Aires de una cobertura de 4,2 millones de hectáreas con trigo fueron desestimadas por la estimación oficial publicada esta semana.

El Ministerio de Agricultura en su informe mensual señaló que "los sondeos previos indican que la superficie triguera se incrementaría entre un 10 y 12% con relación a la concretada en el ciclo pasado".

Partiendo de las 3,2 millones de hectáreas sembradas el año pasado con trigo, se lograría una cobertura de 3,5 a 3,6 millones de hectáreas con posibilidades de nuevos ajustes "ya que el grueso de los productores toma la decisión final al concluir con la recolección de los granos de la cosecha gruesa", según menciona el informe oficial.

Según el relevamiento de GEA "la implantación se inició con variedades de ciclos largos en los lotes que tienen buena humedad superficial. Serían necesarios nuevos aportes de agua para generalizar las labores, aunque la intención de siembra hasta el momento sigue "fría", en la zona que abarca el análisis".

El comienzo de las tareas de siembra es lento por la falta de humedad en los suelos y algunos pronósticos de Niña para la segunda mitad del año son un llamado de atención para la potencialidad de los rindes.

Con una siembra de 3,5 millones de hectáreas una cosecha de 10 millones de tn solo se obtendrá gracias al logro de excelentes rindes promedio (2,87 tn/ha).

El regreso a un volumen de cosecha de dos cifras esta en manos de los productores y del clima. Este último es un riesgo exógeno con casi poca cobertura pero el productor puede mejorar sus siembras efectivas con mejores precios.

La mejora de los precios difícilmente llegue desde el exterior donde los valores del trigo a nivel mundial tienen más para bajar que para subir y localmente puede depender de la demanda y de los derechos de exportación.

Con los actuales niveles de retenciones el trigo nuevo está cotizando a u$s 130 forward y u$s 141 en el mercado institucionalizado de futuros, valor debajo del año pasado a la misma fecha y limitante para obtener rentabilidad en algunas regiones productivas.