El mercado de maíz evolucionó al ritmo del comportamiento de los precios futuros del mercado externo de referencia y de la necesidad del sector exportador.

En Chicago la semana mas corta comenzó con bajas y los compradores locales se anticiparon pagando el lunes u$s 115 por el maíz con entrega en junio, bajando u$s 5 respecto del viernes anterior. La apertura del martes del mercado externo fue ajena al comportamiento local ya que aparecieron varios exportadores interesados en el cereal pagando u$s 122 y generando negocios por unas 4.000 tn. La jornada siguiente el precio se repitió con un volumen de negocios relevado en el recinto por unas 15.000 tn.

Ya el jueves los exportadores se mostraron más tranquilos a la excepción de uno de ellos que llegó a pagar los $ 477 que establece el Ministerio de Agricultura como "precio pleno" del maíz para entrega inmediata.

El precio reflejaba igualmente un mercado a niveles de u$s 123/u$s 122 que algunos exportadores volvieron a acompañar.

Estos niveles de precios encontraron un limite el último día de la semana cuando el mercado de Chicago mostró una caída de u$s 4 y los precios locales ofrecidos por los compradores quedaron en u$s 115 para el maíz con entrega en julio.

La caída estaba reflejando el ajuste que mostrarían luego los precios FOB. El precio FOB mínimo oficial del viernes fue de u$s 161, bajando u$s 3 respecto de la jornada anterior y u$s 7 en relación al viernes anterior.

Con bajas en los precios FOB, el precio FAS teórico resultante también muestra un fuerte impacto en niveles de $ 468 o u$s 118 frente a los $ 477 o u$s 121.

Estos precios continúan siendo atractivos para los productores que están realizando negocios sobre el maíz frente a la producción casi récord que se proyecta.

Esta semana nuestra Institución a partir de GEA actualizó al alza las estimaciones de producción argentina de maíz 2009/10. Sobre el cierre de las labores de la cosecha gruesa, la producción de maíz se estima en 21,3 millones de toneladas, agregando 900.000 toneladas más del cereal al guarismo del informe anterior (20,4 millones de toneladas). Los ajustes se hicieron por el lado del área, con incorporación de 140.000 ha, como así también por el rendimiento.

En el cultivo de maíz el récord se centra en el rendimiento unitario, al lograrse 80 qq/ha frente a los 76 qq/ha de la notable campaña 2006/2007 frente a la caída del área de siembra por segundo año consecutivo.

También la Bolsa de Cereales de Buenos Aires ajustó esta semana sus estimaciones al alza en la producción de maíz, pasando de 21,7 millones de tn a 22,2 millones.

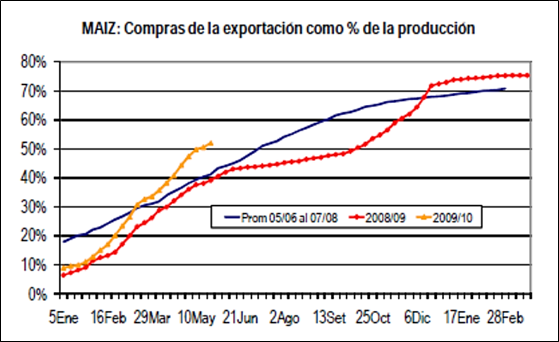

Del total de nuestras estimaciones de producción de 21,3 millones de tn, el sector exportador ya tiene compradas más del 50%.

En el grafico de la tapa se muestra la evolución de las compras del sector exportador sobre el total de la producción de maíz por campaña.

El sector exportador al 26/05 lleva compradas 11,1 millones de tn de maíz de la presente campaña sobre un total estimado de remanente exportable de 13 millones de tn.

Igualmente se estima que con los últimos ajustes al alza en la producción, las exportaciones podrían volver a ser aumentadas hasta en 1 millón de tn.

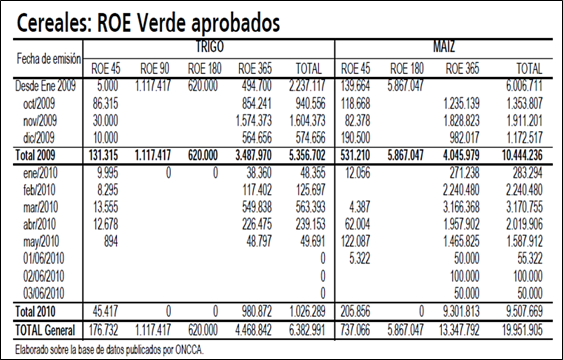

Hasta el momento los ROE Verde otorgados de maíz desde comienzos del 2010 totalizan los 9,5 millones de tn, de las cuales se estiman unas 9 millones de tn correspondientes a la presente campaña ya que la diferencia entre ambos volúmenes fueron embarcadas con anterioridad al comienzo de la cosecha.

La actividad exportadora es la que permite la competencia entre los distintos participantes que buscan el maíz disponible para el cumplimiento de sus compromisos.

Esta semana puntualmente se observó en el recinto la necesidad de un exportador por el grano al pagar siempre más que el resto de los compradores. Igualmente el contexto del mercado de maíz, con mayor oferta y competencia, debe agradecer a las buenas condiciones climáticas que acompañaron el desarrollo de los cultivos más que a las políticas que subyacen detrás.

Sin la demanda china, el maíz baja

El comportamiento de los precios futuros del maíz volvió a ser negativo al dejar de estar presente el sostén de la demanda de china.

El país asiático desde el anuncio de su primera compra el 28 de abril, acumula compromisos de importaciones estadounidenses de maíz por 595.100 tn para entrega en el presente año comercial que finaliza el 31 de agosto.

Desde el último negocio, por un total de 118.000 tn, realizado el 21 de mayo no hubo más novedades sobre esta demanda que había ayudado al sostenimiento de los precios futuros.

De esta forma el mercado de maíz no encuentra firmeza ya que la evolución del dólar contra el euro y el avance de siembras son elementos de presión sobre las cotizaciones futuras.

Según el USDA al domingo estaba sembrado el 97% del área destinada al cereal, arriba del 92% del año pasado y del 95% del promedio de los últimos cinco años.

En cuanto a la calidad, los cultivos están en un 76% en la categoría de bueno a excelente, mejorando 5 puntos porcentuales respecto de la semana anterior y superando el 70% del año pasado a la misma fecha y las expectativas promedio de los analistas.

Los números muestran que el cereal avanza con buenas condiciones y pronósticos climáticos alentadores para el Medio Oeste.

Estos elementos son los que generan mayor presión bajista sobre las cotizaciones futuras en Chicago que acumularon bajas casi todos los días de la semana si encontrar elementos positivos que sirvan de resistencia.

Recordemos que el único componente positivo de las últimas semanas fue la demanda de China que en la presente estuvo ausente.

Los embarques estadounidenses de maíz mostraron algunos destinos al país asiático del total reportado de 1,2 millones de tn. El volumen superó el registro anterior y el promedio esperado para cargar por semana para cubrir las proyecciones del USDA.

Las ventas semanales totalizaron tan solo 313.000 tn cuando el mercado esperaba un rango de 700.000 a 1 millón de tn, sin nuevos negocios con destino al país asiático.

Las importaciones de Estados Unidos se producen para limitar las subas de precios del maíz que, en algunas áreas del país, subieron a niveles récord. China ha estado liberando reservas de maíz estatal todas las semanas y permitió a la operadora de granos estatal COFCO importar 500.000 toneladas, pero eso no ha servido para enfriar los precios domésticos del maíz.

Bajo el sistema de importación por cuotas de China, COFCO podría comprar cerca de 4,3 millones de toneladas de importaciones este año si el Gobierno decide que es necesario.

Aunque ha usado sólo el 12 por ciento de su cuota hasta ahora, COFCO ha pedido un adicional de 1 millón de toneladas de cuotas de importación, dijo el lunes en un reporte Rabobank.

También el lunes la Oficina Nacional de Estadísticas del Centro Nacional de Información de Granos y Aceites de China estimó que la producción de maíz en el 2009 fue de 163,97 millones de tn, bajando 1,17% respecto de la campaña anterior.

La cifra estaba en línea con la propia estimación del CNGOIC, pero algunos participantes del mercado piensan que es muy alta.

Instituciones independientes habían estimado una cosecha 2009 menor, tan baja como 140 millones de toneladas, debido a la sequía, y muchos operadores han desestimado el cálculo oficial.

Las expectativas de un déficit de maíz, junto con una recuperación de la demanda de las industrias del procesamiento de alimentos animales y maíz, han impulsado al alza los precios del grano del país en algunas áreas a un nivel récord y provocaron grandes importaciones de Estados Unidos.

Las compras en el mercado fueron las que sostuvieron los precios del maíz en Chicago pero la tranquilidad actual llevó a reflotar los elementos fundamentales bajistas: aumento del área de siembra, buen clima y expectativas de un nuevo record productivo en EE.UU.