En esta semana, el precio de la soja siguió rebotando en una banda de precios que fue de $870 a $900. Hubo pocos negocios en el extremo inferior, mientras que en los $890, con $900 por lotes grandes, se cerraron más transacciones. En general, la exportación hizo diferencias con las fábricas, pactando negocios a 10 pesos más y, además, con condiciones de entrega a fecha cierta y cercana.

Sobre el cierre del viernes, la diferencia entre las propuestas de la exportación y la industria se achicó y los primeros ofrecieron $880 y los segundos $875. Aún así, con pocos negocios y muchos vendedores desilusionados al no haberse repetido la performance de los precios del jueves.

En general, se hizo un volumen casi igual al de la semana pasada, considerando que sólo hubo tres días de negocios en el período anterior.

En el frente externo se vio el fortalecimiento de las primas FOB, particularmente para el embarque cercano, de la soja y del aceite de soja, fundado en la retención local.

En el caso del mercado FOB de soja, las puntas pasaron de +30/NB a +35/+20. Para el embarque en agosto, la punta vendedora pasó de +35 a +45 desde el viernes pasado a este jueves; todo lo cual nos habla de la justeza con que fluye la soja desde nuestro frente doméstico hacia los puertos.

En el caso de la harina, las primas FOB del embarque cercano bajaron, compensando parcialmente la suba que se dio en el mercado referente de Chicago, razón por la cual el precio FOB de este producto acumuló un alza del 3,6%, para llegar a US$ 318.

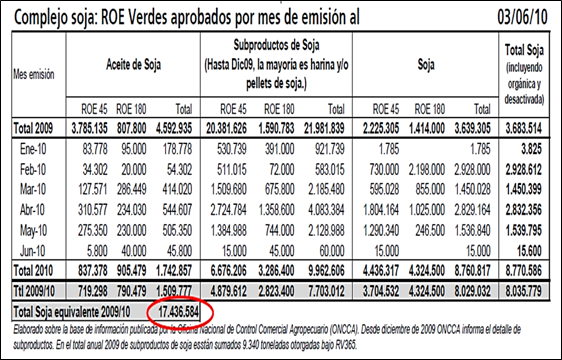

Lo cierto es que el nivel de pedido de autorizaciones de ROE Verde bajó sustancialmente durante esta semana, y lo poco que se hizo se centró en la soja.

De ese volumen, se habrían embarcado unos 7 millones de toneladas entre abril y mayo. Habría que agregar que, según el programa de carga de buques, estaría previsto cargar 2,2 millones de toneladas de soja en junio.

Tomando todos los productos del complejo soja, para este mes de junio está prevista la carga de mercadería en buques de:

Soja 2.240.000 Tm

Harina y/o pellets de soja 1.580.000 Tm Aceite de soja

soja 168.000 Tm

Biodiesel 86.000 Tm

Aunque el programa de carga mencionado parezca ajustado en términos de lo declarado ante ONCCA por ROE Verde, cifra que surge de un cálculo propio de lo que corresponde a esta cosecha y lo que no, lo cierto es que la mercadería está en manos de los compradores.

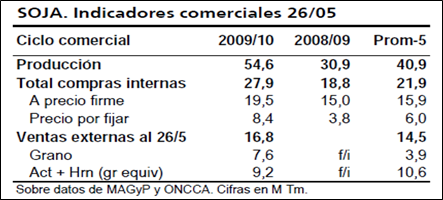

Hasta el 25/05 había algo más de 28,5 millones de toneladas de soja negociadas en el mercado doméstico, de las cuales 20 millones fueron cerrados con precios en firme. Considerando las operaciones pendientes de fijación y el volumen de cosecha previsto para esta campaña, eso significa que queda por cerrar precio a 33/33,5 millones de toneladas.

Todo lo dicho anteriormente, sigue siendo muestra de una comercialización con mucha menos fluidez que en campañas anteriores, en donde la lucha se establece entre la gran retención de los productores y/o tenedores de la oleaginosa y los compradores, cuyos márgenes son pobres si no tienen una "pata" en la producción y comercialización del biodiesel.

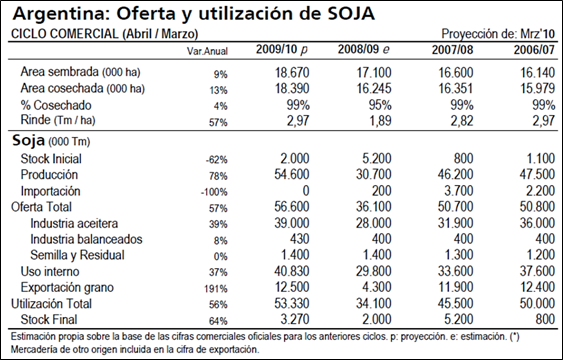

Durante esta semana se hizo un ajuste en la estimación de la cosecha de soja 2009/10 por parte de GEA - Guía Estratégica para el Agro, llevándola a 54,6 millones de toneladas, unas 700.000 toneladas más que en el reporte anterior. El ajuste se efectuó a partir de los rendimientos que van saliendo a medida que se cierra la cosecha y que permite estimar el valor nacional en 29,7 qq/ha.

"En el caso de la soja los nuevos ajustes que aumentan la marca nacional son los rindes estimados para la provincia de Buenos Aires y para las provincias extra pampeanas, donde Chaco y Santiago del Estero vienen jugando un papel preponderante en el concierto nacional. Los rendimientos esperados para estas últimas provincias son de 28,8 qq/ha y 28,9 qq/ha. En Buenos Aires se destacan los excelentes rindes obtenidos en el sudeste, cuyo aporte de superficie en esta campaña (990 mil has) ha sido importantísimo. Citando a la zona de influencia de Tandil o de Tres Arroyos, allí se dio un promedio de rinde de soja de 30,3 qq/ha y 22,2 qq/ha, respectivamente. En ambos casos, se toma el conjunto de los lotes de primera y segunda implantación."

A partir del número de producción, se elabora el balance sheet que acompaña a este comentario, en donde gana participación el despacho de la soja en grano.

Para la nueva cosecha 2010/11, no se escucharon propuestas abiertas de precios, aunque hubo algunas ofertas con poco “convencimiento” de US$ 218 y US$ 215 en algunos días de la semana, sin que nada cierto o firme se conociera.

En términos de comparación, en los contratos de futuros ROFEX con entrega calidad exportación, la soja May2011 ajustó entre US$ 218 y US$ 220, siendo este último el precio del viernes y, por lo tanto, un medio porciento superior al del viernes anterior. En términos anualizados, el retroceso es del 11,5%.

A pesar de que subsisten los factores bajistas sobre los precios de la soja, esta semana más corta (por el feriado el lunes en Estados Unidos) pudo observarse cierta recuperación, la que al no poseer sustento firme, no logró resistir.

Las influencias externas afectaron a los precios en ambos sentidos. Positivamente, después de que algunos datos económicos optimistas de Estados Unidos (ventas de casas y automóviles) alentaran a los inversores a tomar posiciones en activos más riesgosos, lo cual debilitó al dólar y por ende impulsó a las commodities. A estos datos se sumó la influencia positiva que provino del petróleo, que se fortaleció ante los menores stocks de Estados Unidos. Negativamente, frente a las cifras de creación de empleos menores a las esperadas, que volvieron a fortalecer al dólar ya que los inversores se alejaron del riesgo buscando refugio en el billete verde. Por lo tanto, se mantienen y reafirman los fundamentals bajistas que mencionamos en artículos anteriores. Si bien el período crítico de la soja es en agosto, donde los cultivos atraviesan la etapa de llenado de vainas, el mercado ya comienza a descontar la prima climática, la cual por el momento es negativa para las cotizaciones. Esto se debe a que las perspectivas son favorables y por ahora están permitiendo un buen avance de las siembras, que alcanzan el 74% del área estimada. Además, los cultivos se están desarrollando más rápido de lo normal, lo que se evidencia en el porcentaje de soja emergida, que alcanza el 46% de los cultivos, lo cual supera ampliamente al 33% del año pasado.

Por otro lado, según Oil World, las exportaciones del mes de mayo de Brasil, Argentina, Paraguay y Uruguay crecieron hasta 9,3 - 9,4 millones de toneladas, un millón de toneladas más que en abril y superando en más del 50% a la cifra del año pasado. De esta forma, las exportaciones acumuladas en el período enero/mayo 2010 llegan hasta los 23,3 - 23,4 millones, representando el valor más alto alcanzado hasta el momento. Gran parte del crecimiento se explica en las inusuales fuertes exportaciones hacia China.

En este sentido, las exportaciones de Brasil alcanzaron en mayo las 5,69 millones de toneladas, más del 20% de lo que se vendió en el mismo mes del año pasado y por encima de los 4,9 millones exportados en abril. En Argentina, los embarques de abril superaron los 1,8 millones, creciendo más del 110% desde el año pasado.