En EE.UU. la semana mas corta por conmemorarse el lunes el Día de los Caídos en Combate (Memorial Day) fue netamente negativa para los mercados donde se negocia el trigo.

Los futuros estuvieron presionados por la firmeza del dólar y la gran oferta mundial del cereal desde distintos orígenes que, cuando el dólar sube frente a las demás monedas, hace menos competitivos los precios estadounidenses.

De esta forma los últimos negocios que se conocen en el mercado internacional no muestran participación de Estados Unidos como exportador.

Egipto en su última licitación compró 180.000 tn de trigo ruso y francés a precios que oscilaron entre los u$s 171,70 y u$s 177 FOB, todos arriba de los precios del Golfo de México.

El país hacia mucho que no compraba trigo proveniente de Francia, pero la devaluación del euro en las últimas semanas mejoró la competitividad del origen frente al estadounidense.

En los informes semanales relacionados a las exportaciones, las cifras fueron desfavorables e impactaron negativamente en los precios.

Los embarques de trigo estadounidense fueron por 329.300 tn, debajo del informe anterior y del rango esperado por el mercado. El acumulado del año comercial, que finalizó el lunes, está un 14% debajo de la campaña anterior.

Las ventas semanales totalizaron las 241.100 tn (combinando campaña vieja y nueva), debajo del rango esperado por el mercado de 290.000 a 450.000 tn. El acumulado del año comercial es de 22,61 millones de tn frente a las 26,63 millones del año pasado a la misma fecha. La caída que refleja la demanda exportadora tiene efecto directo sobre las existencias de la campaña que está finalizando.

La cifra proyectada de 25,84 millones de tn, la más alta en los últimos diez años, compensaría las proyecciones de menor producción 2010/11.

Según el USDA al domingo, el 65% del trigo de invierno estaba en condiciones de buenas a excelente, bajando un punto porcentual respecto del informe anterior pero arriba del 45% del año pasado a la misma fecha.

El trigo de primavera está el 95% sembrado con el 85% en condiciones de buenas a excelente, sin variación respecto de la semana anterior pero arriba del 73% del año pasado.

En el informe aún no se publicó el avance de la cosecha de invierno pero distintos reportes señalan un buen comienzo de la actividad en los campos.

La mayor oferta que se genera a partir de la recolección es un elemento de presión en las cotizaciones futuras. La Universidad de Kansas publicó un informe en el que indicó que los trigos de ese estado están sufriendo un serio ataque de enfermedades fúngicas que podrían impactar negativamente, tanto en los rindes como en la calidad de los trigos.

Igualmente hay pronósticos de temperaturas elevadas, algunas excediendo los 38º C, en el sur de las Planicies estadounidenses para la semana próxima que ayudarían a impulsar los niveles de proteína en el trigo pero posiblemente reducirían los rindes.

La evaluación productiva de los cultivos es prematura pero negativa en materia de fundamentales.

La oferta mundial de trigo continúa en niveles récord a pesar de que la producción mundial de trigo bajaría por tercer año consecutivo.

Según la FAO la producción total de trigo en el 2010 sería de 676,5 millones de tn, aumentando su pronóstico anterior y cercano a los niveles récord del 2008.

Una caída de 0,9% en la producción de trigo este año estaría casi enteramente compensada por los mayores stocks iniciales, pero los stocks bajarían un 1% a 194 millones de tn para finales de la campaña 2011.

La competencia entre los principales productores es mayor por las grandes ofertas, pero los exportadores europeos podrían beneficiarse con la debilidad del euro contra el dólar estadounidense. Sin embargo, un gran excedente en la región del Mar Negro es probable que limite las exportaciones estadounidenses.

La demanda es la única variable que puede generar sostén a los precios del deprimido trigo.

Los futuros en Chicago alcanzaron esta semana los niveles mínimos de los últimos ocho meses por la presión de la oferta y la poca actividad de la demanda.

A su vez los demás mercados: dólar, otros agrícolas y accionarios, tampoco están ayudando.

Con los fundamentales bajistas el trigo estadounidense también queda fuera de la competencia en el mercado mundial por los altos precios en relación a los demás orígenes.

Ya se podría exportar trigo nuevo

Para Argentina el mercado del cereal continúa mostrando poca actividad a pesar de la confirmación de los anuncios sobre las exportaciones.

El martes 1° de junio el Ministro de Agricultura anunció "la apertura de 3 millones de toneladas para la exportación de trigo de la presente campaña, al tiempo que estimó una producción superior a 12 millones de tn", según se publica en el informe de prensa de la pagina web.

Interpretamos que el párrafo anterior sobre la apertura de 3 millones de tn correspondería a la futura campaña 2010/11 dado que en las líneas siguientes del comunicado se hace referencia a la misma.

Para alcanzar las 12 millones de tn de producción se parte del supuesto que el área de siembra de trigo crecerá en 1 millón de hectáreas, esto es 4,2 millones de ha como publica semanalmente la Bolsa de Cereales de Buenos Aires.

Si partimos de dicha superficie, menos una leve perdida en el momento de cosechar, solo se podría alcanzar el nivel de producción estimada con un rinde promedio a nivel nacional de 2,9 tn/ha que superaría el promedio de los últimos años de 2,55 tn/ ha.

Para alcanzar la estimación realizada por el gobierno la superficie de cobertura con el cereal debería ser superior a la que se proyecta así como estar acompañada por excelentes condiciones climáticas, mientras que en estos momentos ya se espera la aparición del fenómeno climático La Niña.

Con este contexto difícilmente se alcance las 12 millones de toneladas y la posibilidad de "llegar a ampliar el saldo a 6 millones de tn", según expuso el ministro, es casi difícil de concretar.

Mientras tanto el mercado no acusó en lo más mínimo cambios respecto de los anuncios.

En el recinto de nuestra Institución el sector exportador continúa ofreciendo pagar u$s 130 para el trigo de la próxima campaña mientras que en los mercados de futuros institucionalizados el precio está por arriba de los u$s 140.

La determinación de estos valores parte del precio FOB que el trigo argentino para embarque a partir de diciembre obtiene en el mercado.

El precio FOB informado por fuentes privadas parten de ofertas compradoras a u$s 192 y ofertas vendedoras a u$s 203, obteniendo en promedio un precio de u$s 197,50.

Partiendo de este valor menos derechos de exportación y demás gastos fobbing obtenemos un precio FAS teórico del trigo nuevo de u$s 132,30. Este está por arriba del precio ofrecido por los exportadores y por debajo del negociado en el ROFEX o MATBA.

Igualmente es un valor de referencia para que los productores dediquen hectáreas al cereal este año.

En la zona que abarca GEA "la intención de siembra es variable según la localidad -ya sea aumentando o disminuyendo- pero, en líneas generales, se espera un aumento de la superficie implantada en el área núcleo de entre el 10 y el 15%".

La mejora se observa gracias a las buenas condiciones agronómicas para la siembra de trigo, en especial hacia el oeste de la región donde se cuenta con reservas para atravesar las primeras etapas del cultivo sin sobresaltos.

"Como contrapeso de las buenas condiciones climáticas a la hora de sembrar, está el hecho de que una gran cantidad de productores no ha podido vender el trigo de la campaña pasada", señala en informe semanal del GEA.

Es precisamente este último componente el que está jugando en contra del crecimiento del área de trigo.

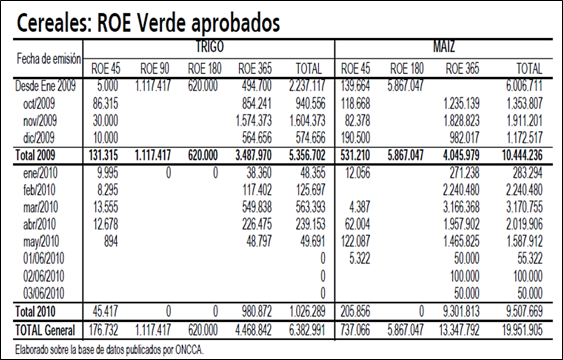

Este año al 26/05 se considera ingresado en el circuito comercial, sumando compras del sector exportador y de la industria, unas 6,4 millones de tn de trigo frente a las 9,2 millones del año pasado a la misma fecha.

Del total el sector exportador lleva compradas unas 3,45 millones de tn, un 42% debajo del año pasado a la misma fecha.

La diferencia entre el volumen actual y el correspondiente a la campaña anterior responde al menor saldo exportable existente a partir de la caída de la producción del cereal.

Igualmente el remanente exportable es de difícil determinación a partir de los datos productivos ya que se desconoce en nivel de existencias previas que le permite al exportador hoy tener embarcadas más de 2,6 millones de tn de trigo y autorizadas para exportar un total de 3,2 millones de tn (sumando noviembre, diciembre y todo el 2010).

Es de esperar entonces que las nuevas autorizaciones correspondan al cereal de la próxima campaña ya que de la 2009/10 no restaría remanente exportable.

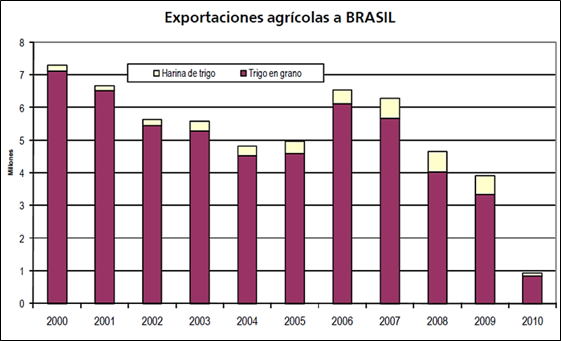

Los datos efectivos de las exportaciones del presente año muestran que Brasil es el casi exclusivo comprador del cereal argentino, así como de su principal derivado.

En el gráfico adjunto se muestra la evolución de las exportaciones de trigo y derivados al país vecino, con una notoria evolución hacia la baja en materia de grano y mayor participación por parte de la harina (los datos del 2010 solo acumulan los meses de enero y febrero).

De los números anteriores se desprende la gran dependencia que muestran las exportaciones argentinas de trigo y derivados de la demanda vecina, ya que internacionalmente los preciso locales no son competitivos frente a la gran oferta mundial.

Es así que nuestro país tiene que estar atento a las necesidades de nuestro país vecino para que los precios locales no muestren la depresión que tienen los mercados internacionales.

De obtener Argentina una gran cosecha el temor se volcaría a la presión que puede generar aumentar el excedente exportable más allá de la demanda de Brasil.

Igualmente con una mayor producción de trigo las exportaciones no estarían limitadas en volumen, problema de las últimas dos campañas que redujo la competencia y la participación de los exportadores en el mercado.