La semana que se cierra comenzó con el USDA reportando más oferta de soja de la que el mercado descontaba, y terminó con la Asociación de Procesadores estadounidense informando que Norteamérica industrializó menos poroto de lo que esperaban los operadores. El resultado: pérdidas de más de 20 dólares en el contrato más cercano de Chicago, que se llevaron puestas los precios negociados en la plaza local.

Del lado de la oferta, en el informe de estimaciones de oferta y demanda del mes de diciembre el Departamento de Agricultura estadounidense dio a conocer la cifra final de producción estadounidense para la campaña 2014/15, ubicándola en 108 millones de toneladas. Pese a una revisión alcista de la demanda por el lado de mayores exportaciones, ello dejó el stock final sin cambios en 11,2 millones de toneladas, cuando el mercado había descontado que los mismos se ajustarían al menos hasta los 10,7 millones de toneladas.

En el apartado global, la estimación de producción para Argentina se dejó sin cambios en 55 millones de toneladas mientras que la brasilera se revisó en alza a 95,5 millones. La mayor producción de los principales oferentes de soja en el mundo redundaría en un nivel de inventarios en el mundo al final de la campaña 2014/15 de 90,8 millones de toneladas, un millón más de lo proyectado en noviembre y 1,5 millones de toneladas por encima de lo que descontaba el mercado.

Del lado de la demanda, es sabido que tradicionalmente el trimestre octubre-diciembre resulta el más fuerte para el poroto estadounidense gracias a la entrada de su nueva cosecha. A la fecha, las exportaciones vienen manteniendo un ritmo sostenido ya que para mediados de enero el país ha embarcado el 65% de lo que el USDA estima que se venderá al exterior en toda la campaña, cuando a la misma fecha del año anterior y en el promedio de los últimos cinco años el cociente se ubica en el 59%.

En efecto, según el último informe de la National Oilseed Processors Association (NOPA) estadounidense sus plantas asociadas industrializaron un total de 4.500.898 toneladas durante el mes de diciembre. Dicho volumen, si bien constituye el segundo más alto de los registros de NOPA, ha quedado por debajo de las 4.540.000 toneladas que, en promedio, descontaban los operadores así como también resultó menor a las 4.500.926 toneladas de diciembre del 2013, pese al salto en la producción.

Cabe tener en cuenta que a las expectativas de los operadores no le faltaban fundamentos: los altos márgenes de crushing en Estados Unidos aunados a la gran disponibilidad de oferta de poroto y la mayor demanda estacional para los subproductos se constituían en el escenario ideal para un repunte de la actividad de crushing.

En general, la demanda externa por aceite y harina de soja estadounidense es particularmente fuerte hasta el mes de diciembre, ya que a partir de enero los importadores vuelcan su interés al mercado sudamericano, donde la entrada de la nueva cosecha suma competitividad a sus exportaciones.

Simultáneamente, tomando el margen bruto de crushing en EEUU como la suma del precio de la harina y el aceite de soja en el mercado de Chicago ponderados por su rendimiento, a lo cual se le resta el valor de la materia prima (el poroto), encontramos que entre los meses de octubre y diciembre dicho guarismo alcanzó, en promedio, los u$s 58,4/ton procesada. Ello es un 60% más alto que el promedio del trimestre anterior, un 121% más alto que el promedio del mismo trimestre del año anterior y un 169% mayor al promedio histórico.

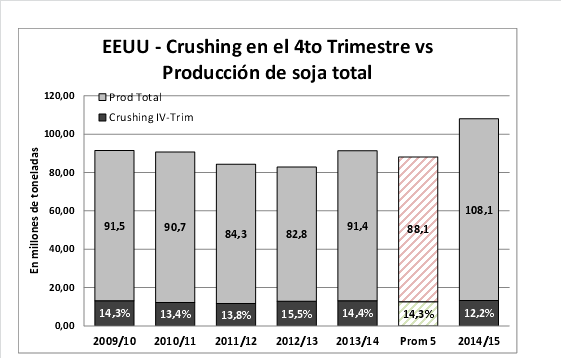

Por otro lado, según el último informe del USDA, Estados Unidos levantó en la campaña 2014/15 un total de 108 millones de toneladas de soja; ello es, un 18% más que la campaña anterior. Pese a ello, el volumen total de soja procesada en el tercer trimestre del 2014 fue de 13,19 millones de toneladas, apenas un 0,4% por encima del trimestre octubre-diciembre del 2013.

En otras palabras, el último trimestre del año 2014 se procesó en Norteamérica un total de 13,19 millones de toneladas, que representa apenas un 12,2% de la producción sojera total estimada para la campaña. En comparación, a la misma altura del año anterior ya se había industrializado el 14,4% del output total y el promedio de los últimos cinco años resulta incluso del 14,3%.

En la plaza rosarina, el contexto de la caída externa y sin grandes novedades locales para mitigarla, redundó en que no se diesen a conocer ofrecimientos abiertos por la entrega disponible en toda la semana, aunque la idea de precios que rondaba en el recinto fue de mayor a menor hasta tocar los $ 2.350/ton, muy lejos ya de los $ 2.500/ton que se podían escuchar hace una semana atrás.

Sucede que, estadísticamente, el mes de enero es el más fuerte en materia de precios internos para la oleaginosa. A partir de allí los ofrecimientos comienzan a decrecer mientras se aguarda la entrada de los primeros lotes de la nueva cosecha.

Al respecto, la soja de primera en la zona núcleo atraviesa su fase crítica de desarrollo con buenas condiciones de humedad y sin observarse incidencias de plagas destacable perfilando una muy buena campaña, aunque hacia el suroeste de la región las precipitaciones no fueron tan generosas y se requeriría una pronta recarga de humedad para potenciar los rindes, según estimaciones de GEA. A nivel país, el sur de Buenos Aires resultó el área menos privilegiada en lluvias pese a que el Ministerio de Agricultura destaca que el estado general del cultivo es bueno o muy bueno para el 82% de la soja de primera, y el 76% de la soja de segunda.

Por tanto, mientras que las condiciones generales de la próxima campaña lucen bien en el campo, la mayor preocupación del productor es lo que está ocurriendo en materia de precios en un contexto donde los costos resultan más onerosos campaña a campaña. En Rofex, el futuro de soja en condiciones fábrica perdió solo esta semana más de 10 dólares, amenazando la rentabilidad de los planteos productivos en las zonas más alejadas de los puertos y en campos arrendados.

Mientras que en contextos alcistas de precios es relativamente fácil que la estrategia de comercialización resulte ganadora, hoy que nos encontramos del otro lado de la pendiente se potencia la necesidad que los jugadores que intervienen en la cadena se aboquen a diseñar pormenorizadamente un curso de acción capaz de apuntalar las ganancias a la vez que minimice el riesgo que el margen efectivamente obtenido al final de la campaña resulte desfavorable.

Oferta y Demanda proyectada

Índice de contenidos

- En diez años, se duplicó la liquidación de divisas por las exportaciones agrícolas

- Estructura de las industrias oleaginosa, de biodiesel y etanol en base maíz

- En zona núcleo, la cebada con mejores márgenes brutos que el trigo

- El USDA confirmó la holgada oferta de trigo

- Petróleo y dólar, una presión para el maíz

- La tormenta de monedas condiciona los mercados internacionales