Primer cuatrimestre récord para el mercado de capitales argentino

1- Evolución del monto total operado en el MAV en el primer cuatrimestre de 2025.

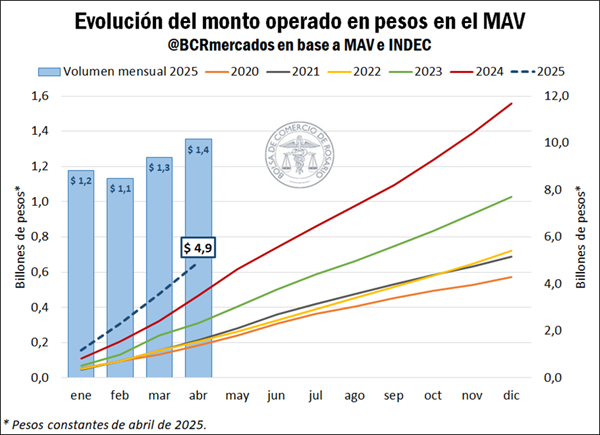

Según datos del Mercado Argentino de Valores (MAV), en el primer cuatrimestre del año la negociación de cheques de pago diferido (CPD), tanto físicos como electrónicos, facturas de crédito electrónicas (FCE) y pagarés, se estima en $ 5,8 billones. Diferenciando por mes, se advierte que el mayor volumen negociado se registró en abril, con un total operado de $ 1,6 billones, alcanzando el mayor volumen mensual del que se tiene registro. De esta manera, el acumulado en lo que va del año marca un incremento real del 18% respecto del primer cuatrimestre de 2024, y se posiciona marcadamente por encima de los registros de años anteriores.

Cabe aclarar que el análisis realizado en este apartado considera el volumen total negociado en el MAV, expresando todos los guarismos en pesos constantes de abril de 2025, es decir, aislando el efecto del incremento de precios. Para ello, los montos de los instrumentos negociados en dólares fueron previamente convertidos al tipo de cambio mayorista Comunicación A3500 del Banco Central de la República Argentina (BCRA). Posteriormente, todos los valores fueron ajustados a precios constantes utilizando el Índice de Precios al Consumidor (IPC) publicado mensualmente por el Instituto Nacional de Estadística y Censos (INDEC).

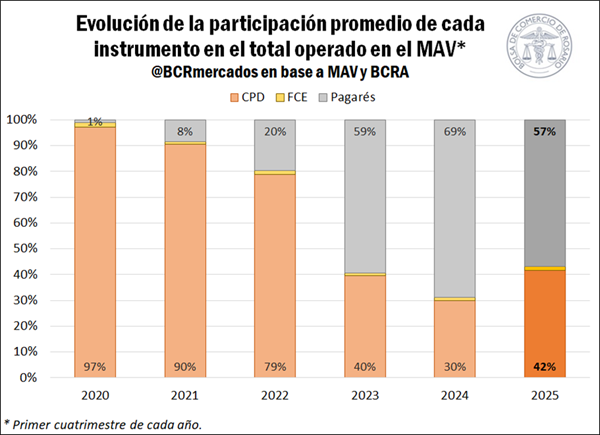

Teniendo en cuenta el promedio del primer cuatrimestre del año, se destaca que el instrumento de mayor volumen operado en el MAV fue el pagaré, con una participación del 57% en el total negociado. En este sentido, resulta interesante mencionar que este instrumento, que venía ganando participación año tras año, registró una caída interanual de más de 12 p.p. respecto al mismo período de 2024. A pesar de ello, mantiene una proporción elevada del volumen negociado, siendo que en el primer cuatrimestre de 2020 su participación promedio apenas superaba el 1%.

Como contrapartida, las operaciones de CPD registraron una participación promedio del 42% en el volumen operado en los primeros cuatro meses del año, marcando un incremento de casi 12 p.p. respecto al primer cuatrimestre del año anterior. Aun así, esta proporción resulta reducida si se tiene en cuenta que la participación promedio en el mismo período de 2020 alcanzaba el 97% del monto operado. Las FCE, por su parte, dieron cuenta de poco más del 1% del volumen total operado en el MAV, mantenido su participación prácticamente constante desde el 2020 hasta la actualidad.

2- Análisis por instrumento.

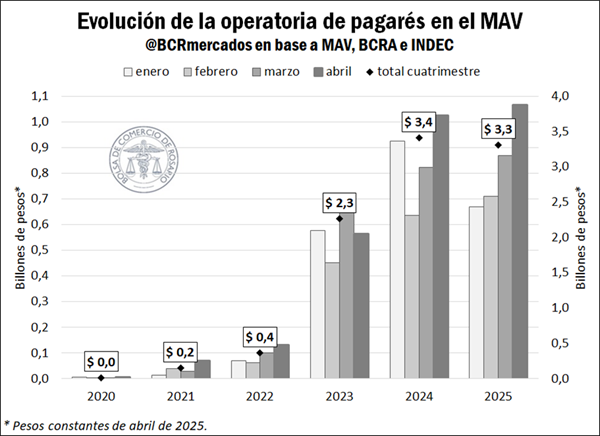

Llevando la mirada al interior de cada instrumento, los datos indican que el volumen operado en el MAV a través de pagarés ascendió a $ 3,3 billones durante el primer cuatrimestre de 2025, siendo el instrumento de financiación más utilizado. La operatoria de pagarés sostuvo una participación creciente a lo largo de los últimos años, la cual se acentuó de manera exponencial hacia mediados de 2022, manteniéndose en niveles récord durante 2023 y la primera mitad de 2024. Sin embargo, desde julio de 2024 hasta principios del año en curso se observó cierta desaceleración tanto en la proporción como en el volumen de financiamiento a través de este instrumento, siendo que el monto negociado en el primer cuatrimestre de 2025 marcó una merma del 3% comparado a igual período del año anterior.

A pesar de ello, en abril de 2025 la operatoria de pagarés alcanzó $ 1,1 billones, el segundo mayor volumen del que se tiene registro, mientras que la participación de este instrumento alcanzó el 65% del total operado en el MAV, siendo la proporción más elevada desde octubre de 2024. En este sentido, se destaca que uno de los atributos de este instrumento es que el mismo puede emitirse tanto en pesos como en dólares, permitiendo la posibilidad de acceder a una cobertura dollar linked, ya sea contra el dólar Banco Nación o el A3500 del BCRA. Es por ello que, ante el escenario de los meses previos a la implementación del nuevo esquema cambiario entre bandas, anunciado el 11 de abril pasado, el incremento en su operatoria resulta coherente.

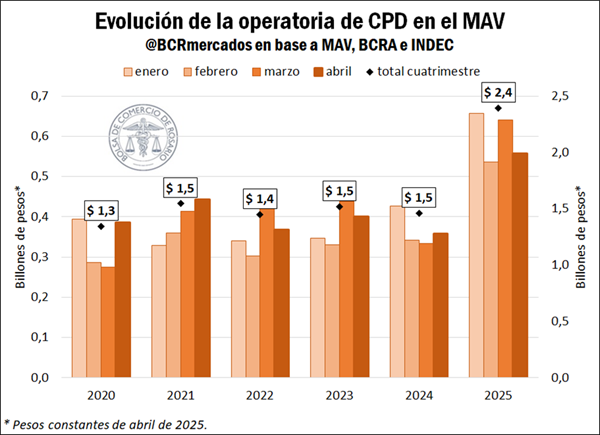

En lo que respecta a los CPD, el monto operado a través de este instrumento en el MAV ascendió a un récord de $ 2,4 billones entre enero y abril de este año, lo que representa un aumento del 64% respecto del mismo período del año anterior. Diferenciando por mes, el mayor volumen operado a través de este instrumento en lo que va del año se registró en enero por un valor de $ 656.800 millones, siendo el segundo mayor monto mensual negociado a través de CPD.

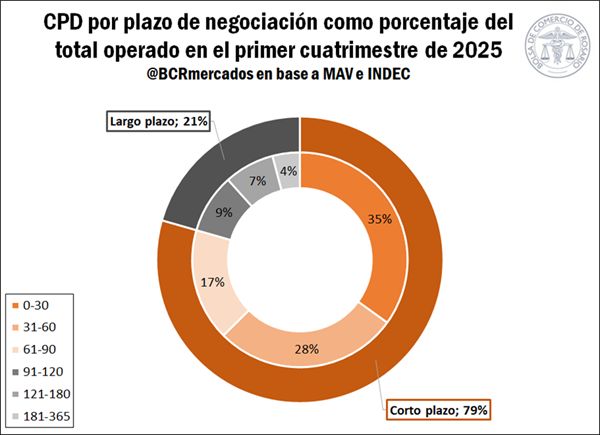

Un análisis interesante deviene de observar la evolución en los plazos de negociación de estos instrumentos. Considerando el promedio de los primeros cuatro meses del año, los instrumentos con plazo de 0 a 30 días explicaron la mayor proporción de operaciones de CPD, dando cuenta del 35% del monto negociado. Los instrumentos con plazo de 31 a 60 días explicaron el 28% del total, en tanto los de 61 a 90 días, el 17%. En conjunto, estos instrumentos de corto plazo representaron casi el 80% de los CPD operados el primer cuatrimestre de 2025. Por su parte, los instrumentos con plazo de 91 a 120 días y de 121 a 180 días representaron el 9% y el 8% del volumen operado, respectivamente, mientras que los CPD con plazo de 181 a 365 días tuvieron una participación del 4%.

Realizando el mismo análisis para años anteriores, se observa que la participación de los instrumentos de corto plazo era notoriamente inferior. Mientras que en 2020, 2021 y 2022 representaban apenas la mitad de las operaciones de CPD, esta participación se incrementó al 68% en 2023 y al 83% en 2024. Esto responde principalmente a la dinámica inflacionaria que atravesó nuestro país en los años recientes, la cual se acentuó durante 2023 y principios de 2024, haciendo que los vendedores se muestren reacios a otorgar plazos de financiamiento largos y acortando los plazos promedio de financiamiento a lo largo de la cadena de pagos. No obstante, la desaceleración de la inflación durante el transcurso del último año, así como el reacomodamiento de diversas variables económicas, llevó a que los instrumentos de corto plazo pierdan 4 p.p. de participación en el total respecto al año anterior, aunque aún resulta una proporción elevada.

La mayor estabilidad macroeconómica ha impulsado asimismo una leve recuperación en la utilización de CPD con plazos de negociación de 181 a 365 días. Estos instrumentos, que marcaron un mínimo de participación del 0,7% en febrero de 2024, lograron dar cuenta del 4% de los CPD en el primer cuatrimestre de este año.

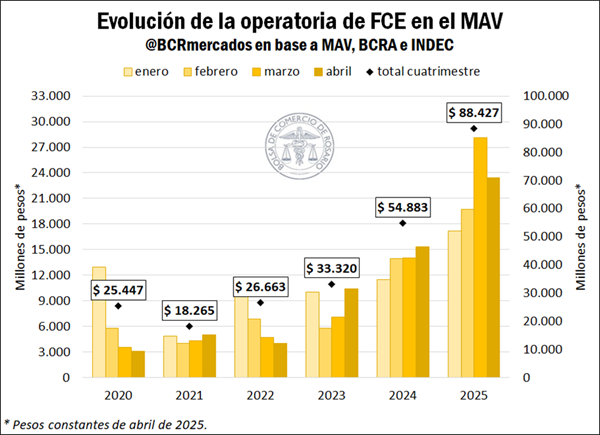

Por último, en cuanto a las FCE, durante el primer cuatrimestre del año el monto negociado totalizó $ 88.400 millones, registrando un incremento del 61% interanual y alcanzando en marzo el máximo valor mensual operado a través de este instrumento. A pesar de ello, la participación de las FCE en el total operado en el MAV resulta aún muy reducida, manteniéndose relativamente constante con el correr de los últimos años, en torno al 1%.

3- Evolución de los montos operados en pesos y en dólares en el MAV en el primer cuatrimestre de 2025.

Se puede asimismo realizar un análisis interesante distinguiendo los volúmenes negociados en pesos y en dólares, manteniendo todos los valores en términos constantes para delimitar el efecto del incremento de precios. En este sentido, se advierte que, en el primer cuatrimestre de 2025, el monto operado en CPD, FCE y pagarés en pesos constantes ascendió a $ 4,9 billones, marcando un incremento interanual del 41%. Este volumen, a su vez, duplica con creces los valores registrados entre 2020 y 2023.

El instrumento que mostró un mayor crecimiento en pesos es la FCE, cuyo volumen se incrementó un 74% en comparación con el mismo período del año anterior, totalizando $ 74.200 millones en los primeros cuatro meses del año. Los CPD mostraron un incremento del 64%, alcanzando un volumen de negociación de $ 2,4 billones, en tanto los pagarés registraron una suba interanual del 23%, sumando un monto de $ 2,5 billones.

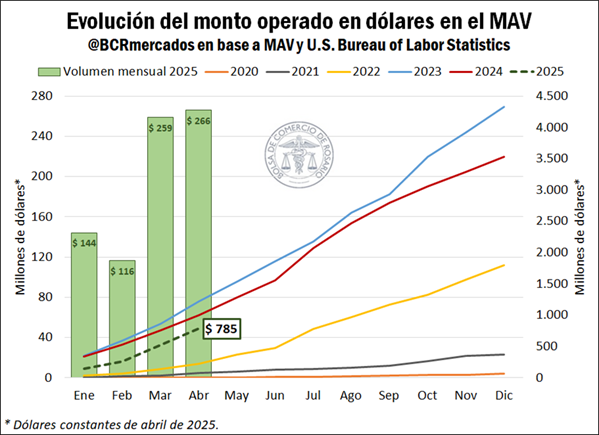

Por su parte, entre enero y abril de 2025 se negociaron instrumentos en dólares por un valor de U$S 785 millones en el MAV. A diferencia de lo acontecido con los instrumentos negociados en pesos, el volumen operado en divisa estadounidense registró una caída del 22% respecto a igual período de 2024 y del 36% respecto a 2023, año en el que la negociación en dólares alcanzó niveles récord. Aun así, los volúmenes operados en moneda dura se mantuvieron muy por encima de lo observado entre 2020 y 2022.

Realizando un análisis por instrumento, se advierte que el monto negociado de pagarés en dólares fue de $ 772 millones en los primeros cuatro meses del año, en tanto el volumen operado de FCE fue de apenas $ 13 millones. Por su parte, la caída interanual de la negociación en moneda dura responde en su totalidad a un descenso del 22% en la operatoria de pagarés, que no logró ser compensada por el incremento del 49% en la negociación de FCE.

En resumen, se destaca que el mercado de capitales continuó consolidándose como fuente de financiamiento en el primer cuatrimestre del año, alcanzando mes a mes niveles récord. Este crecimiento ha sido impulsado por instrumentos negociados en moneda local, que lograron compensar la caída en las operaciones con instrumentos en dólares.

Oferta y Demanda proyectada

Índice de contenidos

- El litio, camino a consolidarse entre los principales complejos exportadores de Argentina

- Con 135,7 Mt, la producción argentina de granos 2024/25 se perfila como la segunda más alta de la historia

- Liquidación de divisas del agro en el 2025

- A un mes del nuevo esquema cambiario, se registraron ventas al exterior del agro por USD 3.861 millones

- En 2024 aumentó el volumen de granos transportados en el transporte fluvial de cabotaje

- Faena bovina: Aun con claros vientos a favor de la ganadería, todavía no se vislumbran signos de retención