A un mes del nuevo esquema cambiario, se registraron ventas al exterior del agro por USD 3.861 millones

El Reporte del Mercado de Granos BCR muestra los temas más resonantes de la coyuntura agroindustrial con foco en Argentina. A un mes del nuevo esquema cambiario, las DJVE acumularon 11,6 Mt y las ventas del agro al exterior alcanzaron USD 3.861 millones. La reducción de la brecha cambiaria contribuyó a normalizar la comercialización, mientras que los precios en pesos se ajustaron por presión logística. En el plano internacional, la tregua de 90 días entre EE.UU. y China impulsó alzas en los mercados agrícolas. El USDA publicó sus primeras proyecciones para 2025/26, con récords de producción proyectados maíz y trigo, y un crecimiento sostenido en el crushing global de soja. En el mercado de aceites, el precio del aceite de soja tocó máximos desde 2023 impulsado por el crecimiento de la demanda para biocombustibles, aunque los rumores sobre una reducción del corte en EE.UU. moderaron las subas hacia el cierre de la semana.

1- A un mes del nuevo esquema cambiario se registraron 11,6 Mt en DJVE

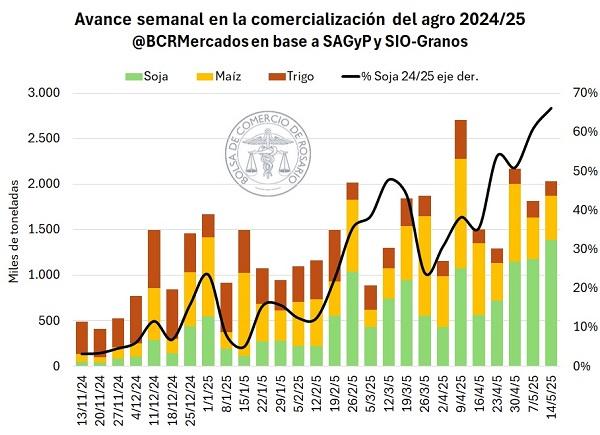

Durante esta semana se cumplió el primer mes de vigencia del nuevo esquema cambiario. Desde entonces se registraron 11,6 Mt en DJVE con un valor estimado de USD 3.861 Mill. Del volumen total 52% corresponden al complejo soja, 36% a maíz y solo 7% para trigo.

Mientras tanto en ventas del mercado local se anotaron 8,8 Mt de granos, de las cuales el 57% fue soja. Con prácticamente un promedio diario de 400 mil toneladas entre trigo, maíz y soja, la comercialización de granos se acopló nuevamente a la normalidad, siguiendo la estacionalidad del período de cosecha.

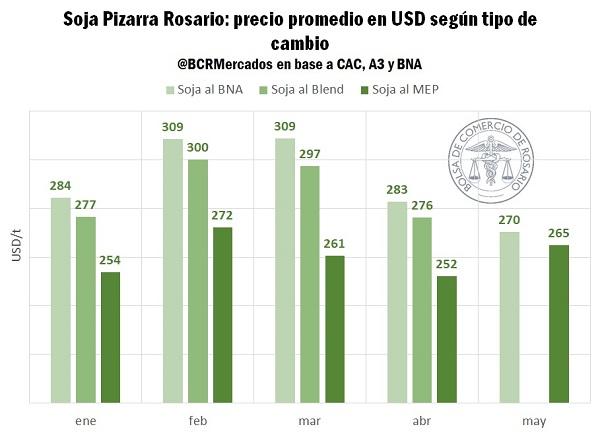

En materia de efectos del nuevo esquema, lo más destacable para el mercado de granos ha sido la reducción de la brecha cambiaria. Previo al 14 de abril, la diferencia que existía entre el tipo de cambio oficial y las cotizaciones de los dólares financieros había alcanzado niveles cercanos al 30%. Post 14 de abril la brecha cambiaria promedia solo el 3%. Al achicarse la diferencia, se van eliminando las distorsiones entre dólares recibidos por tonelada sobre el mercado local, principalmente para el lado de la oferta.

Respecto a los precios, previo al anuncio la pizarra Rosario por soja promediaba los ARS 320.000/t, mientras que actualmente las cotizaciones han bajado hasta los ARS 304.000/t, una caída del 5% en pesos. En el mismo período el tipo de cambio oficial pasó de los 1.074 a promediar 1.120 (un aumento del 4%), pero los dólares paralelos ajustaron desde 1.300 ARS/USD hasta promediar los 1.140 ARS/USD.

Mientras los precios cayeron fruto de la importante presión vendedora y logística, la pizarra al USD paralelo pudo sostener su valor.

De modo análogo, los precios de referencia del mercado de futuros por soja A3 con delivery en mayo cayeron desde los USD 295/t promedio a principios de abril, hacia los USD 275/t. Al mismo tiempo, la soja en Chicago se mantuvo estable, lateralizando en torno a los USD 380/t y anotando subas pronunciadas durante las últimas cinco ruedas.

Esta dinámica llevó a que se ajusten las relaciones entre los futuros argentinos y norteamericanos. De haberse negociado al 80% del valor en CBOT hace un mes, el contrato MAY’25 por soja ajusta en un 70% del precio en chicago. Esto es por debajo del promedio y la relación más baja desde el 2021.

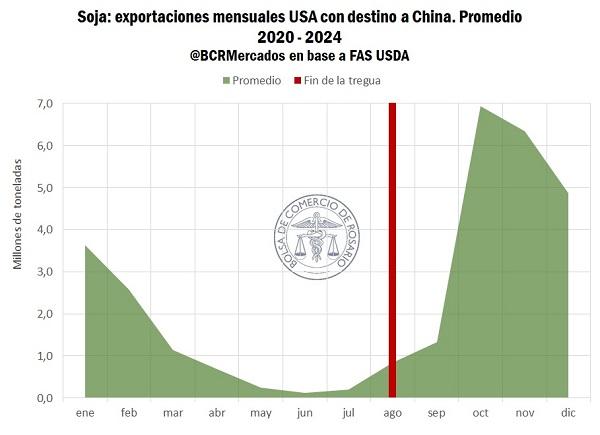

2- Tregua por 90 días entre EE. UU. y China

El resultado de la cumbre en Ginebra fue inesperado para muchos. El anuncio de una tregua por tres meses junto con una significativa reducción de los aranceles fue una noticia más que bienvenida por el mercado. En las tres ruedas que le siguieron el S&P escaló un 4%, el índice NASDAQ un 6% y el petróleo un 3%, al tiempo que el oro retrocedió un 5%. En el mundo de los commodities agro, la soja viene siendo el principal protagonista de esta novela. Con las noticias de la tregua, el contrato más operado subió un 2%.

China es el principal destino de las exportaciones de soja norteamericanas, durante los últimos 5 años representó más de la mitad de los embarques. Por lo que, la ausencia del mercado asiático resultaría catastrófico para las cotizaciones en Chicago, al cerrarse el mercado más importante. Justamente son las esperanzas de alcanzar un acuerdo las que reavivan las apuestas alcistas por la oleaginosa.

El primer paso ha sido significativo y el mercado no tardó en reaccionar. Según lo informado a inicios de semana, se harán rondas de negociaciones encabezadas entre el secretario del Tesoro, Scott Bessent, y el viceprimer ministro chino He Lifeng. El fin de la “tregua” está estipulado para principios de agosto, justo antes del comienzo la cosecha norteamericana. Coincide lógicamente con el inicio de período “fuerte” de embarques de soja desde Estados Unidos hacia el país asiático.

Por lo tanto, los resultados de las negociaciones mientras transitamos estos 90 días serán claves para futuro de las cotizaciones agro.

3- El USDA publicó sus primeras estimaciones para la campaña 2025/26 a nivel global.

En el Informe de Estimaciones de Oferta y Demanda Agrícola Mundial (WASDE, por sus siglas en inglés), El Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) lanzó las primeras proyecciones para los balances de oferta y demanda de los principales cultivos a nivel global para la campaña 2025/26.

Para la soja, el organismo estadounidense proyecta un aumento de la producción global con respecto a la campaña actual, del orden de las 6 Mt, superando así las 426,8 Mt. Este crecimiento se explica casi en su totalidad por una mayor cosecha brasileña, que alcanzaría un récord de 175 Mt, desde las 169 Mt de la campaña 2024/25, manteniendo el crecimiento sostenido en la producción de la oleaginosa, pero con una reducción en el ritmo. En contraste, se esperan reducciones para las cosechas de Argentina, Canadá y Estados Unidos.

En cuanto al consumo y al comercio, se esperan mayores volúmenes también. El consumo mundial de soja crecería gracias al aumento del crushing en China, Estados Unidos, Brasil y Argentina, así como en países importadores como Egipto, Bangladesh y Pakistán. El crushing global en la 2025/26 tendría un incremento de más de 12 Mt entre campañas para llegar a 366,5 Mt. En lo que respecta al comercio internacional, se espera un incremento en los negocios por soja. El récord de exportaciones de soja de Brasil y junto al crecimiento en los demás países de Sudamérica más que compensa el ligero descenso esperado para los Estados Unidos, debido a una menor cosecha y a un mayor procesamiento interno. El crecimiento de las importaciones está liderado por China, que se espera que adquiera 112 Mt, 4 más que en la campaña actual. Para Argentina también se proyectan mayores importaciones a partir de una mayor oferta en Paraguay. Las compras de Egipto, Pakistán y Bangladesh también traccionarían el volumen comerciado en el mercado internacional.

Para los stocks finales de la 2025/26, se proyecta un aumento de 1,2 Mt para llegar a 124,3 Mt, principalmente debido a aumentos en Argentina y Brasil que son parcialmente compensados por la reducción en los Estados Unidos. Sin embargo, con el mencionado crecimiento esperado para el crushing global, el ratio stock/consumo cae del 30% al 29%.

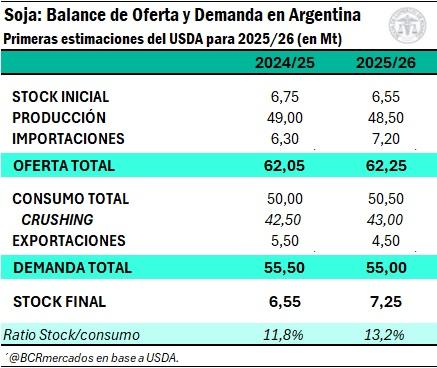

Haciendo foco en el caso de Argentina, las primeras estimaciones para la próxima campaña reflejan una caída de 500.000 toneladas en la producción, compensadas por un aumento de casi 1 Mt en las importaciones. El crushing también crecería, mientras que las exportaciones de poroto sin procesar serían menores. Como resultado, el USDA proyecta mayores stocks finales que llevarían el ratio stock/consumo de 11,8% al 13,2%.

En el caso del maíz, se prevé un aumento de la producción mundial que alcanzaría un récord de 1.265 Mt, un aumento interanual de más de 40 Mt. Este se explica principalmente gracias a una cosecha récord en Estados Unidos, pero también a cosechas ligeramente mayores en Argentina, Brasil y Ucrania. También se proyecta un aumento del comercio internacional, ya que la demanda en México y la Unión Europea se mantendrá fuerte.

Por el lado del consumo, se proyecta un aumento del 2% a nivel global para alcanzar la cifra récord de 1.274 Mt, lo que implica que por segundo año consecutivo el consumo supera a la producción global causando reducciones en los stocks. De esta manera, los stocks finales globales del cereal para 2025/26 se reducirían en 9,5 Mt, hasta 277,8 Mt, lo que, de materializarse, sería el nivel más bajo desde la campaña 2013/14.

En el caso de Argentina, el USDA proyecta que la cosecha de la campaña 2025/26 alcanzaría las 53 Mt, siendo la mayor desde la campaña 2020/21. Este crecimiento de 3 Mt respecto a la estimación del mismo organismo para la campaña actual se explica a partir de un incremento de más de 1 millón de hectáreas en el área cosechada, que se compensaría en parte por una reducción en los rendimientos, de 78 a 71 qq/ha. En lo que respecta al comercio internacional, las exportaciones crecerían hasta 37 Mt para también ser las mayores desde la campaña 2020/21 y manteniendo el excelente desempeño que el cereal argentino está mostrando en el mercado internacional.

Las perspectivas mundiales para el trigo apuntan a un récord de producción y consumo, un aumento del comercio internacional y mayores stocks finales a nivel global. La producción del cereal para 2025/26, cuya cosecha iniciará en el hemisferio norte a partir del mes próximo, se estima en 808,5 Mt, 8,8 Mt más que el año anterior. La Unión Europea tendría un aumento de 13,9 Mt, recuperándose de las dificultades climáticas del ciclo previo. En Rusia se esperan mejores rendimientos, que dejarán una cosecha un 2% mayor. Estos aumentos superarán las caídas esperadas para Kazajstán, Australia, Pakistán y Estados Unidos.

El comercio mundial crecerá gracias a la mayor demanda de Turquía y China, mientras que las exportaciones crecerían sobre todo en la Unión Europea, Argentina, Australia y Rusia. El mayor uso industrial, especialmente en la India, y el aumento del uso forrajero en la UE conducirían a un consumo mundial récord de 804,7 Mt, 9,1 Mt por encima del ciclo previo. Por su parte, los stocks finales tendrían un leve incremento en 2025/26, de alrededor de 600.000 toneladas, explicado principalmente por India, donde mejoran las cosechas y se mantienen las restricciones a la exportación, que más que compensa las reducciones en China y Pakistán.

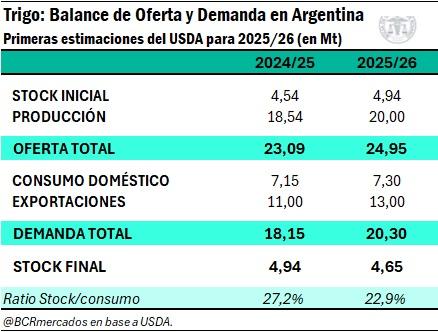

Para la campaña 2025/26 en Argentina, el organismo estadounidense estima una producción de 20 Mt, lo que sería la segunda mayor de la historia. Considerando los stocks iniciales, la oferta total sería la mayor de la historia al alcanzar las 24,5 Mt. A pesar de esto, los fuertes aumentos proyectados para las exportaciones y el consumo interno causarían una pequeña reducción en los stocks finales con relación a la campaña actual y haciendo caer el ratio stock/consumo de 27,2% a 22,9%.

El USDA proyecta que las exportaciones de cereal (incluyendo en su estimación las ventas externas de harina) acumularían 13 Mt y serían las terceras mayores en la historia, por detrás de las campañas 2021/22 y 2016/17. Por su parte, el consumo interno llegaría a un récord histórico, con 7,3 Mt, con crecimientos tanto en el uso alimenticio e industrial, como en el forrajero.

4- En Chicago el aceite de soja llegó a máximos de 2023, pero los rumores sobre una reducción en el corte le quitaron fuerza.

Los futuros de aceite de soja llegaron a superar los 1.138 USD/t, alcanzando máximos desde diciembre del 2023. Más allá de la tregua USA-China, dos eventos simultáneos ayudaron a empujar aún más las cotizaciones en CBOT.

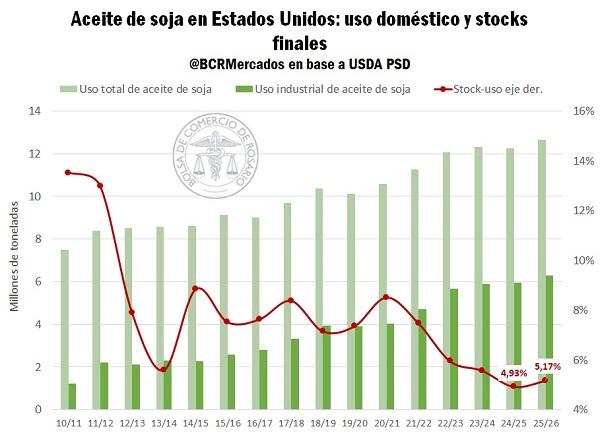

Por un lado, las estimaciones y proyecciones del USDA en su publicación mensual de oferta y demanda resultó en previsiones alcistas para el aceite vegetal. El consumo interno de aceite de soja en Estados Unidos ha estado creciendo a un ritmo anualizado del 3% en las últimas dos décadas, impulsado en gran parte por la industria de biocombustibles. Tanto ha sido así, que para el cierre de la 2024/25 el USDA espera terminar con el stock final más ajustado en 11 años y la relación stock-uso más baja de su historia.

Sin embargo, el gran condimento alcista viene de la mano de las primeras proyecciones para la 2025/26. El reporte vaticina que el uso industrial de aceite de soja en Estados Unidos crecerá un 6% interanual llegando a un récord de 6,3 Mt. El gran aumento de la demanda dificultaría la recomposición de stocks en Norteamérica. Volviendo a poner en la lupa la relación stock-uso, que luego de la 2024/25 sería la más ajustada.

Por otro lado, el mismo día de la publicación del WASDE, se presentó un proyecto de ley para extender la vigencia del “Crédito para combustibles limpios” sección 45Z que norma un subsidio para la producción de biodiesel en Estados Unidos. Habiendo entrado en vigor durante enero de este año y con fecha de expiración estipulada para el 2027, el nuevo proyecto prevé su extensión hacia 2031.

A demás, dentro del proyecto se propone limitar el otorgamiento del crédito solamente a combustibles producidos a partir de materias primas originadas en USA, México o Canadá. Sacando definitivamente la posibilidad de utilizar el aceite de cocina usado (UCO) importado de la ecuación.

En este escenario, la demanda esperada por aceite de soja ha tomado nuevo impulso, lo que llevó a que el contrato más operado por el óleo escalara un 7% en tres ruedas.

Sin embargo, la semana no estuvo exenta de condimentos bajistas. La Agencia de Protección Ambiental (EPA por sus siglas en inglés) habría enviado a la Casa Blanca su propuesta para el corte de biocombustible del año entrante. La EPA es la encargada de proponer y luego fijar la cantidad de biocombustible que será mezclado con combustible fósil para un año calendario. Este jueves se filtraron rumores sobre que el volumen propuesto estaría muy por debajo de lo esperado por el mercado. En respuesta, a mitad de jornada el contrato más operado por el aceite retrocedió casi un 6%.

Aun así, las cotizaciones se mueven en torno a niveles máximos en muchos meses. Las definiciones de corte y la extensión del crédito 45Z serán tópicos fundamentales para determinar la tendencia hacia el futuro. Escenario que no le es ajeno al mercado argentino.

Oferta y Demanda proyectada

Índice de contenidos

- El litio, camino a consolidarse entre los principales complejos exportadores de Argentina

- Con 135,7 Mt, la producción argentina de granos 2024/25 se perfila como la segunda más alta de la historia

- Liquidación de divisas del agro en el 2025

- En 2024 aumentó el volumen de granos transportados en el transporte fluvial de cabotaje

- Primer cuatrimestre récord para el mercado de capitales argentino

- Faena bovina: Aun con claros vientos a favor de la ganadería, todavía no se vislumbran signos de retención