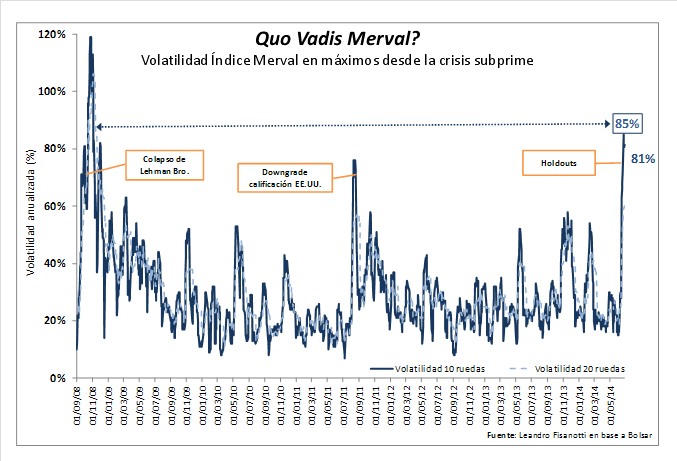

El cierre de una semana atípica para el mercado local, la cual se vio interrumpida por la jornada sin operaciones en los recintos locales durante el feriado, dejó atrás el cierre del mes de marzo y el primer trimestre de 2014. En el plano internacional, se mantiene el optimismo en las plazas de referencia, apuntalado por indicadores que se mantienen sólidos en lo que respecta a las principales variables macro. Para los inversores locales, el cierre de mes deja un saldo positivo para las acciones locales y un índice Merval coqueteando con valores máximos. Los cupones vinculados al PBI se mantienen en el centro de la tormenta tras la publicación de un controvertido dato de crecimiento correspondiente al año 2013.

Las plazas internacionales se movieron al compás de las expectativas que generaba la publicación de los datos del mercado laboral de los Estados Unidos. Como resulta habitual el primer viernes de cada mes, se dieron a conocer las estadísticas oficiales sobre generación de puestos de trabajo en la economía estadounidense. Sin decepcionar, la creación de empleo se presentó en 192.000 puestos durante el mes de marzo (levemente por debajo de los 200.000 pronosticados por los analistas) y se acompañó de una revisión al alza del dato del mes anterior. De esta forma, la información recibida por el mercado no desentonó con las expectativas de los inversores y despidieron la semana con una leve toma de ganancias, convalidando los nuevos máximos que los índices de Wall Street rozaron durante la semana.

El índice Standard & Poor’s 500 tuvo una semana positiva (+0,4% respecto del viernes pasado) y amagó con romper la barrera de los 1.900 puntos, antes de ceder posiciones al final del viernes producto de un cierre de posiciones previo al fin de semana. Los indicadores técnicos también fueron un factor que acompañó la decisión de los operadores al haberse alcanzado un nivel de resistencia en el movimiento alcista. En sintonía, el índice Dow Jones trepó un 0,5%.

La sostenida mejora en los datos del mercado laboral norteamericano fue percibida como favorable al público inversor. Esto se da tanto desde su lectura como indicador de la economía real, así como termómetro de las políticas de la Fed. Desde la óptica inversora, estos resultados aportan previsibilidad a los próximos movimientos de la autoridad monetaria lo que aporta tranquilidad al parqué neoyorquino.

Las plazas europeas se presentaron en la misma línea, con variaciones positivas de mayor amplitud. El promedio de las principales cotizantes del viejo continente mejoró un 1,8% en la semana y se mantiene un 4,3% por sobre el valor final de 2013, sosteniendo la recuperación a pesar de que no terminan de disiparse algunas preocupaciones que pesan sobre la región.

Las declaraciones del Presidente del Banco Central Europeo (BCE) tras la reunión de la entidad aportaron a sostener la tendencia alcista en las bolsas europeas. En este sentido, el BCE ratificó su decisión de combatir el fantasma de la deflación en el bloque, lo que propició un fortalecimiento del dólar respecto de la moneda comunitaria.

Pasando al mercado local, la semana finaliza con resultado positivo para las principales empresas cotizantes. El riesgo argentino sigue de moda entre los inversores y se multiplican las recomendaciones entre grandes jugadores del mercado y bancos de inversión aconsejando posiciones orientadas al mediano plazo. Esta coyuntura también fue aprovechada por empresas como YPF que salieron a colocar deuda a los mercados internacionales.

El índice de referencia para las acciones más negociadas alcanzó un mejora del 3% respecto del viernes pasado, impulsado por papeles del sector energético y acciones bancarias. Las mayores subas se dieron en Pampa Energía (+11,8% en la semana), Banco Francés (+10,9%), Banco Macro (+8,4%), Grupo Financiero Galicia (+8,1%) y Sociedad Comercial del Plata (+3,9%).

Por su parte, tres de las cotizantes más liquidas terminan la semana con signo negativo. Telecom cedió un 2,2% en tanto que Tenaris e YPF retrocedieron un 1,8% y 1,3% respectivamente. Vale mencionar que a partir del primero de abril el índice Merval pasó a tener nuevamente 12 cotizantes en su cartera teórica, con la salida de Solvay Indupa. Esto se da en el marco de la recomposición trimestral del índice.

Más allá de la renovación en la composición de los índices del mercado accionario, el final del trimestre invita a un balance de lo acontecido en el mercado en materia de rendimientos de los distintos activos. Los primeros tres meses del año marcaron una suba del índice Merval que alcanzó un 18,2%.

Entre las acciones más negociadas en plaza, las subas más destacadas se dieron en el sector energético, uno de los rubros que inició el año presentando un gran atraso relativo en materia de cotizaciones. El catalizador de estos movimientos en los precios de las acciones estuvo en los avances que se dieron en relación a un cambio de rumbo en materia de política energética, apuntando a una reducción en los subsidios y mejora en las tarifas.

Edenor brilló entre los papeles del panel líder con una meteórica suba (64,4% en el trimestre) y Pampa Energía no desentonó, superando el promedio al anotar una mejora del 20,6%. También entre las cotizantes del Merval-25 las energéticas tuvieron un papel destacado: la generadora eléctrica Central Puerto ganó un 41,3% en su valuación, Transener el 35,6% y la Transportadora de Gas del Norte un 31,5%.

Los papeles bancarios estuvieron también entre los favoritos. Los bancos Macro y Francés, junto al Grupo Financiero Galicia tuvieron subas de entre el 29% y 34% en los primeros tres meses del año que transcurre.

Entre los títulos públicos, el trimestre también resultó favorable. El índice de bonos que elabora el IAMC arrojó una variación positiva del 19,1% en el trimestre. Entre los distintos títulos que integran este índice, las mayores subas se presentaron en el tramo largo de la curva en pesos. Este comportamiento se explica principalmente por el buen desempeño que tuvieron los bonos ajustables por CER tras la publicación del renovado índice de precios al consumidor.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central de Argentina

- Todos crecerán en el mercado mundial de girasol, excepto Argentina

- Los precios de exportación no serían responsables de la caída del cultivo de girasol en Argentina

- El mercado local de soja no acompaña las subas externas

- ¿Se recupera el área de trigo?

- El maíz lideró la operatoria local de la semana