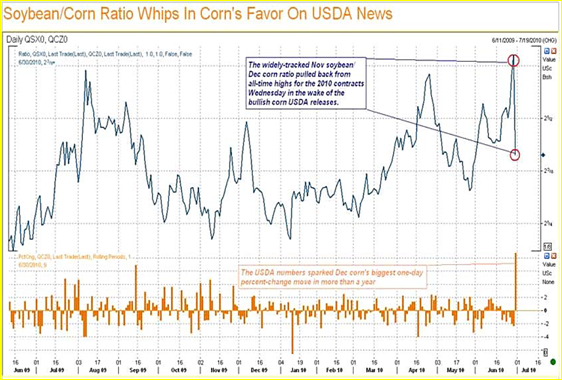

El informe sobre stocks trimestrales y siembras que el miércoles publicó el USDA marcó el cierre del primer semestre del año, en el cual el precio de la soja cayó cerca del 12% a pesar de que el comportamiento tanto diario como mensual fue heterogéneo.

Durante junio, más allá de los vaivenes diarios, los precios se mantuvieron relativamente estables, con una suba acumulada del 1,14% y valores que oscilaron entre los 342 y 355 dólares la tonelada, teniendo en cuenta los datos del futuro julio. Esta relativa estabilidad de los precios no significó ausencia de noticias sino que los diversos factores se conjugaron de tal forma que compensaron sus efectos con el correr de los días. De hecho, predominó la tendencia alcista en las posiciones cercanas ante los ajustados stocks y los firmes mercados físicos estadounidenses mientras que los futuros de la nueva cosecha encontraron constante presión en las buenas condiciones climáticas.

Estados Unidos ingresa en una etapa crítica desde el punto de vista climático, por lo que no debería sorprender percibir cierta volatilidad en los precios en respuesta a las cambiantes condiciones. El clima es el indicador por excelencia del tamaño final de la producción y cobrará mayor importancia en las próximas seis semanas cuando los cultivos atraviesen la fase de floración y formado de vainas. Este año, las buenas condiciones durante la primavera permitieron adelantar las siembras lo que a su vez anticipó la etapa de floración. De acuerdo a información privada, el 50% de los cultivos alcanzaron dicha fase casi 10 días antes que el año previo. Esto es importante porque permite que ingresen en la etapa reproductiva antes de que el verano se intensifique y a su vez asegura una maduración temprana y por ende se acelera la cosecha.

En este sentido, los pronósticos apuntan a condiciones casi ideales para la emergencia durante las próximas dos a tres semanas. Por otro lado, los informes sobre el estado de los cultivos comienzan a tener cada vez mayor peso en el mercado. Ya se ha sembrado el 97% del área mientras que un 9% de los cultivos atraviesa la etapa de floración, por encima del 4% del año pasado. Sin embargo, el último informe reflejó los efectos de las lluvias de la semana pasada y mostró un deterioro en la condición de los cultivos ya que hasta el domingo un 67% se encontraba en estado entre bueno y excelente, por debajo del 69% de la semana anterior y del 68% promedio.

Como mencionamos al inicio, el miércoles el USDA publicó su informe de stocks y siembras. La nota sobresaliente fue para el maíz, ya que las nuevas cifras sorprendieron al mercado y, en consecuencia, condujeron a fuertes subas en sus valores. Para la soja los datos fueron alcistas por el lado de los stocks, al ser menores a los esperados (15,5 versus 16,2 millones de toneladas) pero bajistas por el lado de las siembras, que alcanzaron el récord de 31,9 millones de hectáreas, por encima de los 31,6 esperados en promedio por los operadores y también superior a lo informado en marzo. De las tendencias, ese día predominó la alcista pero mayormente por contagio del maíz que entre el miércoles y el jueves subió casi un 12%. Sin embargo, los analistas creen que el informe no refleja con exactitud las cambiantes condiciones climáticas que se registraron en junio y que en algunos casos retrasaron las siembras y en otros llevaron a replantaciones, como ocurrió en las regiones productoras de los estados de Illinois e Indiana.

Por otro lado, cierta mejora en los precios se originó en la demanda, ya que las exportaciones semanales alcanzaron las 715.000 toneladas, por encima del rango entre 450.000 a 550.000 toneladas esperadas por el mercado y siendo el mayor volumen comprometido desde mediados de abril. Del total, un 63% corresponde a la nueva cosecha de la cual más del 75% fue comprometida por China. El 37% restante corresponde a soja vieja y China compró el 23% de la misma.

El viernes, a pesar de ser un dato pesimista en relación a la economía de Estados Unidos, la cifra de desempleo peor a la esperada debilitó al dólar frente al euro dando cierto impulso a las commodities. Asimismo, se observaron algunos ajustes antes del fin de semana largo, ya que el lunes Chicago permanece cerrado por el feriado del Día de la Independencia. De esta forma, los dos primeros días de julio arrancaron con saldos positivos y el viernes la soja julio cerró a 353,75 dólares, subiendo un 0,97% diario y un 0,6% semanal. Los subproductos siguieron la tendencia de la soja y así el aceite subió un 0,39% finalizando a 793,87 dólares mientras que la harina terminó a 325,07 dólares, mostrando un incremento diario del 1,17%.

Probando una nueva marca, el precio de la soja subió un medio porciento

En esta semana, el “test” de los precios de la soja pasó por el rango que va de $900 a $910, razón por la cual se hizo un buen volumen de negocios. Sobre la rueda del jueves, los $915 fueron propuestos por una única exportadora, valor al que el resto de los compradores no acompañó a la hora de cerrar negocios. Por lo tanto, esos $915 fueron con muy poco volumen; el grueso estuvo entre los $905 y $910 en esa misma jornada (jueves).

Así, la semana cierra con una suba acumulada del 0,7% y en una plaza en la que se están viendo algunas nuevas propuestas de negocios con precios a fijar. Habrá que ver el alcance en cuanto a volumen. Lo cierto es que en este mes de junio, el volumen de negocios estuvo en el orden de los 5 millones de toneladas, de acuerdo con las estadísticas oficiales y un estimado propio.

Fue bajo el nivel de ventas externas de soja y aceite de soja durante esta semana. Sobre soja se hicieron poco más de 55.000 toneladas, muy contrastantes con las 620.000 tn de la semana anterior. En el caso del aceite se habrían cerrado negocios por 157.000 tn, frente a ventas por 270.000 tn de la semana pasada.

Distinto es el caso de harina y/o pellets de soja que tendrían negocios cerrados por 560.000 tn, frente a 350.000 tn del período precedente.

Esto está por debajo de lo que sucedía en anteriores campañas. En la tabla de indicadores comer ciales de esta misma página se puede apreciar que el nivel de ventas frente a la producción exhibía un ratio de 39%, frente al 44% histórico.

La cuestión es que pasa el tiempo y los precios siguen sostenidos, tanto en el mercado referente de Chicago como en el frente doméstico. Este frente interno firme ante productores y tenedores de mercadería que retienen soja complica la situación de la industria aceitera que sigue exhibiendo contra márgenes en la actividad, a menos que tenga una “ficha” puesta en biocombustibles. El contra margen ha estado en torno a los 8 dólares por tonelada en esta semana, dejando el sector en desventaja frente a la exportación de grano.

La firmeza de los precios puede apreciarse en el mercado FOB, donde las primas de la soja argentina fueron mostrando valores en ambas puntas para el embarque julio/agosto y agosto [venían de no tener puntas en ambas], subiendo para esta última posición de 68 a 70 cUS$ pbu.

También se fueron afirmando las primas FOB del aceite de soja, con interés por cerrar negocios sobre el jueves, lo que podría verse en las próximas autorizaciones de RV.

Por el contrario, en el caso de la harina de soja, las primas FOB se debilitaron, pasando de +20/+15 a +16/+13.

Se escucharon ofertas por forwards de la cosecha 2010/11 a US$ 220 la tonelada, que no habrían generado interés de parte de la oferta. En los mercados de futuros, la posición May2011 ajustaba a US$ 223,50 para el contrato con entrega de soja calidad exportación del ROFEX, mientras que la calidad solicitada por fábricas generalmente estaba a 1 dólar menos.

Oferta y Demanda proyectada

Índice de contenidos

- Balance semanal del Banco Central

- Comercio exterior y generación de divisas

- Bioetanol: comparación entre EE.UU. y Brasil

- Combustibles y Biocombustibles en Argentina

- Trigo: El trigo mejoró por contagio

- Maíz: Con exportaciones los precios locales reflejan las subas externas

- Tras -martes negro-, primer trimestre negativo en más de un año