Las bolsas cerraron el segundo trimestre del año con pérdidas, por primera vez desde abril de 2009. Los recortes fueron sustanciales con el liderato del mercado europeo, aunque en las últimas dos semanas el norteamericano se alineó con el viejo continente. En Wall Street las pérdidas trimestrales fueron del 13,5%, para el S&P500 y del 11% para el Dow Jones. En Europa se destacó la caída del 17,4% del Ibex de España mientras que en Asia las pérdidas del HSI fueron más moderadas al registrar un 5,5%.

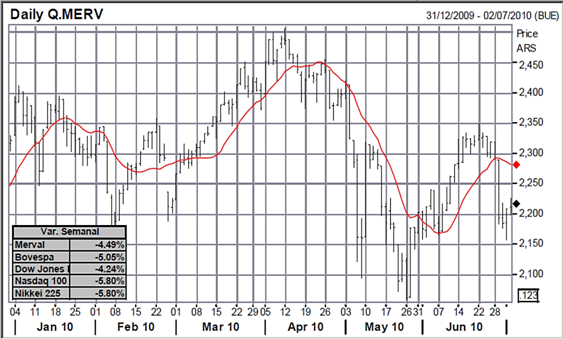

En nuestra región las pérdidas trimestres fueron para el Ibovespa y el Merval un 15,5% y 8,6% respectivamente.

Los cuatro trimestre anteriores de ininterrumpida alza reflejaron las expectativas sobre la recuperación de la economía mundial cuya intensidad se fue diluyendo con el devenir de la crisis financiera en Europa y finalmente con datos macros de la economía estadounidense que en las últimas dos semanas advirtieron al mercado que el camino todavía no estaba tan zanjado.

A las negativas perspectivas planteadas por la FED en la semana pasada y los flojos datos de vivienda se sumaron otros malos presagios.

Esta semana era esperada con mucha expectativa ya que se publicaban dos datos claves: el índice de confianza del consumidor y el informe de empleo.

El primero cayó inesperadamente en el mes de junio de 62,7 a 52,9 puntos mientras que el mercado esperaba que se mantuviera invariable.

Por otro lado, la actividad del sector manufacturero en Estados Unidos se desaceleró a 56,3 en junio, su nivel más bajo desde diciembre del 2009, mientras que se esperaba una lectura de 59. Recordemos que valores por encima del índice ISM de 50 reflejan expansión de la industria, mientras que por debajo de este valor implican contracción. Si bien el dato evidencia que todavía la industria se expande, se está desacelerando y acercándose a los valores de 50.

La semana también trajo aparejada la compra masiva de bonos del tesoro de Estados Unidos. Ello por un lado podría significar en parte que los inversores estiman que la subida de tasas en Estados Unidos se postergará para más adelante, siendo muchos quienes ya advierten una potencial deflación en la economía norteamericana. En este sentido, la caída sostenida y generalizada en los precios impone, como es sabido, obstáculos de difícil solución para la salud económica de un país.

El mercado local se alineaba con el pesimismo de los mercados externos y las diversas noticias que se exacerbaron el mal clima en las plazas bursátiles. Entre ellas se encontraba la posibilidad de que China finalmente decida un enfriamiento de su economía, lo que al mismo tiempo representaría un freno en la demanda global de commodities, sobre todo de petróleo, cuyo precio se desplomó un 9% semanal. Justamente el precio del crudo sigue siendo clave para la Bolsa porteña por la ponderación que tienen papeles del sector, como Tenaris y Petrobras Brasil.

Oferta y Demanda proyectada

Índice de contenidos

- Balance semanal del Banco Central

- Comercio exterior y generación de divisas

- Bioetanol: comparación entre EE.UU. y Brasil

- Combustibles y Biocombustibles en Argentina

- Soja: La soja se mantuvo estable en junio a pesar del buen clima

- Trigo: El trigo mejoró por contagio

- Maíz: Con exportaciones los precios locales reflejan las subas externas