El comportamiento de los precios futuros en los mercados estadounidense de trigo fue dispar en el transcurso de la semana.

El comienzo fue con fuertes bajas por la presión estacional de la cosecha y la firmeza del dólar pero todo cambió a partir del miércoles cuando se publicó el informe de stocks cuatrimestral y reporte de superficie de siembra.

Las dos primeras jornadas de operaciones acumularon bajas de casi u$s 5 que dejaron al mercado vulnerable a correcciones posteriores por noticias positivas de los demás mercados agrícolas.

El avance de la cosecha de trigo de invierno genera más oferta que encuentra poca respuesta por parte de la demanda.

Según el USDA al domingo estaba recolectado el 38%, arriba del 33% del año pasado a la misma fecha pero debajo del 39% del promedio de los últimos años.

En cuanto a la calidad de los cultivos, tanto el cereal del invierno como el de primavera muestran buenas condiciones que superan las categorías de bueno a excelente del año pasado a la misma fecha. El primero registra un 64% y el segundo un 84%. Ambos cultivos disminuyeron el porcentaje respeto de la semana anterior pero las condiciones climáticas en las regiones productoras están siendo favorables para el desarrollo y para la cosecha.

Con una mayor oferta el mercado debe buscar noticias alentadoras desde el lado de la demanda pero el mercado internacional del cereal está alejado de Estados Unidos.

Esta semana molineros asiáticos informaron la compra de trigo forrajero del Mar Negro y la firma GASC de Egipto informó la compra de 120.000 tn de trigo a Rusia.

El principal comprador de trigo de Egipto señaló que los precios de Rusia estaban presionando a los proveedores franceses y estadounidenses, y que el país, el mayor importador mundial del cereal, está buscando nuevos orígenes para sus importaciones.

Egipto depende de los suministros de trigo extranjero para cerca de la mitad de sus necesidades anuales, de alrededor de 14 millones de toneladas. El consumo per capita sigue entre los mayores del mundo con 180 kilogramos por persona y por año, más del doble del promedio mundial.

Grandes exportadores como Francia y Estados Unidos participan de las licitaciones internacionales que realiza Egipto, aunque Rusia fue este año el mayor proveedor individual que tuvo el país africano.

Otros productores, como Polonia, están mirando al mercado egipcio.

El limitante que encuentran los demás abastecedores del grano son los precios, ya que el trigo ruso es considerablemente más barato y mejoró la calidad en los últimos años.

Rusia suministró el 60% de los 5,53 millones de toneladas de trigo que compró Egipto en los 12 meses que finalizan el 30 de junio. Francia fue el segundo abastecedor con un 27% y Estados Unidos los siguió con el 7%.

La competencia en el mercado global del cereal continúa siendo importante a pesar de las perspectivas de bajas en algunas cosechas del hemisferio norte que señaláramos en informes anteriores.

Los stocks globales y también de aquellos principales exportadores muestran la holgura del mercado del cereal.

Los datos publicados por el USDA respecto de los stocks cuatrimestrales confirman que en Estados Unidos hay mucho trigo en existencia.

Al 1° de junio se reporta trigo por 943,3 millones de bushels (25,7 millones de tn), arriba del promedio de las expectativas de los operadores de 940 millones y del informe del año pasado a la misma fecha de 656,6 millones.

Este dato se sumó a los ajustes hacia el alza de los acres de siembra en este 2010 respecto de los informes anteriores y de las expectativas de los operadores, pero aún debajo del 2009, para convertirse bajistas para los precios futuros.

Cuando se esperaban caídas en las cotizaciones, el fuerte impulso de los futuros de maíz (donde los datos del USDA fueron netamente positivos para los precios) contagió al trigo al generar compras de los fondos por coberturas de posiciones vendidas.

Igualmente hay preocupación por las cosechas del hemisferio norte que sirve como sostén.

El clima demasiado caluroso en las regiones productoras de Francia y Alemania y la humedad en Canadá ayudan a los futuros que continuarán limitados en sus mejoras por los abundantes stocks globales.

Los futuros en el merado de Chicago y Kansas finalizaron la semana con subas luego de las caídas de las semanas anteriores.

Los fundamentales para el cereal continúan siendo bajistas pero el contagio con los demás mercados y señales técnicas de sobreventa generan las subas que se registraron en el mercado a partir del miércoles luego de los datos del USDA.

Entre otras noticias la CME (mercado donde opera el CBOT) confirmó que aumentará la tasa de almacenaje para el contrato de futuros de trigo a partir del 18 de julio como parte de un concepto de "tasa variable de almacenaje" con el fin de mejorar la convergencia de los precios disponibles y futuros.

La medida tiende a que los precios del mercado de futuro muestren de mejor forma la realidad del grano físico cuando hubo muchas divergencias en otros momentos y alejaron el interés de los comerciales para realizar coberturas de posiciones.

El mercado local aislado del mundo

Mientras que a nivel global se registraron cambios en los precios del trigo que motivó coberturas frente a la postura bajista de los últimos meses, los precios en el mercado local del cereal volvieron a quedar exentos.

En la medida que no se efectúen nuevas exportaciones el mercado de trigo está atado a la capacidad de compra de la industria doméstica a pesar de que los precios internos se forman a partir de los precios FOB.

Los precios FOB del trigo argentino, ajenos a la mejora externa, mostraron una caída de u$s 1 en el mínimo oficial, hasta los u$s 224 mientras que el único informado por privado para embarque más cercano es vendedor a u$s 228.

La caída de los precios que se toman como referencia para el cálculo del "precio pleno" disminuye el precio que se tiene que pagar en el mercado interno para acceder a las compensaciones.

La molinería de Rosario al cierre de la semana quedó pagando $ 615 frente a los $ 624 del viernes anterior mientras que la exportación solo estaba interesada en comprar el cereal de la próxima cosecha.

El trigo con entrega diciembre/enero mostró una mejora recién el jueves cuando un exportador subió hasta los u$s 135 el precio ofrecido por el trigo nuevo frente a los anteriores u$s 132.

La mejora igualmente no generó el interés por parte de los vendedores que se encuentran con incertidumbre respecto de la cosecha que se puede generar a partir del lento avance de las siembras. Los datos tanto oficiales como de la Bolsa de Cereales de Buenos Aires indican un incremento en el área de cobertura del cereal hasta 4,5 / 4,2 millones de hectáreas, aunque la actividad en los campos demuestra que difícilmente se puedan llegar a los registros mencionados.

La BCBA señaló en su informe semanal que apenas se implantó algo más de la mitad de las expectativas de cobertura con condiciones climáticas que son dispares en las distintas regiones productoras.

En algunas zonas faltan precipitaciones para el avance de las actividades mientras que en otras los cultivos ya implantados están desarrollándose con condiciones dispares.

Alcanzando la siembra oficial y obteniendo rindes por arriba del promedio de los últimos años recién se puede alcanzar las 12 millones de tn, lejos de algunas proyecciones que hablan de 14 millones.

Igualmente con el poco avance la incertidumbre es mayor aunque la definición del número estará en manos de la evolución del clima.

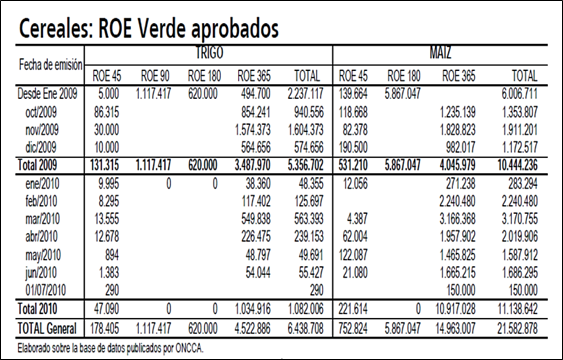

La cosecha se proyecta mejor respecto de las 7,5 millones de tn obtenidas esta campaña que limitó el remante exportable a un volumen de tan solo 1 millón de toneladas aunque con exportaciones efectivas que superaron ese tonelaje gracias a las existencias acumuladas en campañas anteriores. Según el registro acumulado de Roe Verde en el 2010 se autorizaron exportaciones de trigo por 1.067.431 tn, volumen al que se le debe sumar los 574.656 tn de diciembre y parte de noviembre (total de 1.574.373 tn).

En las terminales portuarias todavía se registra la llegada de buques para embarcar el cereal. En los próximos quince días se espera el arribo de barcos para cargar unas 135.000 tn con destino exclusivo a Brasil.

Para hacer frente a los compromisos aún pendientes el sector exportador tiene una posición neta vendedora en el cereal.

Al 26/06 las compras de trigo declaradas por los exportadores ascienden a 3,6 millones de tn, un 45% debajo del año pasado pero en línea con la menor oferta disponible.

La industria, por su parte, tiene compradas 3,3 millones de tn, un 13% debajo del año pasado a la misma fecha.

Ambos volúmenes totalizan casi 7 millones de tn de trigo negociadas en el presente año comercial.

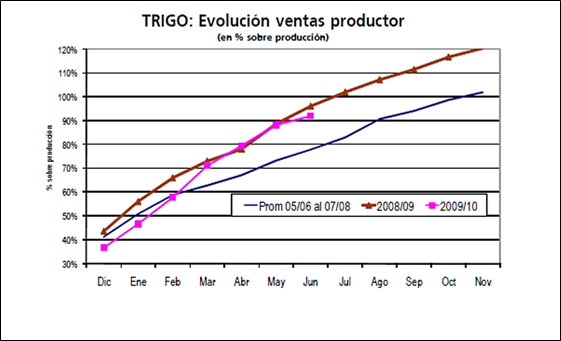

En el gráfico de la tapa se muestra la evolución de las ventas del productor de trigo tomando como base los registros de compras de los exportadores y la industria.

Igualmente el cálculo que se realiza toma como base los datos oficiales de producción así como las compras informadas por campaña aún cuando la oferta pueda corresponder a cosechas de otros años.

Esto se muestra efectivamente cuando pasan los meses y la suma de compras del sector exportador y de la industria superan el 100% de la producción de trigo estimada en cada campaña.

La ausencia de información sobre los stocks que se acumulan de campaña en campaña perjudica a todos los participantes de la cadena del cereal.

Sin existencias del cereal, el mercado solo tiene que esperar que ingrese la nueva cosecha para que el sector exportador retome la actividad.

La posibilidad de requerir autorizaciones de exportaciones por anticipado no muestra el efecto esperado en el mercado, así como se diluye la posibilidad para los pequeños y medianos productores de trigo de acceder a las compensaciones.

Las medidas que se implementaron para el cereal no están dando el resultado apetecido y el mercado continúa sin referencia que impulse el interés de los participantes.

Oferta y Demanda proyectada

Índice de contenidos

- Balance semanal del Banco Central

- Comercio exterior y generación de divisas

- Bioetanol: comparación entre EE.UU. y Brasil

- Combustibles y Biocombustibles en Argentina

- Soja: La soja se mantuvo estable en junio a pesar del buen clima

- Maíz: Con exportaciones los precios locales reflejan las subas externas

- Tras -martes negro-, primer trimestre negativo en más de un año