Los precios del cereal encontraron nuevos mínimos en los mercados externos durante los últimos días, presionados por la incapacidad de la demanda para absorber la amplia disponibilidad de stocks que acumularon los países exportadores en los últimos meses. Sólo en el tramo final de la semana se percibió cierta recuperación, alentada por la acción compradora de los fondos tras el dato de crecimiento en Estados Unidos inferior al esperado, haciendo pensar que la tasa de interés que controla el banco de la Reserva Federal podría permanecer cercana a cerco por un largo tiempo más.

De todos modos, la tendencia bajista reciente no ha eliminado la estructura escalonada que muestran las cotizaciones de futuros, observándose premios de hasta 10% en los contratos con vencimiento durante el año próximo. Evidentemente, la expectativa es que la oferta global hará un ajuste a la baja para acomodarse al nuevo contexto. De hecho, el Consejo Internacional de Cereales publicó la semana pasada una proyección de caída de 43 millones de toneladas en la cosecha maicera mundial del ciclo 2015/16.

Las buenas condiciones climáticas en el medio oeste de Estados Unidos permitieron un rápido progreso de las siembras durante los últimos días, especialmente en el extremo norte del área agrícola. Entre los más significativos, el estado de Minnesota encabeza el avance de los trabajos con el 38% de la superficie proyectada hasta el domingo pasado, frente a un 20% de promedio entre los años 2010 y 2014. La implantación en esa región se ha visto favorecida por lluvias oportunas pero de poca intensidad, especialmente hacia el oeste, mientras que en los distritos de Iowa e Illinois se perciben ciertos retrasos en localidades que registran precipitaciones acumuladas de hasta 120mm en los últimos 30 días.

En general, las lluvias de abril tienen una connotación bajista para los operadores del mercado, pues fortalecen las reservas de humedad y los modelos de predicción de precio incorporan la posibilidad de obtener mejores rendimientos por hectárea. No obstante, si esa situación se prolonga hasta mayo pone en juego la ventana de siembra y la persistencia de lluvias se convierte en un factor alcista, que podría provocar abandono de superficie de intención para destinarla a soja o -a partir de junio- recurrir a los programas gubernamentales de "siembra impedida" que administra la Farm Service Agency (FSA). Cabe señalar que a mediados de semana los pronósticos a 10-14 días insinuaban una probabilidad en el rango de 40-50% de lluvias superiores a lo normal a lo largo de todo el cinturón maicero, con mayor fuerza en el sur y sudeste.

Por el lado de la demanda, un factor que ha golpeado al mercado es la aparición de brotes de gripe aviar en varios establecimientos de producción avícola del estado de Iowa. La posibilidad de que tengan que sacrificarse hasta 9,5 millones de aves si las pruebas resultan positivas impacta decididamente en las proyecciones de consumo interno de maíz en esa región, donde las bases del mercado de físico se han debilitado notablemente. Quienes se han favorecido de esta situación son las plantas de etanol, cuyos márgenes han mejorado ligeramente en las últimas semanas, en parte gracias a la recuperación del 10% que muestra el petróleo WTI en el mes de abril. Sin embargo, merced a menores posibilidades de colocación, la producción promedio diaria de la industria disminuyó en la última semana hasta 921.000 barriles.

La activa competencia que ejerce Sudamérica en el mercado internacional se refleja en precios FOB sobre los principales puertos de embarque inferiores a los valores ofrecidos en promedio en el Golfo de México. En zona Up River las puntas son hasta u$s 10 por tonelada menores a las del maíz norteamericano, incluso a pesar de la desventaja que supone para los exportadores locales el tener que afrontar derechos de exportación del 20%. Nuestro país sigue siendo competitivo para la venta al exterior, aunque sólo sobre aquella producción que proviene de zonas muy cercanas a los puertos o de planteos a campo propio. En regiones más alejadas el consumo interno es el segmento con mayor capacidad de pago para absorber la oferta, tal como sucede en provincias con fuerte tradición de producción animal como Córdoba o Entre Ríos.

Nuestro mercado interno se ha estabilizado por debajo de los $ 1.000 por tonelada, con cifras altamente variables en función de los plazos de entrega acordados entre las partes. La participación de la exportación es diversa, con fuerte concentración de la demanda en los puertos de San Lorenzo y Puerto Gral. San Martín en la zona norte de Rosario. A nivel nacional estos participantes acumulan compras por 8,7 millones de toneladas, de las cuales ya han despachado al exterior alrededor del 40%.

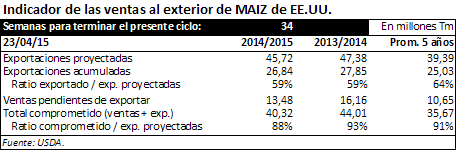

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 15 de abril

- Los números de la Industria del biodiesel y etanol argentino en el año 2014

- Para sembrar trigo en la campaña 2015/16, habría que invertir 1.500 millones de dólares

- El trigo cierra un mes para el olvido

- Con un día menos, mayor volumen de negocios en soja

- Merval: no hay dos sin tres