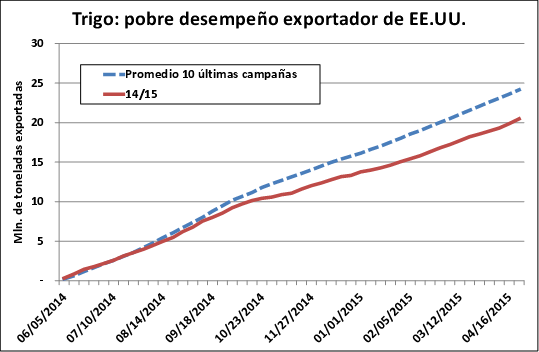

El trigo se dirige a cerrar un mes para el olvido en la CBOT tras caer más de u$s 15 por tonelada con respecto al valor con que había ajustado a fin de marzo, y lo más notable es que lo hace en un período que también resultó ser bajista para el dólar, producto de la endeble evolución de la coyuntura norteamericana. Las excelentes condiciones meteorológicas en la región de las planicies no sólo auguran una abundante cosecha del cereal de invierno, sino que han permitido llevar adelante con diligencia las tareas de implantación de trigo de primavera. Los estados al sur de Nebraska recibieron parte de las fuertes precipitaciones que cayeron a lo largo de la costa este de los Estados Unidos, recargando de humedad a los suelos.

De acuerdo al informe semanal de avances de cultivos del USDA, un 28% del trigo de invierno se encontraría espigando, casi el doble del que estaba en aquella condición a la misma altura del año pasado. Sin embargo, empeoró ligeramente sus estimaciones sobre la calidad del mismo, la cual de todas maneras se encuentra por encima de aquella de la campaña anterior. Por su parte, más de la mitad del cultivo de primavera planeado se encontraría sembrado, con algunos estados presentando más de un 80% de las tareas completadas, un progreso muy por encima del promedio para los últimos cinco años, el cual se ubica en un 29%.

Mientras tanto, en Argentina las expectativas de producción para la campaña próxima no son de las mejores. Entre las condiciones comerciales de la presente campaña (abultada oferta sobrante, problemas para la obtención de trigo de calidad, dificultad para la colocación del grano) y el margen que deja el cultivo en el nivel de precios de la new crop y los costos de producción y comercialización, las expectativas son de una fuerte caída en el área.

En esta semana, los productores y técnicos que colaboran con el servicio GEA - Guía Estratégica para el Agro consensuaban en que para el área núcleo el rinde de indiferencia estaba entre 35 y 40 qq/ha, sembrando en campo propio y con un nivel tecnológico medio. Los factores negativos a la hora de sembrar el cereal, mencionados en el párrafo anterior, se veían contrarrestados por los factores que se centraban en los puramente agroecológico (rotación de cultivos, control de malezas, etc.). Así y todo, el promedio de caída del área de intención de siembra se ubicaba en 25% para la zona núcleo.

El contrapunto entre la sobreoferta de la presente campaña y las expectativas para la próxima se vienen reflejando en el diferencial entre los precios de la vieja y la nueva cosecha, donde la posición de futuros Ene2016 mantuvo una brecha positiva de 17 dólares promedio, frente a la media de 21 de la semana precedente.

El panorama para el mercado de la presente campaña no varía; uno o dos participantes según el día en derredor de $850 a 900 para entrega inmediata o U$S 135 por calidad especial (PH mínimo de 78 y proteína del 10,5%) a descargar entre junio y julio. En el mercado físico de Rosario, se escuchan ofertas por trigo de la cosecha nueva, cerca de los U$S 125 condición cámara o u$s 138 por calidad especial (PH 78 - prot 10,5%). Hasta ahora no hay anotadas compras de la nueva cosecha, salvo algún negocio aparecido en Siogranos a U$S 130 por un volumen mínimo.

De todas formas, entre escasa y nula es la demanda de trigo en el frente externo, tanto para la nueva como para la vieja cosecha. En el mercado FOB no se ven posiciones para el despacho de trigo 2015/2016, mientras que para embarque actual sólo había puntas vendedoras sobre las terminales del Up River y Bahía Blanca tenía puntas en U$S 245/230 para el cereal con proteína del 12%.

En estos días, Paraguay estuvo colocando trigo en el sur de Brasil a valores competitivos con respecto al mismo trigo brasileño. Según analistas de la consultora Trigo&Farinhas, Paraguay dispone de aproximadamente 600.000 t de trigo de buena calidad para abastecer a Brasil en el corto y mediano plazo. Con un FOB de U$S 205/t, el trigo paraguayo queda con un CIF en molinos de Curitiba (estado de Parana) de U$S 263 /t. En la semana, hubo negocios, por trigo puesto en Curitiba, entre U$S 250 y 255 la t.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 15 de abril

- Los números de la Industria del biodiesel y etanol argentino en el año 2014

- Para sembrar trigo en la campaña 2015/16, habría que invertir 1.500 millones de dólares

- Ágil comienzo de la campaña de maíz

- Con un día menos, mayor volumen de negocios en soja

- Merval: no hay dos sin tres