Las últimas semanas trajeron cambios normativos pertinentes a la operatoria en el mercado de títulos valores local, particularmente en lo que respecta a cheques de pago diferido. Sin embargo, los mismos pasaron mayormente desapercibidos en medio del aluvión de reformas surgidas tras el cambio de mando en el Poder Ejecutivo Nacional. Sin realizar juicios de valor con respecto a la conveniencia de estas medidas, presentaremos una breve síntesis de los hechos relevantes.

Los cambios más destacados se relacionaron con el inciso k del artículo 35.8.1 del Reglamento General la Actividad Aseguradora. Éste, implementado en octubre del 2012 a través de la Resolución N° 37.163 de la Superintendencia de Seguros de la Nación (SSN), obligaba a las aseguradoras a invertir, según el carácter del objeto asegurado, un mínimo de entre 8% y 18% en diferentes activos que financiasen la economía real, entre los cuales podemos encontrar fideicomisos financieros, fondos comunes de inversión PYME (FCI PYME), obligaciones negociables y cheques de pago diferido avalados por Sociedades de Garantía Recíproca (SGR). Si bien la normativa apuntaba a favorecer a las pequeñas y medianas empresas, ello no impidió que emisiones de deuda de grandes empresas (como YPF y Quickfood entre otras) sean incluidas entre los activos elegibles.

La plaza de Cheques de Pago Diferido avalados por SGR se vio dinamizada por la medida, tanto de manera directa como a través de la inversión de los FCI PYME que colocaban parte de los fondos que obtenían por la norma en el mismo, obteniendo liquidez a tasas notablemente más bajas que las ofrecidas por el sistema bancario y con un bajo costo de salida al mercado. Sin embargo, ya en septiembre de 2015 se empezaron a tomar disposiciones que promoverían la reducción de los flujos de fondo desde estos activos. La Resolución N° 39.433 de la SSN sólo permitió computar dentro de las inversiones de las aseguradoras a aquellos FCI PYME que inviertan al menos un 60% de sus fondos en activos elegibles para cumplimentar con el inciso k, y, a la vez, que el 35% de dichas colocaciones sea en inversiones diferentes de CPD.

No obstante, la transformación más sustancial fue la total eliminación en el inciso k de la mención de requerimientos mínimos de inversión, formalizada el 15/01 en la Resolución N° 39.645 de la SSN, argumentando que “resulta razonable que las entidades aseguradoras canalicen sus inversiones hacia instrumentos que sean representativos de la economía real” y que debe priorizarse el objetivo de las entidades de “resguardar el debido cumplimiento de las obligaciones contraídas en el ejercicio de su actividad”. Asimismo, se dictaminó un cronograma según el cual las entidades podrían disponer de los fondos provenientes de la venta o amortización de dichos títulos. Las aseguradoras sólo podrán haber liquidado un 15% de su posición en los recursos invertidos para el cumplimiento del “inciso k” al cierre de los estados contables del 30/06/2016, y la venta total del excedente de activos tan sólo podrá efectivizarse hacia la segunda mitad del año próximo.

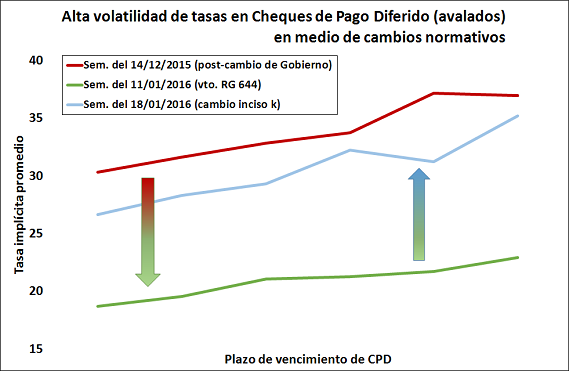

A pesar de que la salida de los flujos será paulatina, las tasas de los cheques negociados en el Mercado Argentino de Valores se elevaron hasta más de un 10% para algunos vencimientos durante la semana posterior a la medida. Sin embargo, debemos poner dicha alza en perspectiva por diversas razones:

Las tasas de interés de la deuda en pesos han mostrado una tendencia declinante tras las primeras licitaciones de Lebacs realizadas bajo la nueva dirección del Banco Central, licitaciones que habían presionado los rendimientos al alza de manera de paliar el efecto de la liberación del mercado cambiario.

Una resolución de la Comisión Nacional de Valores emitida en septiembre de 2015 (R.G. N° 644/15), había otorgado a los Fondos Comunes de Inversión un plazo de 120 días para invertir el 2,5% de su cartera en activos seleccionados por el Comité de Elegibilidad de Inversiones de Compañías de Seguro y Reaseguro – el mismo ente que determina aquellos a los que hace referencia el “inciso k”. Dicho plazo vencía el día 19 del mes pasado, con el cual los fondos Comunes de Inversión podrían haber incrementado su demanda por cheques avalados durante la semana del 11/01/2016. La R.G. N° 652 de la CNV, emitida el 18/01/2016, prorrogó el vencimiento de dicho plazo hasta el 31/03/2016, lo cual permitió a estos fondos liberarse temporalmente del compromiso.