Los precios externos de la oleaginosa perdieron fuerza en la segunda mitad de la semana, afectados por el declive del mercado interno de harinas en Estados Unidos y ante las buenas perspectivas productivas que subsisten en Sudamérica. Nuevas señales de debilidad de la economía de China contribuyeron con las bajas de Chicago, al igual que la presión vendedora de los fondos especulativos que en las primeras semanas del año habían rebalanceado notablemente sus carteras.

Los productores norteamericanos han acelerado el ritmo de ventas de soja en las primeras semanas del año y la disponibilidad de materia prima de las fábricas del medio oeste se recuperó, lo que favorece mejores perspectivas para el crushing a corto plazo. Las condiciones para la navegación por el río Mississippi retornaron a la normalidad, favoreciendo el flujo comercial interno. Sin embargo, la demanda de los sectores avícolas y porcinos continúa siendo muy cauta, pues esperan mayores caídas en el precio de este insumo cuando se produzca de lleno el ingreso de la cosecha sudamericana.

Por su parte, el aceite juega otro partido y a lo largo de la semana acumuló subas importantes pese a los vaivenes del petróleo. El lunes pasado el crudo tipo WTI se acercó a u$s 34 tras los rumores de posibles medidas para dar impulso a los precios, articuladas por Rusia y miembros pequeños de la OPEP. Sin embargo, el rumor fue perdiendo fuerza con el paso de los días y al llegar el viernes la cotización perforó los u$s 31 por barril. De todos modos, los aceites vegetales fueron liderados a la suba por los contratos de palma en Malasia, que alcanzaron máximos de 20 meses anticipando caídas en la producción y los stocks, aunque también descontando la depreciación del ringgit.

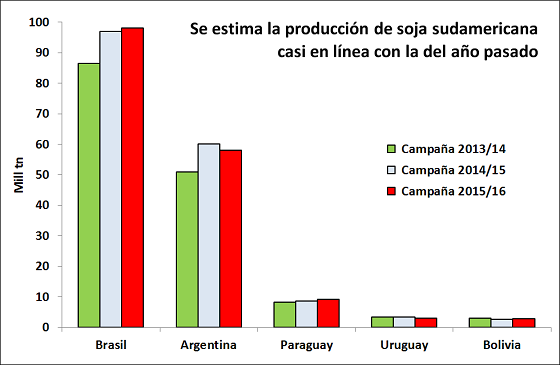

Las expectativas del mercado de soja se concentran en la inminente llegada de la cosecha del hemisferio sur, que nuevamente representará más del 50% del total mundial. Oil World espera un total de 171,2 M tn en esta parte del continente, con récords históricos en Brasil y Paraguay pero revisiones a la baja en Argentina y Uruguay. A medida que pasan los días se conocen nuevas estimaciones, esperándose para la próxima semana la publicación del informe mensual del USDA. Asimismo, el próximo viernes la Bolsa de Comercio de Rosario, a través de GEA – Guía Estratégica para el Agro, dará a conocer su cifra nacional para este cultivo.

De todos modos, el impacto de las menores expectativas productivas sobre los precios de mercado ha sido más bien limitado. Los futuros a cosecha fluctuaron en un rango muy acotado en los últimos 10 días, todavía con poco interés de la oferta en tomar coberturas. Los productores se muestran reticentes a convalidar caídas superiores a u$s 20/ton en los valores forward respecto del mercado disponible, diferencia que parece haberse estabilizado en las últimas dos semanas.

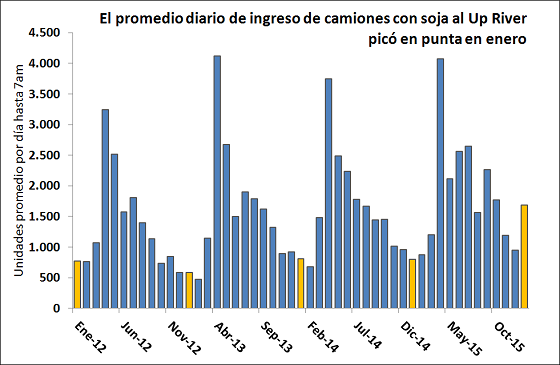

El mercado disponible sigue operando con gran fluidez, dejando de lado el patrón histórico de derrumbe en la actividad característico de los meses de enero y principios de febrero. Desde el punto de vista del flujo comercial pareciera que la campaña vieja finalizó en diciembre y que enero fue el punto de partida de un ciclo completamente distinto, que se encamina a mostrar cifras históricamente altas –probablemente récord- de crushing y exportación. Una forma sencilla de verlo es a través del ingreso de camiones a terminales portuarias que diariamente informan los entregadores. El promedio de enero fue 35% superior al registro del mismo período en 2014 y 74% mayor que el promedio de los meses de enero desde 2012 a 2015.

De cara al fin de semana largo hay mucha expectativa por la llegada de lluvias a la zona central del país, que atenuarían las pérdidas productivas. Si el tiempo decepciona y el agua no trae un alivio significativo seguramente el mercado reaccionará a la suba. Estos factores van a condicionar el modo en que se producirá la convergencia de precios entre cosecha vieja y los futuros a mayo, pudiendo ser a la baja en los valores de contado o al alza en los futuros. Por ahora el mercado muestra un quiebre en marzo, con precios intermedios para la entrega durante todo el mes pero bonificaciones durante la primera quincena.

Oferta y Demanda proyectada

Índice de contenidos

- 4% de caída anual en la carga transportada por ferrocarril durante el 2015

- Cerca de 90.000 camiones transportan granos a fábricas y puertos

- Biodiesel argentino con los peores indicadores en varios años

- Oda al maíz

- Trigo local con molinos apretados

- Alboroto en el mercado de CPD ante cambios normativos