El maíz, con precios en alza, agilidad en el ritmo de venta y embarques récord se está llevando todos los aplausos este verano, donde lo único que opaca al cereal son las condiciones climáticas más calurosas y menos lluviosas de lo que se pretendía.

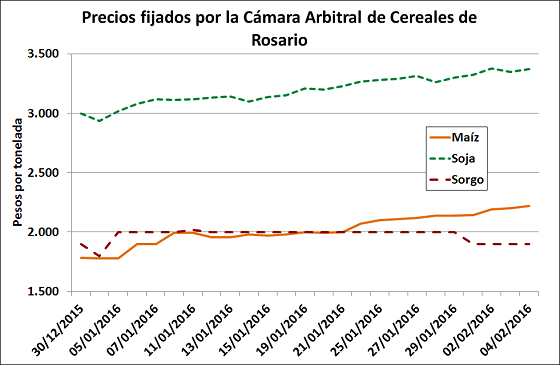

El valor Cámara Rosario del día jueves 04 de febrero se estableció en AR$ 2.220/tonelada, subiendo un 24,4% en lo que va del año. En dólares, el precio alcanzó los US$ 157,10/tonelada al tipo de cambio comprador del Banco Nación, lo cual significa una ganancia de 13,40% respecto al precio al que cerró el año 2015.

Con estos valores, el maíz es por lejos el producto cuyo precio más se incrementó en el año a la fecha. En pesos y tomando siempre la referencia Pizarra, le siguen el trigo con una ganancia del 14,7% a AR$ 1.950/ton, la soja, cuya cotización avanzó un 12,3% hasta los AR$ 3.370/ton y el girasol con un avance del 9,5% hasta AR$ 3.800/ton. El valor estimativo del sorgo, en cambio, se mantiene invariable a $ 1.900/ton.

Del lado de la demanda, el maíz se está encareciendo bastante en relación a otros forrajeros como puede ser el sorgo, por lo que podría comenzar a cobrar fuerza un efecto sustitución en favor de este último y en función de lo que permitan las raciones óptimas para el ganado. Sin embargo, en un contexto general de impulso de la actividad ganadera estos reacomodamientos relativos suelen perder notoriedad en relación a los años más ajustados.

Cabe destacar que la suba de esta semana fue independiente, incluso, al debilitamiento que demuestra el maíz en el mercado externo de referencia. Sucede que las colocaciones argentinas en el exterior aún resultan muy competitivas. La carga programada en buques de maíz desde puertos argentinos para lo que resta del mes de febrero supera los 1,7 millones de toneladas, de los cuales el 85% saldría desde las terminales de nuestra región. Como referencia, durante el mes de febrero del año pasado se embarcaron, en total, casi un millón de toneladas menos.

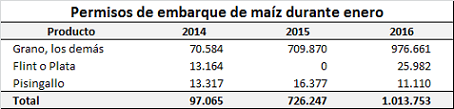

Mientras tanto, analizando los permisos de embarque del mes de enero y comparándolos con los dos años anteriores, el 2016 ha mostrado un incremento en los envíos del 40% respecto al año anterior y casi arrimando el 1.000% en relación al 2014, tal como muestran los datos del cuadro adjunto.

Por otro lado, los commodities en general continúan sufriendo la presión bajista de los mercados externos que actúan como un límite para los potenciales impulsos al alza de precios. Además del fortalecimiento del dólar, la caída del petróleo afecta con especial énfasis al maíz al desincentivar su sustitución por etanol, todo ello en un contexto de relativa holgura de la oferta mundial en relación a la demanda.

En relación a ello, la semana próxima el USDA actualizará sus cifras de estimaciones para la campaña 2015/2016, con los operadores ansiosos por conocer las previsiones del organismo oficial para la campaña sudamericana de soja y maíz. A la espera de esos números, se pronostica que el próximo informe nos encuentre con un interesante volumen de milímetros de lluvia caídos en nuestra región. Esperemos que así suceda.

Oferta y Demanda proyectada

Índice de contenidos

- 4% de caída anual en la carga transportada por ferrocarril durante el 2015

- Cerca de 90.000 camiones transportan granos a fábricas y puertos

- Biodiesel argentino con los peores indicadores en varios años

- Trigo local con molinos apretados

- Soja avanza otro poco a la espera de agua

- Alboroto en el mercado de CPD ante cambios normativos