La cotización del cereal en los principales mercados de referencia retrocedió considerablemente a lo largo de la semana, en el marco de una demanda muy débil y con buenas perspectivas de producción para la campaña que comienza a mediados de año. En Chicago, los futuros de trigo blando con vencimiento en marzo llegaron al viernes con pérdidas semanales del 2,7%, mientras que en Paris los precios cayeron un 4,6% hasta mínimos en más de cinco meses.

Esta semana la novela no estuvo alrededor de Rusia, uno de los mayores exportadores, sino de Egipto, el principal comprador. El país africano rechazó tres embarques argumentando problemas sanitarios, lo que generó gran decepción en los traders. El temor a nuevos rebotes por presencia de ergot –un hongo también llamado cornezuelo- hizo desaparecer a la oferta en nuevos intentos de compra, lo que llevó al GASC a cancelar dos aperturas de licitación. Sin embargo, autoridades del país manifestaron que la intención será adquirir 3 M tn a través de un contrato directo, por fuera del tradicional sistema de subastas. El impacto bajista sobre los precios se sintió con fuerza en las plazas europeas, siendo Francia uno de los más complicados con la caída transitoria de este comprador.

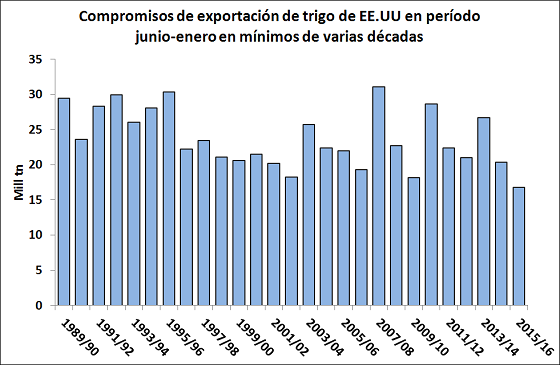

En Estados Unidos el ritmo de compromisos de exportación volvió a disminuir, registrándose apenas 66.155 tn en el reporte semanal del USDA. Con precios FOB superiores a u$s 200/ton, el Golfo de México es uno de los orígenes más caros del hemisferio norte para niveles de calidad comparables. De hecho, las exportaciones canadienses de trigo con 13,5% de proteína desde Vancouver y St. Lawrence han ganado dinamismo en parte a costa del cereal norteamericano, cuya variedad HRW se nomina con 11,5% de proteína. Por este motivo, la oficina Statistics Canada informó en la semana que al 31 de diciembre la caída interanual de los stocks llegaba al 19,3%, pese a que la última cosecha sólo se redujo un 6,2% frente a la del año anterior.

Las idas y vueltas del mercado internacional del cereal generaron poco ruido a nivel local. La operatoria sigue estable, con alta disparidad regional y premios por calidad. La oferta interna es holgada pero no se vuelca a la comercialización con agresividad. En general, quienes tienen lotes apuestan a que se concrete la pendiente alcista que exhiben los mercados de futuros. De hecho, en la zona de Rosario el segmento disponible de soja y maíz que lideran los exportadores está mostrando diariamente un volumen negociado muy superior al de trigo.

La actuación de los exportadores se focaliza en el cereal condiciones Cámara, para el cual la competitividad externa es elevada y hay buenas posibilidades de colocación, aunque con un castigo importante en los precios. En la semana se conocieron nuevas operaciones de venta con Corea del Sur por 65.000 tn, mientras que en la carga programada de terminales portuarias del todo el país se observan buques destinados a China, Indonesia, Bangladesh, Estados Unidos, Malasia y Tailandia, además de Brasil. La mayoría de estos cargamentos sale con 11,5% de proteína o en algunos casos con menos.

Un factor que limita a los exportadores es la necesidad de concretar el embarque en un plazo inferior a 45 días después de la presentación de la DJVE. Por este motivo, las compras en el mercado interno se mantienen relativamente alineadas con los programas de salida de las ventas externas. Hasta el momento, las DJVE acumuladas de la campaña 2015/16 totalizan 2,46 M tn, distribuidas prácticamente por mitades entre trigo pan y de baja proteína. En tanto, las compras de los exportadores al 20 de enero se ubicaban en 1,93 M tn.

Por su parte, la industria local siente el impacto del declive en el mercado de harina, cuyos precios son bajos en relación al costo de la materia prima, dada por ejemplo por el precio de un lote de trigo de gluten cercano a 24. A este dilema se le suma la problemática de las firmas orientadas a la exportación, afectadas por el debilitamiento del real y la contracción de la demanda brasileña.

En este contexto, hay pocos molinos con stock significativo y en muchos casos se compra para cubrir los requerimientos más inmediatos. La caída de las ventas condiciona financieramente al sector, cuyo nivel de molienda se mantiene bajo. De hecho, el dato oficial de industrialización de diciembre –el primero correspondiente a 2015/16- ubicó el procesamiento de trigo en apenas 400.048 tn, un 14% menos que en noviembre. En tanto, las compras del cereal acumuladas por los molinos en las primeras semanas de la campaña son notablemente bajas, prácticamente la mitad que a la misma altura del año pasado.

Oferta y Demanda proyectada

Índice de contenidos

- 4% de caída anual en la carga transportada por ferrocarril durante el 2015

- Cerca de 90.000 camiones transportan granos a fábricas y puertos

- Biodiesel argentino con los peores indicadores en varios años

- Oda al maíz

- Soja avanza otro poco a la espera de agua

- Alboroto en el mercado de CPD ante cambios normativos