China rompe récord de importaciones de soja

El Reporte del Mercado de Granos BCR muestra los temas más importantes de la coyuntura agroindustrial con foco en Argentina. China encadena récords mensuales de importación de soja y, sin nuevas compras a EE.UU., podría abastecerse hasta la nueva cosecha sudamericana con excedentes de 2024/25 y oferta de Brasil y Argentina. El aluvión de demanda externa por soja y derivados argentinos lleva a modificaciones en las estimaciones para esta campaña: se eleva la proyección de exportaciones de soja a 9,5 Mt y cae el carry a 6,6 Mt (stock/consumo: 12%, mínimo desde 2018/19). En el frente local, la soja mantiene un muy buen ritmo de comercialización (31 Mt comprometidas), mientras que el maíz arrastra rezagos: quedan casi 21 Mt sin vender, con márgenes teóricos de exportación ajustados.

1- ¿China puede desentenderse de los porotos norteamericanos hasta que llegue la nueva cosecha sudamericana?

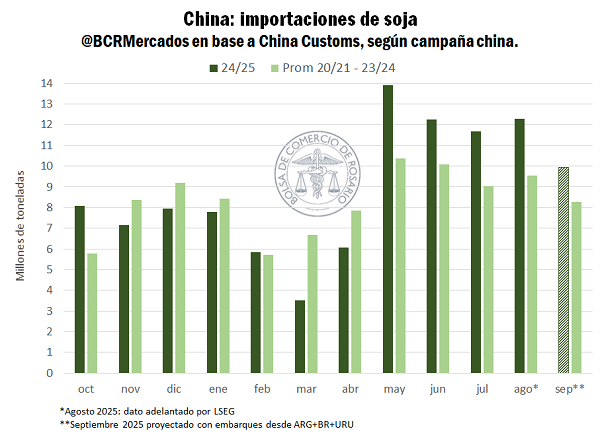

Pese a las turbulencias que genera la guerra arancelaria entre China y Estados Unidos, el gigante asiático logró hacerse de un volumen récord de importaciones de soja con 12,2 Mt durante agosto. Con esta marca, en lo que va de la campaña de octubre a septiembre las importaciones de soja de China alcanzaron un récord de 96,5 Mt, perfilándose para terminar el ciclo arriba de las 100 Mt.

Otro punto para destacar es que, en medio de las tensiones comerciales internacionales, los operadores chinos vienen acelerando sus importaciones desde Sudamérica, especialmente luego de la llegada de la cosecha brasilera al mercado. Desde mayo hasta agosto el flujo de porotos de soja hacia los puertos asiáticos fue récord para cada mes.

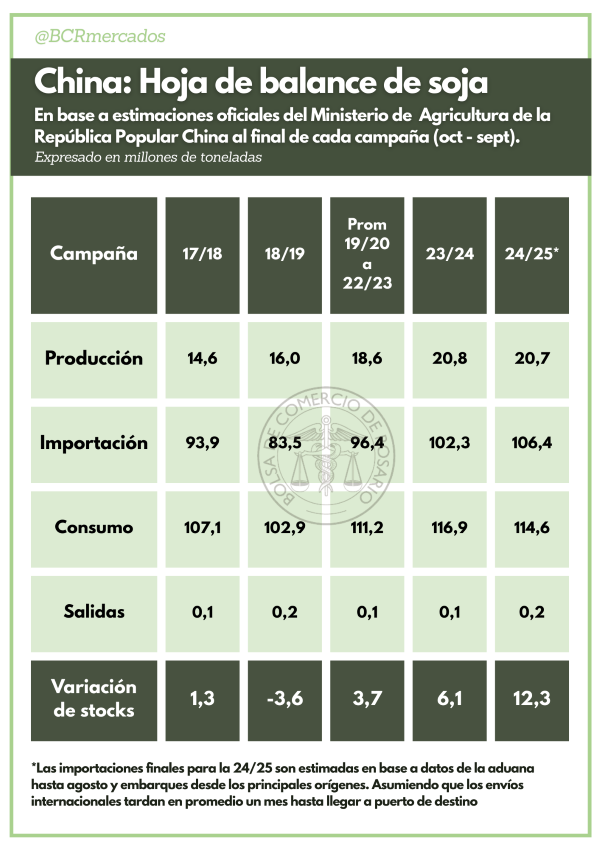

La campaña en China va desde octubre hasta septiembre del año siguiente, por lo que este es el último mes de la 2024/25 y ya en menos de veinte días estaremos comenzando la 2025/26. El año pasado, en la previa del inicio de esta campaña, las proyecciones oficiales del gobierno chino esperaban importaciones por un total de 94,6 Mt para abordar junto con la cosecha de 20,5 Mt un consumo de 114,56 Mt. Un año después, las estimaciones de cosecha se ajustaban en 200.000 toneladas hacia arriba mientras el consumo se mantiene sin cambios. Teniendo en cuenta las importaciones hasta la fecha y proyectando las de septiembre en base a los embarques desde Brasil, Argentina y Uruguay, los ingresos totales de soja hacia China serían 106,4 Mt para terminar la campaña. Por lo tanto, el excedente de la 2024/25, en base a los parámetros de producción y consumo chinos, puede estimarse en 12,3 Mt.

El excedente de soja de esta campaña cobra especial importancia cuando todavía no se ha llegado a ningún acuerdo entre China y Estados Unidos, por lo que continúan en vigencia los aranceles a las importaciones de soja norteamericana. Durante la primera guerra comercial de 2018/2019, China redujo sus importaciones totales en un 11% y quemó stocks por casi 4 Mt, a pesar de contar con un carry in de la campaña anterior de 1,3 Mt. Este año ese número es mucho mayor y crucial para responder la pregunta clave ¿Puede China desentenderse de la soja norteamericana hasta que llegue la nueva cosecha de Sudamérica?

El patrón de origen de la soja que importa China durante la campaña está completamente condicionado por la estacionalidad de la cosecha de los principales exportadores: Brasil, Estados Unidos y Argentina. Entre octubre y febrero, Estados Unidos es por lejos el dueño del mercado chino. A partir de marzo ya empiezan a llegar de a montones las toneladas sudamericanas.

Durante la última década, casi religiosamente las importaciones totales entre octubre y febrero explicaron el 38% del total de toda la campaña. En base a las proyecciones para la 2025/26 equivaldría a 36,4 Mt de soja. Si suponemos que el excedente que pasa desde la 2024/25 se utilizará íntegramente, habría que cubrir 24,1 Mt con importaciones.

Bajo un escenario conservador, mirando solamente hacia Brasil, quedarían disponibles 27 Mt para exportar sin suponer ninguna reducción en el crush interno. Al mismo tiempo, en Argentina las DJVE de soja acumulan 8,8 Mt para la 2024/25, de las cuales restan embarcar 3,5 Mt. Por lo tanto, sin suponer reducción alguna del uso industrial ni aumentos en las ventas declaradas por exportadores argentinos, la oferta entre Brasil y nuestro país alcanzaría 30,4 Mt de soja hasta que comience el nuevo ciclo. Por lo tanto, a priori, China podría encontrar las toneladas que necesita sin recurrir a Estados Unidos y sin tener que disminuir su consumo interno.

En la misma línea, la agencia consultora especialista en oleaginosas, Oil World, responde afirmativamente a la pregunta. Sin un acuerdo mediante entre norteamericanos y chinos, esperan que los asiáticos logren importar un total de 35,6 Mt entre septiembre y diciembre. Del total 27 Mt vendrían desde Brasil y el resto desde Argentina (6 Mt), Uruguay, Canadá y Rusia.

La ausencia de compras chinas es el tópico más discutido por los operadores y analistas en Chicago. De no llegar a un acuerdo pronto, perderían a su principal mercado en la época de mayor competitividad para los granos norteamericanos. Esta dinámica llevaría a recolocar esa oferta en otros destinos, empujando las cotizaciones a la baja. Nos encontraríamos en un mercado internacional partido a la mitad, con primas altas para las toneladas con origen en Sudamérica y fuertes descuentos para las norteamericanas. Según AgResource si China se mantiene fuera del mercado estadounidense hasta mediados de noviembre, podría representar pérdidas totales en ventas al exterior por 14 o 16 Mt de soja.

1.2 - El impacto en el mercado argentino

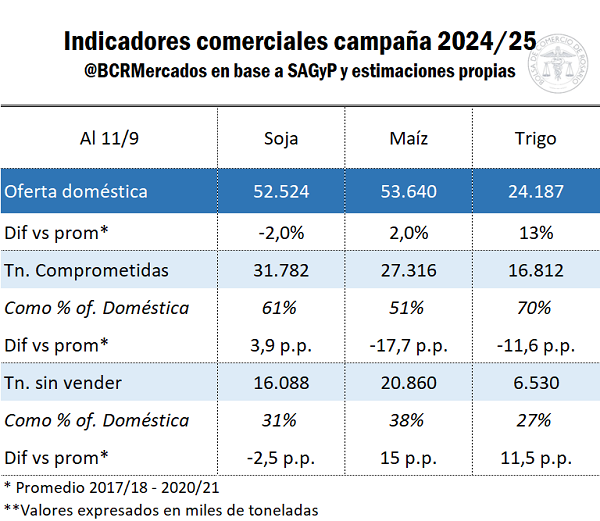

Más allá del parón comercial durante los primeros días de esta semana, el ritmo de comercialización de soja de esta campaña es muy bueno, y aún mejor si se compara con el de maíz o trigo. Con 31 Mt comprometidas, quedan “solo” 16 Mt sin contrato de algún tipo. En los últimos diez años, solo durante las campañas afectadas por fuertes sequías (2017/18 y 2022/23) restaban tan pocas toneladas sin anotar a esta altura.

Se configuraron varios fenómenos que en simultáneo incentivaron la comercialización de soja. Por un lado, la reducción de derechos de exportación (DEX), primero temporal y luego permanente, que mejora el precio ofertado en el mercado local. Por el otro lado, la fuerte absorción externa, entre las compras chinas que se direccionan a Argentina y la demanda de aceite de soja.

Hasta agosto los embarques de aceite vienen a un ritmo récord de casi 2,9 Mt, y aumentan las probabilidades de que esta campaña termine con más de 6 Mt exportadas, igualando el récord de la 2014/15. Mientras que los embarques de poroto corren en máximos desde las campañas 2018/19 y 2019/20, justamente las afectadas por la primera guerra comercial.

La dinámica del mercado internacional en estas últimas semanas llevó a cambios en materia de precios relativos para el sector. En primera instancia la ausencia de compras chinas volvió a presionar sobre las cotizaciones en Chicago que retroceden un 3% desde el pico que habían alcanzado gracias al empuje alcista WASDE de agosto. Misma tendencia que afectó a las cotizaciones por el aceite que viene ajustando un 8%.

En el mercado local esto se traslada primero con caídas en el FOB, pero que son más significativas para derivados que para el poroto, ya que la soja se viene negociando con fuertes primas respecto a CBOT: el aceite perdió más de USD 30/t en las últimas dos semanas.

Si bien en el mercado disponible aún lo márgenes son favorables para la exportación de derivados con una pizarra que llega a ARS 415.000/t, las diferencias con el poroto son mínimas. Mirando hacia las posiciones diferidas, la alta presión sobre el mercado de soja mantiene no solo la liquidez, sino precios competitivos que hacen que el margen teórico se iguale o supere al de la industria hacia fines de año.

Las DJVE registradas de poroto vienen superando cualquier proyección hacia inicios de la campaña y las ventas declaradas al exterior de subproductos están en máximos desde la 2018/19.

Frente a este aluvión de demanda externa, desde el Departamento de Informaciones y Estudios Económicos de la BCR (IYEE) subimos nuestra estimación de exportaciones para la campaña y reducimos los stocks que pasarán para la 2025/26. En este sentido, se embarcarían 9,5 Mt de soja, 1 Mt más que la última estimación. Mientras que pasarían 6,6 Mt hacia la nueva, dejando la relación stock/consumo en 12%, mínimos desde la 2018/19 sacando la última sequía.

2- Quedan más de 20 Mt de maíz por vender

Comenzando la semana, la operatoria de granos en el mercado local se paralizó frente a la alta volatilidad cambiaria del lunes. El tipo de cambio oficial subió un 4,5% en una rueda y llevó a desajustes entre precios ofertados entre las puntas compradoras y vendedoras. Luego, con el pasar de las jornadas y la estabilización del tipo de cambio el ritmo volvió a la normalidad, por lo que, en lo esencial, no han cambiado las tendencias que se venían viendo desde hace algunos meses.

La comercialización de soja está por encima de la media a esta altura y quedan relativamente pocas toneladas por vender. Sin embargo, el escenario para el maíz y el trigo es completamente el contrario.

Estamos a unos pocos meses de que finalice la campaña 2024/25 de trigo y restan varias toneladas aún por comprometer, teniendo en cuenta las amplias existencias iniciales de este ciclo. Sin embargo, es de destacar que la mejora en el ritmo de exportación está ayudando a absorber toneladas, limitando el carry-in para el nuevo ciclo.

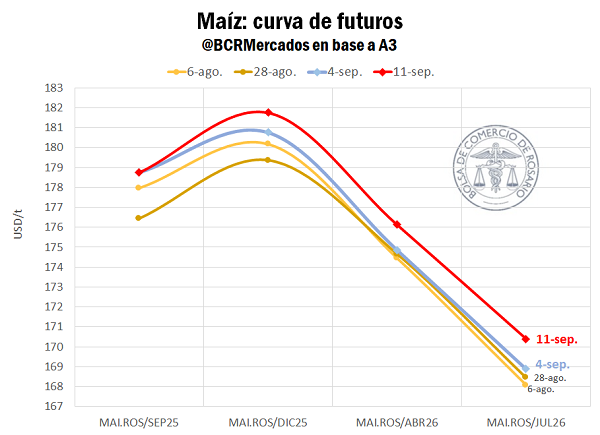

Mientras tanto, la comercialización de maíz corre con mayor rezago aún. Quedan casi 21 Mt sin comprometer, máximos para esta altura de la campaña y, en términos relativos a la oferta disponible, es la proporción más alta en por lo menos catorce años.

El desdoblamiento de la estacionalidad de la exportación que vimos durante la campaña pasada, cuando entre diciembre y febrero se exportaron volúmenes récord de maíz puede llegar a repetirse (ver informativo). Mientras tanto, la tracción de la demanda externa no está siendo lo suficientemente intensa como para despertar en mayor medida la operatoria. El FOB se mantiene en torno a los UDS 200/t y a estos niveles de precios en el mercado local, el margen teórico de la exportación de maíz viene siendo negativo en USD 4/t.

Mirando hacia delante, la curva de futuros se ha estado desplazando hacia arriba y la posición diciembre llega a los USD 182/t, mejorando en USD 6/t lo que se paga hoy por maíz en el disponible, más alto que el año pasado a esta altura y un 10% arriba de Chicago.

Oferta y Demanda proyectada

Índice de contenidos

- El costo del flete camionero en Argentina se habría ubicado por encima de los principales países competidores en la exportación de granos

- En la primera mitad del año, un tercio de las exportaciones nacionales se despacharon por las aduanas de Santa Fe

- Argentina y España: un vínculo histórico

- Balance mundial: Un escenario excepcional y el riesgo latente de quedar nuevamente desacoplados del mundo

- Convocatoria a Asamblea y Comicios para elección de Autoridades BCR