Las buenas perspectivas para la nueva cosecha estadounidense presionaron los precios de la oleaginosa durante la semana, al ratificar la expectativa que el balance global de oferta y demanda se ganará decididamente en holgura la nueva campaña.

A inicios de la semana, una serie de reportes de alto impacto del USDA demostraron una fuerte presión bajista sobre los valores de la soja en el mercado internacional. En primer lugar, el informe trimestral de stocks domésticos dio cuenta de un nivel de inventarios de poroto al 1ro de junio de 11 millones de toneladas, casi un millón de toneladas por encima del número que, en promedio, esperaban los operadores del mercado.

Finalmente, a lo anterior se le sumó la actualización semanal de condición de los cultivos donde se dejó establecido que 72% de la oleaginosa en EE.UU. se encuentra en condiciones buenas y excelentes, el mejor porcentaje en más de 20 años. Considerando que los pronósticos a mediano plazo aún apuntan a un clima mayormente templado y húmedo para el desarrollo del cultivo, y de mantenerse el ambiente benigno durante el mes crítico de agosto para la definición de rindes, a la mayor superficie sembrada se le suma la previsión de un muy buen rinde potencial para la cosecha del segundo semestre del año. De hecho, en la semana la consultora Informa Economics dio a conocer su nueva estimación de producción norteamericana, elevándola por encima de los 100 millones de toneladas, cuando el mes anterior proyectaba un output de 97,7 millones.

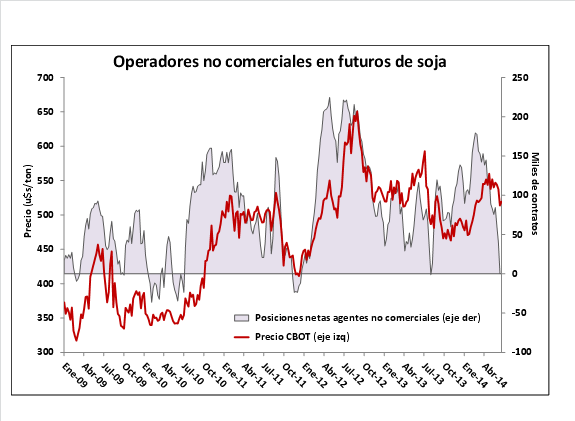

Esta previsión de oferta más holgada sustenta las previsiones bajistas para los precios del poroto de soja a mediano plazo. Frente a ello, los fondos especulativos en el mercado de Chicago han vuelto a sacar dinero de la plaza liquidando posiciones. De acuerdo al último reporte de la CFTC, estas administradoras de dinero han vuelto a recortar su posición neta comprada hasta dejarla en su menor nivel en casi un año.

Al día jueves (el viernes los mercados norteamericanos permanecieron cerrados por conmemorarse el Día de la Independencia de Estados Unidos) los futuros de soja que vencen en julio ajustaron a u$s 510/ton, con una caída del 3% respecto al cierre de la semana anterior y cerca de su menor nivel en al menos tres meses. Mientras tanto, los contratos vinculados a la nueva cosecha del Norte, que expiran en el mes de noviembre, perdieron un 8% de su valor en la semana para ajustar el jueves a u$s 416,50/ton.

De este modo, si bien la disponibilidad de oferta actual en Estados Unidos aún sigue siendo relativamente ajustada cuando se la coteja con la fortaleza de la demanda, a escasos dos meses antes de dar inicio formal a la nueva campaña el empalme de las series de precios comienza a hacerse notar: al cierre de la semana el spread noviembre/julio de los contratos de Chicago estaba en 90 dólares, habiendo mermado un 10% en un mes.

Para nuestra economía, esta caída redunda en una desvaloración de la producción justo cuando se está en la recta final de la cosecha motivando en las últimas semanas a una aceleración del establecimiento de precios para cubrir este riesgo. Sólo entre el 1ro de abril, cuando formalmente se dio inicio a la nueva campaña en Argentina y el día de hoy, las aproximadamente 35 millones de toneladas de soja 2013/14 que restaran por vender han perdido el 6% de su valor en dólares, equivalentes a cerca de u$s 625 millones.

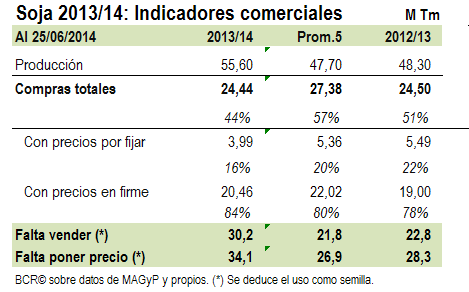

Mientras que hasta hace poco tiempo atrás era muy notable el retraso de las ventas, algunos vendedores aprovecharon este contexto para anticipar la fijación de precio de su cosecha. Al 25 de junio, según el Ministerio de Agricultura, industria y exportación han comprado 24,4 millones de toneladas de soja, no tan lejos de las 24,5 registradas a la misma altura del año anterior aunque sí casi 3 millones de toneladas por debajo del promedio de las últimas cinco campañas.

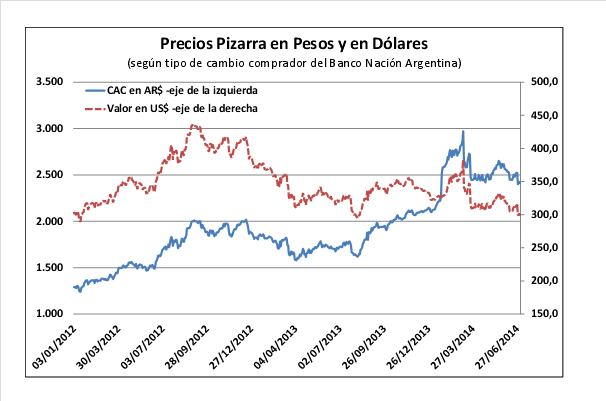

De cualquier modo, en la semana que estamos cerrando hoy la actividad volvió a ser más escueta en el recinto, condicionada por la notable caída de los precios y el feriado del viernes en el mercado externo de referencia. En este sentido, el precio Pizarra de soja establecido por la Cámara Arbitral de Cereales para las operaciones realizadas el día jueves en el recinto físico fue de $ 2.410/ton, que al tipo de cambio comprador del Banco Nación equivalen a u$s 299,80/ton. Una semana antes, dichos valores alcanzaban los $ 2.525/ton, o u$s 314,40. Con ello, el valor en dólares de la soja disponible volvió a ubicarse por debajo de los u$s 300/ton por primera vez desde agosto del año pasado.

Contrastando con la situación en precios, los costos de producción y comercialización se han movido en suba ajustando los márgenes para el productor. Aumentos de combustible, fletes e insumos realimentan la imperiosa necesidad de llevar a cabo una concienzuda estrategia de comercialización para minimizar el riesgo precio y asegurar un nivel de ingresos de equilibrio.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 23 de junio

- Ingreso estable de inversión extranjera directa en Latinoamérica; baja en Argentina

- La ley Dodd-Frank y algunas lecciones para Argentina

- Se reactivan la trilla y los embarques de maíz

- Trigo en la búsqueda de formar un piso

- Renovado optimismo y nuevos récords en Wall Street