El maíz ingresó en su período de mayor volatilidad de mercado con perspectivas muy alentadoras de producción en Estados Unidos, apoyadas principalmente en las importantes reservas de humedad que han ganado los suelos en las últimas semanas. Esta situación ha profundizado la tendencia bajista de los precios, en el marco de una demanda notablemente más débil, tanto por la competencia sudamericana que reciben los exportadores como por la retracción que sufre el consumo interno. Dentro de este último se destaca el papel del sector porcino, afectado por la propagación del Virus de Diarrea Epidémica (PEDV) en más de 13 estados del país del norte. La producción de etanol, por su parte, ha logrado defenderse pero mirando de reojo la caída de u$s 4 por barril que sufrió el petróleo en los últimos días.

A comienzos de semana el USDA señaló que el consumo de maíz por todo concepto ascendió a 80,1 millones de toneladas en el período comprendido entre marzo y mayo, correspondiente al tercer trimestre de la campaña estadounidense. La cifra se ubicó casi 10% por debajo de la absorción del trimestre anterior y no superó el récord de 85,9 millones de toneladas del mismo período del año 2010. Con estos números, el inventario físico remanente al 1 de junio resultó de 97,9 millones de toneladas, cifra superior a la esperada pese a significar una recomposición interanual de oferta cercana al 40%. A partir de este dato los operadores comenzaron a incrementar sus previsiones de stock final, anticipando una oferta muy holgada para la campaña 2014/15. Sin embargo, cabe advertir que el stock remanente para el último trimestre del ciclo de comercialización norteamericano fue más elevado que el actual en once oportunidades entre 1995 y 2010.

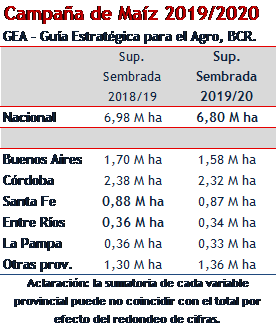

Por el lado del área sembrada, el Departamento de Agricultura ajustó su proyección ligeramente a la baja hasta 37,08 millones de hectáreas, prácticamente en línea con lo esperado. Si bien la caída en la superficie frente al año pasado ronda el 4%, las perspectivas de rendimiento por hectárea apuntan a superar el récord de 103,4 qq/ha obtenido en el ciclo 2009/10. De hecho, tres cuartas partes del área implantada se mantienen en condiciones buenas o excelentes al momento de ingreso en floración de los lotes sembrados con mayor antelación. No obstante, el grueso de los cultivos llegará a esa instancia recién en la tercera semana de julio.

En nuestro país, en tanto, el mercado se estabilizó en un nivel de precios sustancialmente más bajo que el promedio de las últimas semanas, condicionado tanto por las caídas externas como por el avance de la trilla de los cultivos tardíos o de segunda. La colecta a nivel nacional asciende a poco más del 50% de la superficie total, cobrando fuerza sólo recientemente gracias al clima favorable de la zona central del país. Sin embargo, las bajas temperaturas no permiten reducir los niveles de humedad de los lotes, generando enormes dolores de cabeza desde el punto de vista comercial a los productores que tienen comprometida la entrega o buscan desprenderse rápidamente de su producción. Los maíces que salen del campo con niveles de humedad en torno al 21-22% sufren castigos en el precio neto cercanos al 10% por camión, ante la necesidad de llevarlos a secadora para lograr condiciones Cámara.

A lo largo de la semana se pagaron entre $ 1.150 y 1.200 por tonelada por el cereal con entrega corta sobre terminales del Up River, cayendo hasta $ 1.130 por tonelada para el período de 30 días. Sobre el cierre las posiciones diferidas hasta agosto y septiembre cotizaban en torno a u$s 140 y 138 por tonelada, respectivamente. Se destacó la participación de un amplio conjunto de compradores, en un mercado dinamizado por la recuperación de la carga programada en los puertos -que supera el millón de toneladas para el próximo mes- y la fluida emisión de Roe Verde por parte de la UCESCI. Esta última superó las 700.000 toneladas en los primeros días del mes.

Los exportadores acumulan compras por más de diez millones de toneladas de maíz a nivel nacional, volumen que en principio representaría poco más de dos terceras partes del saldo exportable teórico que proyectan los analistas privados. En general, se vislumbra que las ventas al exterior del ciclo 2013/14 caerán bien por debajo de las 18,3 millones de toneladas embarcadas entre marzo del año pasado y febrero de este año. De hecho, los primeros números confirman dicha presunción. Los embarques registrados desde marzo hasta el momento acumulan 4,6 millones de toneladas, frente a las casi 11 millones de toneladas correspondientes al mismo lapso del año precedente.

Parte de la ralentización en el flujo de exportaciones que se observa este año obedece a la decisión de los productores de volcarse con mayor agresividad a la siembra de variedades tardías, motivada fundamentalmente por cuestiones climáticas y de costos de producción. Si bien esta estrategia ha generado buenos resultados en los últimos dos años, puede que la nueva coyuntura del mercado externo saque a la luz sus verdaderos riesgos. El maíz cosechado en julio y agosto recibe castigos de precio tanto por las condiciones de recibo exigidas en los puertos como por la situación de oferta en el mercado internacional, al someterse a la presión estacional de la safrinha brasileña y la cosecha de Estados Unidos. Pese a esto, los primeros relevamientos de cara a la siembra 2014/15 plantean que el productor argentino repetirá una proporción cercana al 50-50% entre maíces de primera y tardíos.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 23 de junio

- Ingreso estable de inversión extranjera directa en Latinoamérica; baja en Argentina

- La ley Dodd-Frank y algunas lecciones para Argentina

- Continua la presión bajista sobre la soja

- Trigo en la búsqueda de formar un piso

- Renovado optimismo y nuevos récords en Wall Street