Semana cargada de optimismo en las bolsas mundiales. Los principales índices bursátiles alcanzaron nuevos máximos de la mano de noticias positivas en la agenda macro, mientras que el mercado local sigue en clave volátil a la espera de definiciones en la negociación con los holdouts . El Mercado Argentino de Valores tuvo una gran semana en materia de financiamiento empresario, con la colocación de dos fideicomisos financieros fuertemente relacionados a la cadena agroindustrial.

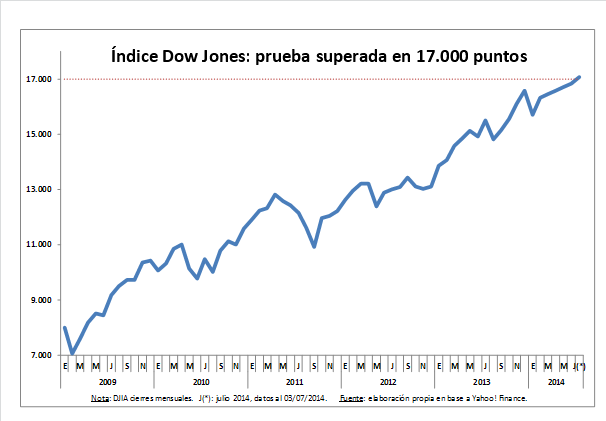

Wall Street despidió una semana corta, anticipando los festejos del Día de la Independencia con nuevos máximos en los principales índices bursátiles. La rueda del jueves, que fue reducida en la previa al feriado del viernes, marcó nuevos récords para las cotizaciones de los activos de renta variable. El índice Dow Jones finalizó por sobre el nivel de los 17.000 puntos, empujado por el optimismo inversor, trepando un 1,3% respecto del cierre semanal anterior. Sin desentonar, el Standard & Poor’s 500 avanzó un 1,25% y se encamina – como anuncian distintos analistas – a desafiar la barrera de los 2.000 puntos (el cierre estuvo sobre 1.985, el mayor en la historia del índice, que acumula una ganancia del 8,5% en lo que va de 2014).

Sin grandes contrastes respecto de los récords registrados en Wall Street, las bolsas europeas tuvieron una semana alcista. Los principales índices bursátiles acumularon subas que variaron entre 0,5% y 2% en la semana. Más allá del empuje que brindó el comportamiento de los activos cotizantes en Estados Unidos, la agenda de noticias del bloque europeo aportó también a las subas. El BCE anunció que mantuvo la tasa de interés de referencia en su nivel mínimo histórico (como era previsible). En un segundo plano, el presidente de la entidad, Mario Draghi, anunció un cambio en el cronograma de reuniones y comunicaciones en materia de política monetaria. Una movida que el mercado interpretó “a lo Bernanke”, para ganar poder de fuego en la comunicación hacia los actores del mercado.

Adicionalmente, el presidente del BCE, dijo que los riesgos que aún enfrenta la economía de la zona euro se reflejarían en tasas de interés bajas por un periodo prolongado de tiempo. Un respaldo adicional para los inversores que tomaban posiciones en activos de renta fija y variable.

Pasando al mercado doméstico, las cotizaciones se presentaron volátiles al no ceder la situación de incertidumbre que pesa respecto de las negociaciones con los tenedores de bonos argentinos en default. En este contexto, el índice Merval avanzó un 3%, anotando un cierre semanal en 8.141,7 puntos.

Entre las cotizantes más negociadas, las mayores subas se dieron en la plaza de Edenor, que saltó un 10,7% respecto del viernes pasado. Le siguen en relevancia las subas de Banco Macro (+5,7%), Banco Francés (+4,2%), Pampa Energía (+3,6%) y Petrobras Argentina (+3,4%).

Del lado de las bajas, Petrobras Brasil perdió un 0,3% en la semana, presionada por una caída en la paridad del dólar implícito en las cotizaciones (el denominado “contado con liqui”). Los papeles de Telecom también retrocedieron, anotando una caída del 1,2%.

Pasando a los bonos, los títulos emitidos en dólares tuvieron un comportamiento errático a la espera de novedades en las negociaciones con los denominados “fondos buitre”. Si bien las señales dadas en las últimas jornadas resultan confusas por algunos signos de inflexibilidad en la postura de las autoridades argentinas, se espera que el encuentro previsto con el negociador designado – Pollack – el próximo lunes.

Según versiones de los demandantes, se abrió la posibilidad de que el pago de la sentencia se haga bajo la modalidad utilizada en la compensación a Repsol – es decir, a través de la emisión de bonos que puedan luego ser negociados en el mercado secundario – o bien al estilo Club de París, comprometiendo a pagos diferidos. El quid de la negociación pasará por llegar a un acuerdo que no resulte cuestionable por los bonistas que ingresaron oportunamente al canje de sus títulos y pueda disparar la cláusula RUFO.

Como cierre del comentario semanal, la semana que finaliza presentó – a pesar de la incertidumbre que existe en el mercado en general – una gran actividad en materia de colocaciones primarias para la plaza local. El día martes, minutos después del partido de Argentina por la Copa del Mundo, los agentes del Mercado Argentino de Valores llevaron adelante la exitosa colocación del Fideicomiso Financiero Prorural I, obteniendo una significativa sobredemanda en los títulos de deuda emitidos.

El miércoles fue el turno de la empresa SpeedAgro para debutar en el financiamiento en el Mercado de Capitales. Con una enorme demanda para el Fideicomiso Financiero SpeedAgro I, la firma comenzó con el pie derecho al recibir una sobredemanda de los títulos a colocar del orden del 48%.

Siguiendo en la línea del financiamiento productivo, la negociación de Cheques de Pago Diferido sostiene su crecimiento en la plaza local. Durante el mes de junio se negociaron más de 71 millones de pesos en valor nominal, cifra que implica un salto interanual del 152%.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 23 de junio

- Ingreso estable de inversión extranjera directa en Latinoamérica; baja en Argentina

- La ley Dodd-Frank y algunas lecciones para Argentina

- Continua la presión bajista sobre la soja

- Se reactivan la trilla y los embarques de maíz

- Trigo en la búsqueda de formar un piso