Ingreso estable de inversión extranjera directa en Latinoamérica; baja en Argentina

La atracción de capitales hacia un país ocurre ante el potencial o el efectivo crecimiento económico del mismo o de un sector en particular dentro de la misma nación, cuestiones relacionadas con políticas o medidas económicas facilitadoras -ya que no necesariamente exitosas- del ingreso de capitales, sea a nivel macro como a nivel micro. Los flujos de capital que traspasan las fronteras de un país, o de una región, pueden consistir en inversiones extranjeras directas (aportes de capital, préstamos, reinversión de utilidades), en inversiones de cartera (compras de títulos de deuda de empresas privadas o estatales) o en otro tipo de inversión. Su comportamiento es importante porque estos capitales se caracterizan por su volatilidad y pueden influir considerablemente según su magnitud en relación al tamaño de la economía del país que los recibe, o del que los genera.

Por tal motivo, resulta interesante conocer en qué contexto se encuentra ubicado nuestro país en lo que respecta a inversiones extranjeras directas (IED), recurriendo para ello a las últimas publicaciones anuales de OCDE y OCDE/CEPAL.

En los últimos 10 años, ha habido un notable incremento en el ingreso de flujos de capitales a América Latina y Caribe, tomadas como una región, de los cuales la inversión extranjera directa (IED) fue creciendo en participación. En gran medida, ello estuvo relacionado con el ritmo de crecimiento de las economías de los países componentes de la región. Del 2006 al 2011, el ritmo de crecimiento -o de decrecimiento- anual de la economía de Latinoamérica y el Caribe resultó superior al de la economía mundial:

Latinoamérica

y Caribe Mundo

2006 5,6 5,2

2007 5,8 5,3

2008 4,3 2,7

2009 -1,3 -0,4

2010 6,0 5,2

2011 4,6 3,9

2012 3,1 3,2

2013 2,7 3,0

Excepto por la caída de ingresos de capitales producida en el 2009 y la baja de inicios de los 2000, las inversiones extranjeras directas ostentan un comportamiento al alza sostenida desde mediados de los '90, más evidente a partir del 2006. (Desde un nivel algo inferior a los 50.000 millones de dólares anuales en 1996 y 1997 hasta los actuales 180.000 millones de dólares.)

En la comparación entre el 2013 y el 2012, hubo un cambio de panorama a escala global; no así en América Latina y Caribe. A diferencia del año previo, el 2013 se caracterizó por una fuerte recuperación en el flujo de IED a escala global, lo cual es comprensible a partir de las señales de recuperación económica en las economías desarrolladas, principalmente, la Unión Europea con su retroceso del 2012. Con la recuperación sobrevino el incremento del 11% en la IED global, ascendiendo a 1,46 billones de dólares.

Por el lado de América Latina y el Caribe se registró un modesto y estable flujo de divisas a través de IED en el 2013. ¿Por qué se lo tilda de modesto? Porque está lejos de las elevadas variaciones observadas entre el 2006 y el 2011. ¿Por qué estable? Porque además de la sostenida tendencia al alza de la última década, la IED ingresante a la región aumentó un 5% a 184.920 millones de dólares, similar al año precedente considerando que los valores expresados son nominales.

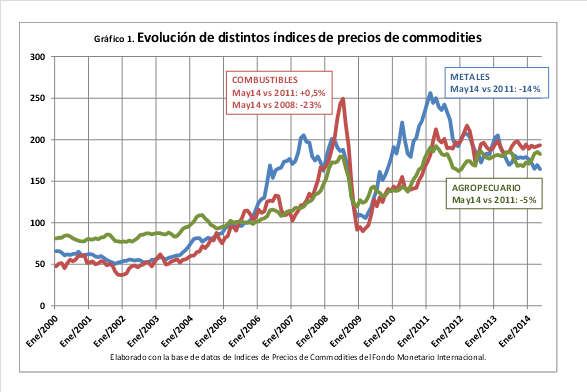

Tal como se mencionó algunos párrafos anteriores, el incremento de la inversión hacia América Latina y Caribe en la última década fue producto del crecimiento económico de la región y la demanda de materias primas, por lo cual ganó participación relativa sobre los montos globales. Ahora bien, ambos indicadores mostraron retrocesos durante el 2013; un incremento económico anual del 2,7% para Latinoamérica y el Caribe frente al 3% mundial. Por otra parte, debe destacarse que el oro y el cobre son los elementos críticos en el grupo de materias primas. Exceptuando el petróleo y el gas, casi todos los commodities perdieron una buena parte de su valor frente a los que ostentaban en el 2011, pero los metales y minerales fueron los que más retrocedieron si se los compara con las materias primas del sector agropecuario (ver Gráfico N° 1). Aun así, persiste la idea de una región que exhibe buenas oportunidades de inversión y de crecimiento. Por esta razón, la relación entre la IED regional y la global se mantuvo en el 13% en este último año.

¿Cómo se posicionó Argentina?

Argentina recibió 3.033 millones de dólares menos en el 2013, o 25% menos frente al 2012; es decir, 9.082 millones de dólares en IED. Es la segunda caída en importancia dentro de Sudamérica, después de Chile.

En un segundo año desplazado por Perú, Argentina resultó el 6° país receptor de IED detrás de Brasil, México, Chile, Colombia y Perú en el 2013. Su participación fue de un 5% sobre los casi 185.000 millones de dólares entrantes.

¿A dónde se dirigió ese flujo de IED?

No hay datos del 2013 -elaborados por el Banco Central-, pero los datos del 2012 mostraban que los ingresos, por u$s 12.116 millones, se distribuyeron entre los siguientes sectores:

Servicios u$s 4.553 millones (38%)

Manufacturas u$s 4.573 millones (38%)

Recursos naturales u$s 2.909 millones (24%)

Este es un patrón de distribución similar al que se adviere en la región Latinoamérica y Caribe.

En lo que respecta a qué tipo de entradas constituyeron estas inversiones, para toda la región las utilidades reinvertidas representaron el 38% del total, porcentaje similar a los aportes de capital. En Argentina, sin embargo, la reinversión de utilidades de empresas extranjeras representó el 77% del total de ingresos por IED. Esto está directamente vinculado con la continuidad de las políticas restrictivas en cuanto al acceso de divisas extranjeras.

¿Cuánto representó el IED del PIB?

Más allá de los montos absolutos, de las variaciones interanuales, o de las participaciones relativas respecto de los totales global o regional, es relevante la cifra de cuánto representan las inversiones extranjeras directas sobre el producto interno bruto (PIB) de cada país.

Mientras que la región (Latinoamérica y el Caribe) muestra una relación de 3%, la de Argentina está ligeramente por debajo del 2%.