En la última semana de enero el mercado de maíz se vio alcanzado por diversos fundamentos bajistas, tanto en el plano externo como a nivel local. Más allá de los vaivenes que muestra la demanda a lo largo del año, la operatoria recibe una evidente presión por las buenas perspectivas para la cosecha temprana de Argentina y Brasil, a lo que se suma el holgado inventario físico norteamericano, que se encuentra en su nivel más elevado de la historia para esta época del año. A esta situación se agrega un notable fortalecimiento del dólar, en torno a su cotización más elevada frente al euro en 11 años.

Dos factores se posicionan como los más relevantes para definir el rumbo del mercado de Chicago durante los próximos dos o tres meses: el comportamiento del consumo interno en Estados Unidos y las intenciones de siembra de los productores del hemisferio norte de cara a la campaña 2015/16. Naturalmente, será necesario además monitorear de cerca la evolución de las siembras tardías en Sudamérica, que representan más de la mitad del área implantada total. Estos cultivos no ingresaron aún en su período crítico de determinación de rindes.

Con respecto al mercado doméstico norteamericano, los principales jugadores son las fábricas de etanol y los consumos regionales que demandan maíz para alimentación animal. En general, frente a la demanda de los últimos meses no hay perspectivas de crecimiento agresivo en ninguna de estas categorías. La industria del etanol logró acumular inventarios en exceso y está reduciendo su ritmo de trabajo, mientras que la producción de pollos y cerdos cuenta con amplia disponibilidad de granos forrajeros y no se advierte que pueda incrementar sustancialmente su búsqueda del cereal una vez superado lo más crudo del invierno.

En tanto, el panorama de las siembras en el medio oeste se presenta difuso y sin evidencias demasiado claras. A grandes rasgos los productores se muestran propensos a incrementar la superficie de soja y reducir ligeramente la de maíz, aunque los primeros relevamientos no son contundentes. El Outlook del USDA que se presentará en febrero brindará luz sobre este punto, marcando un punto de inflexión en el mercado. Lo que sí parece claro es que la decisión de implantar maíz sobre maíz del año pasado no será la más frecuente, especialmente si los futuros de soja en Chicago se acercan nuevamente a los u$s 10 por bushel –unos u$s 367,4/ton- para la entrega en noviembre, un nivel que en los campos de los principales distritos productivos aportaría un sólido margen de rentabilidad.

Las variables mencionadas impactan en el mercado argentino, en el que el sector exportador lidera la demanda y se mantiene como el principal formador de precios. La producción 2014/15 estimada por GEA – Guía Estratégica para el Agro se ubica en 22,4 millones de toneladas, volumen del que menos de la cuarta parte se encuentra negociado a poco de comenzar el ciclo formal de comercialización. Sobre un tramo inicial de cupo de exportación de ocho millones de toneladas anunciado para la entrega de ROE Verde, los exportadores acumulaban compras por cinco millones hasta el 21 de enero, con dos tercios del total bajo la condición «a fijar precio». Dicho volumen es notablemente superior al que se encontraba vendido a la misma altura del año pasado.

A poco de comenzar la trilla y motivados por el temor a nuevas bajas de los precios, los productores incrementaron su interés por cerrar negocios en los últimos días, aunque las oportunidades más convenientes fueron desapareciendo a lo largo de la semana, en la que la operatoria fue de mayor a menor. En Rofex, los futuros con entrega en abril ajustaron el viernes a u$s 123/ton luego de tocar un máximo de u$s 129,5/ton en la rueda del lunes. Esta caída está asociada principalmente con el ingreso de los primeros lotes de la cosecha nueva, algo que se observa a través de la llegada de mercadería a los puertos. En los últimos días el flujo de camiones con maíz a las terminales osciló entre 600 y 800 unidades hasta las 7am, duplicando los registros de principios de enero.

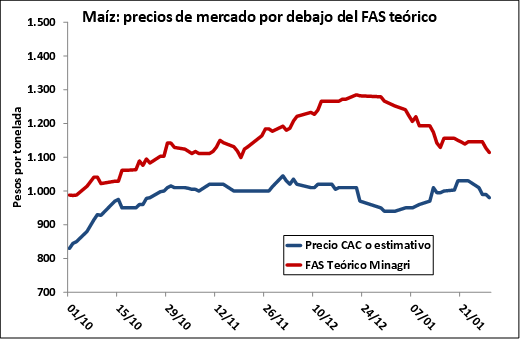

El desempeño del mercado a futuro luce verdaderamente incierto, aunque los precios tienen potencial de mejora si una amplia apertura exportadora permite una mayor competencia entre los distintos sectores de la demanda, acercando los precios del mercado a la capacidad teórica de pago en los puertos. Según la Dirección de Mercados del Ministerio de Agricultura, el denominado FAS teórico se encuentra en $ 1.114/ton, aunque en operaciones con descarga inmediata y pago contado los valores han caído por debajo de $ 1.000/ton, tal como lo refleja el precio de pizarra fijado por la Cámara Arbitral de Cereales de Rosario en los últimos días de la semana.

Oferta y Demanda proyectada

Índice de contenidos

- El balance del Banco Central al 15 de enero

- Desde el 1° de febrero hay que registrar la compraventa de granos

- Retenciones y otros juegan en contra del maíz de primera en zona núcleo

- Estructura de la molinería de trigo en Argentina

- La soja consolida su escalada bajista

- Cierre de esta semana con novedades para el trigo

- Cierre mensual con ganadores y perdedores