Pese a que aún ralos, los primeros lotes de soja 2014/15 han hecho su aparición en el mercado local apuntalando las expectativas que en breve la oferta de poroto nuevo comience a hacerse más fluida. Frente a ello, la disposición a pagar de los compradores mengua, lo cual es potenciado por el contexto internacional donde la oleaginosa no deja de desvalorizarse.

En efecto, la soja en el mercado externo de referencia se encuentra en su valor más bajo de los últimos tres meses. Desde los u$s 386,82/ton que alcanzó el contrato más cercano de Chicago el 09 de enero hasta los u$s 353,11/ton a los que ajustó el día de hoy, el futuro perdió el 9% de su valor. Sucede que a la holgada oferta norteamericana que dejó la cosecha récord del 2014 se le ha sumado el debilitamiento de los subproductos.

Del lado de la harina, la provisión estadounidense suele enfrentar una debilidad estacional el primer semestre del año al perder competitividad frente a la oferta sudamericana. De este modo, la merma de la demanda externa viene golpeando al pellet en Chicago que luego del repunte del mes de diciembre, en los últimos 20 días el futuro más cercano, replicando la pérdida del 9% del poroto hasta los u$s 363,65/ton.

En el caso del aceite de soja, el derrumbe de los precios del petróleo corroe la competitividad del biodiesel elaborado a partir del subproducto. Ante las perspectivas de una merma en la demanda, el futuro que el 09 de enero cotizaba a u$s 739,43/ton hoy ajustó a u$s 661,38/ton, con una pérdida del 11%, por encima del resto de los productos del complejo y dejándolo en su valor más bajo de los últimos seis años.

Respecto al biocombustible, una buena noticia que trajo la semana para nuestro país ha sido la aprobación por parte de EEUU para importar el diésel vegetal argentino elaborado a partir de aceite de soja. Si bien es poco probable que en el corto plazo ello se traduzca en un aumento notable de nuestros envíos a tal destino, podría contribuir a impulsar los alicaídos márgenes de dicha industria en el mediano plazo.

A medida que avanza el ciclo productivo en Sudamérica, las condiciones generales dan sustento al optimismo inicial, más allá de alguna preocupación que surgió en los últimos días respecto a falta de humedad en Brasil o excesos de lluvias en Argentina. Sucede que observando todo el cuadro, estas condiciones no dejan de ser puntuales y se dan mayormente en las zonas relativamente más marginales de producción.

En las respectivas zonas núcleo, en tanto, un buen régimen de lluvias y benevolentes temperaturas durante la fase crítica de desarrollo del cultivo permiten ilusionarse con un buen rinde potencial. Cabe, sin embargo, notar que mientras Brasil ha dejado su fase crítica atrás, para gran parte de la soja de segunda argentina aún deberá evaluarse qué deja de sí el mes de febrero.

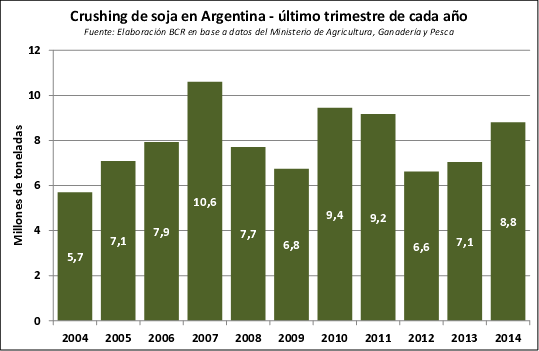

Para el país paulista, la reconocida Safras & Mercado apenas ha retocado la cifra de producción estimada de soja en la nueva campaña, dejándola en 95 millones de toneladas (0,9 millones de toneladas menos de lo que preveía la agencia el mes anterior y medio millón de toneladas por debajo de la última proyección del USDA). De cumplirse, la cosecha brasilera aún rompería todos los récords históricos. Además, en Mato Grosso (estado que representa un tercio del volumen de producción nacional) el clima seco que se prevé para los próximos cinco días facilitaría el avance de las labores de cosecha, normalizando el flujo de entrada de mercadería al circuito comercial.

En lo que respecta a Argentina, la soja de primera ya está cerrando su período crítico en muy buenas condiciones generales al tiempo que las últimas lluvias llegaron finalmente al noroeste bonaerense apuntalando el cultivo allí sembrado. En el resto de la región, las condiciones más estables de los últimos días con menos lluvias y mayores temperaturas permitieron evaporar los excesos de humedad permitiendo efectuar las aplicaciones necesarias en los campos. Con todo ello, el 85% de la soja se califica en condiciones muy buenas y excelentes, siempre según las valoraciones de GEA/BCR. La soja de segunda, por su parte, se encuentra complicada en aquellos lotes más bajos aunque los sembrados más tempranos aún tienen un buen potencial.

Mientras el benévolo verano despierta optimismo para la producción, el mercado se encarga de actuar como contrapeso. En la plaza local, los precios ofrecidos replicaron la caída externa y al cierre de la semana la disposición a pagar que se escuchaba abiertamente en el recinto de la BCR difícilmente podía superar los $2.300/ton. El futuro más cercano para la soja fábrica en Rofex ajustaba en tanto a u$s 268/ton, que al tipo de cambio de referencia del BCRA equivalen a $ 2.313/ton. En este panorama, el tren de los $ 2.500/ton al que algunos pretendían vender parece haber pasado, generando arrepentimiento entre quienes no se apuraron a aprovecharlo, al menos para fijar pisos.

Para la soja nueva la situación no es mucho más favorecedora. Al cierre de la semana el futuro de soja en condiciones fábrica para entrega en el mes de Mayo ajustó a u$s 234,50/ton, habiendo perdido 16,5 dólares por tonelada en lo que va del 2015. Ante ello, no cabe más que resaltar como en ediciones anteriores la importancia que reviste el minucioso diseño de la estrategia comercial frente a escenarios bajistas de precios de los commodities tal como aparenta ser el caso de la campaña 2014/15.

Oferta y Demanda proyectada

Índice de contenidos

- El balance del Banco Central al 15 de enero

- Desde el 1° de febrero hay que registrar la compraventa de granos

- Retenciones y otros juegan en contra del maíz de primera en zona núcleo

- Estructura de la molinería de trigo en Argentina

- De mayor a menor en el mercado local de maíz

- Cierre de esta semana con novedades para el trigo

- Cierre mensual con ganadores y perdedores