Retenciones y otros juegan en contra del maíz de primera en zona núcleo

En el último informe de seguimiento de cultivos que realiza GEA (Guía Estratégica para el Agro), nuestros informantes -a quienes agradecemos desde siempre su permanentemente colaboración- nos formulaban diversas apreciaciones con relación a los márgenes brutos que podría presentar el maíz de primera en la zona núcleo que releva GEA, tanto en campos alquilados como no alquilados.

Las opiniones que hemos recibido de ellos nos indicaban lo siguiente:

· En la zona de San Gregorio (sur de la provincia de Santa Fe): “Los márgenes en campos alquilados comienzan a ser positivos recién a los 100 qq./ha con el precio futuro abril 2015 en 129 U$/tn”.

· En la zona de Bigand (Provincia de Santa Fe): “Considerando el rendimiento de 120 qq/ha, queda muy poco margen, pero son muy pocos los lotes con maíz en campos alquilados de la zona”.

· En la zona de Cepeda, Departamento Constitución de la provincia de Santa Fe: “Complicado el número del maíz en campos alquilados, debido al costo de cosecha y flete”.

· En Arroyo Dulce, norte de la provincia de Buenos Aires: “En maíz los números no cierran de ninguna forma sobre campo alquilado”.

· En Facundo Quiroga, Partido de 9 de Julio, provincia de Buenos Aires: “Los márgenes cierran con un rinde de indiferencia cercano a los 90 qq/ha en campos alquilados”.

· En Morrison, sobre la autopista Rosario Córdoba en la provincia de Córdoba: “Los números no cierran en campo alquilados, el general a estos valores de precio, el rinde de indiferencia esta en los 100 qq/ha”.

· En Marcos Juárez, Provincia de Córdoba: “Los márgenes van a cerrar muy justos producto del precio a futuro del cereal, a pesar de que se esperan altos rendimientos”.

· En Tres Algarrobos, noroeste de la provincia de Buenos Aires : “Todo depende del precio del alquiler, pero en general el maíz no cierra en ningún caso”.

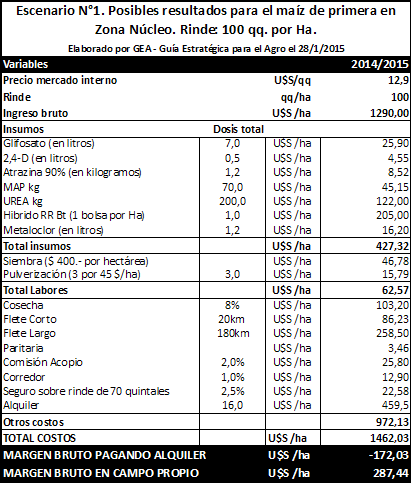

Ante estos comentarios, el Departamento Guía Estratégica para el Agro (GEA) de nuestra entidad procedió a analizar los ingresos, costos y márgenes brutos que podría presentar el cultivo de maíz de primera en la zona núcleo, suponiendo un esquema productivo de alta tecnología con un rinde excelente de 100 quintales por hectárea.

Las conclusiones que obtuvimos fueron las siguientes:

· Con un rinde de 100 quintales por hectárea, no queda “margen bruto” positivo cuando se alquila. Sí, cuando se trabaja en campo propio.

· En el negocio tiene un fuerte peso las erogaciones en semilla, flete corto/largo y el alquiler. Tal es así que si se utiliza un excelente híbrido en este planteo productivo y con un rinde de 100 qq./ha, el precio de la bolsa se lleva el 16% de los ingresos brutos del productor (rinde por precio final del maíz). El flete corto y largo cuando el campo se encuentra a una distancia de 180 km. de las terminales portuarias se lleva el 27% de los ingresos brutos del productor. Y si el alquiler asciende a 16 quintales de soja por hectárea, esta erogación representa el 36% de los ingresos brutos del productor de maíz de primera.

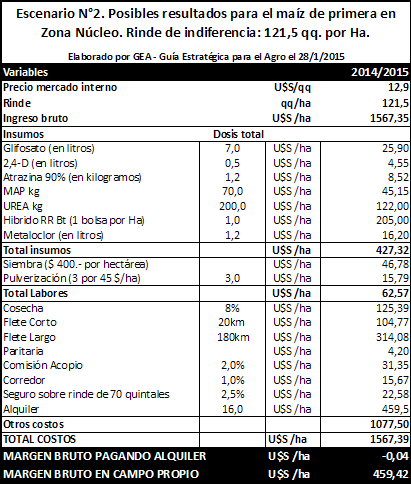

· En el marco de este esquema productivo de alta tecnología, el rinde de indiferencia que permite pagar alquileres de 16 quintales de soja por hectárea ascendería a 121,5 quintales de maíz por hectárea; cifra sumamente elevada.

Las conclusiones obtenidas vuelven a confirmar la necesidad de debatir sobre la importancia que tienen los fletes y los valores de los alquileres en el negocio del maíz en la zona núcleo. Ni que hablar de los derechos de exportación que en maíz ascienden al 20%. En relación a este tema veamos lo siguiente: el valor de exportación del maíz (FOB Up River) para la cosecha nueva es estimado por la Bolsa de Comercio de Rosario (el 27 de Enero de 2015) en 179 U$S por tonelada. Las retenciones del 20% representan aproximadamente 35 U$S por tonelada, cifra que deja de percibir el productor. Si el productor no tuviera retenciones, su precio podría oscilar en los 161 U$S la tonelada de maíz. De esta forma, para el planteo productivo estudiado en el presente informe, existiría margen bruto positivo tanto si se alquila (ascendería a 107 U$S por hectárea), como si se trabaja en campo propio (el margen bruto oscilaría en los 566 U$S por hectárea). Estos resultados pueden observarse en el denominado “Escenario N°3”. Sin derechos de exportación, sería rentable sembrar maíz de primera tanto en campo propio como alquilado.

· Se simula la actividad de un productor que utiliza un paquete tecnológico de punta en la zona núcleo GEA-BCR, con un híbrido RR Bt de excelente calidad y elevado precio. La inversión en fertilización y aplicación de herbicidas es óptima.

· Se supone un excelente rinde de 100 quintales por hectárea.

· El precio a cosecha se estima en 129 U$S la tonelada, a pesar de que los precios de esta semana en el mercado físico de la Bolsa de Comercio de Rosario fueron menores y oscilaron en los 126 U$S para el maíz destinado a exportación, forward con entrega en Abril 2015.

· El productor trabaja bajo esquema de arrendamiento pagando 8 quintales de soja al inicio de la campaña y otros ocho quintales al finalizar la misma.

· Se estima una erogación para siembra de $ 400.- por hectárea.

· Se computaron 3 pulverizaciones por $ 45.- por hectárea.

· las erogaciones por labores de cosecha ascienden al 8% sobre el ingreso bruto.

· La distancia desde la chacra a las terminales portuarias se ha estimado en 180 kilómetros (flete largo). El flete corto (chacra a acopio/cooperativa) es de 20 Km.

· Se aplicaron las tarifas de transporte que publica FADEAAC (Federación Argentina de Entidades Empresarias del Autotransporte de Cargas). Para el viaje de 20 Km. la tarifa asciende a 73,38 $ la tonelada. Para el viaje de 180 Km, el flete es de 224,38 $ la tonelada. Estos valores tienen altas probabilidades de aumentos al momento de cosechar

· No se han computado gastos de secada.

· La supuesta comisión del acopio asciende al 2% y la intervención del corredor es del 1% sobre los ingresos brutos.

· Se contrata un seguro para granizo, el cual asciende al 2,5% sobre un rinde de 70 quintales por hectárea.

· No se computa en el análisis los costos impositivos que tendría que sufragar este productor ni los gastos de estructura.

Como puede observarse en el cuadro del Escenario N°1, con un precio de mercado interno de U$S 129/tn., el ingreso bruto asciende a U$S 1.290 por hectárea. Deduciendo el total de costos que asciende a 1.462 U$S/ha (gastos de implantación -labores e insumos- por U$S 490/ha, los de cosecha y seguro por U$S 125 /ha, los de comercialización por U$S 387 y el costo del arrendamiento por U$S 459), el margen bruto en maíz de primera es negativo en U$S 172 por hectárea. Sin arrendamiento, en campo propio, el margen bruto pasa a ser positivo con un registro del orden de los 287 U$S por hectárea.

Tengamos presente que no estamos computando en nuestro análisis los impuestos que debe pagar el productor con dicho margen bruto (inmobiliario rural, tasa vial, impuesto a las ganancias, impuesto a los bienes personales, el impuesto al valor agregado irrecuperable, impuesto a los débitos y créditos bancarios, etc.). Tampoco estamos incluyendo dentro de las erogaciones a los gastos de estructura, los cuales pueden ser muy dispares de un campo a otro y en función del tipo de administración y la escala.

En consecuencia, como puede observarse en el escenario N°1 y con un rinde de 100 quintales por hectárea, no queda margen positivo cuando se alquila. La otra conclusión importante es el enorme peso que tienen tres erogaciones concretas en el negocio. Ellas son: el costo de la semilla, el flete corto y largo y el alquiler. Veamos:

a) Si utiliza un excelente híbrido en este planteo productivo, el precio de la bolsa por hectárea se lleva el 16% de los ingresos brutos del productor (rinde por precio final del maíz).

b) el flete corto y largo -cuando el campo se encuentra a una distancia de 180 km. de las terminales portuarias y para este esquema productivo- se lleva el 27% de los ingresos brutos del productor.

c) Si el alquiler asciende a 16 quintales de soja por hectárea en la zona núcleo, esta erogación se lleva el 36% de los ingresos brutos del productor de maíz de primera.

Se trata de cifras muy significativas que repercuten de manera importante sobre “los números del productor” en este cultivo.

Miremos a continuación el escenario N°2 -en el marco de este esquema productivo de alta tecnología- donde intentamos determinar el rinde de indiferencia para pagar alquileres de 16 quintales por hectárea. Como podemos observar en el cuadro respectivo, dicho rinde estaría ubicado en los 121,5 quintales por hectárea; cifra por demás de significativa. Recordemos que se trata de un planteo donde se utiliza semilla de calidad, óptima fertilización y adecuado tratamiento de cultivos en un campo que está ubicado a 180 Km. de los puertos. Para otros planteos productivos y en otras condiciones, el rinde de indiferencia puede ser inferior.

Oferta y Demanda proyectada

Índice de contenidos

- El balance del Banco Central al 15 de enero

- Desde el 1° de febrero hay que registrar la compraventa de granos

- Estructura de la molinería de trigo en Argentina

- La soja consolida su escalada bajista

- De mayor a menor en el mercado local de maíz

- Cierre de esta semana con novedades para el trigo

- Cierre mensual con ganadores y perdedores