Luego de la fuerte caída que experimentó el maíz a mediados de enero, en los últimos días los precios encontraron sostén y rebotaron ligeramente. En Chicago los contratos con entrega en marzo se mantuvieron por encima de los u$s 150/ton, en respuesta a la retracción en las ventas de los productores norteamericanos y el fortalecimiento del consumo doméstico por la mejor relación entre los precios de la carne de cerdo y pollo frente al principal insumo. Sin embargo, el pronunciado fortalecimiento del dólar –especialmente tras las medidas de estímulo anunciadas por el Banco Central Europeo- y la proximidad del período de cosecha en el hemisferio sur condicionaron la marcha del mercado y limitaron el potencial de recuperación.

La operatoria externa continúa sin fundamentos que justifiquen subas de los precios. En el mercado de importación la demanda se mantiene firme, pero sólo una pequeña proporción del total busca el abastecimiento desde Estados Unidos. El país del Norte ha comprometido hasta ahora la venta de 30,3 millones de toneladas en la campaña 2014/15, casi el mismo volumen que a la misma altura del año pasado pese a que los precios cayeron un 10% en forma interanual, lo que a priori debería generar mayor atractivo para los compradores externos. En este contexto, sólo la demanda para etanol y la posibilidad de que el maíz pierda hectáreas frente a la soja en la próxima primavera se advierten como factores de sostenimiento del precio cuya incidencia podría prolongarse durante las próximas semanas.

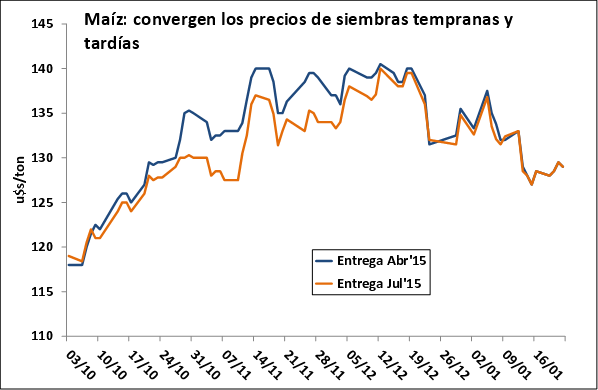

En parte por esto la disposición a pagar de los compradores locales sufrió una disminución en lo que va del mes, con precios que han caído unos u$s 10/ton en las principales posiciones de entrega. Sobre el cierre de la semana los futuros del Mercado a Término de Buenos Aires cotizaban a u$s 129/ton para la entrega en abril y u$s 128,5/ton en el mes de julio. En la primera semana del año estos contratos habían alcanzado cotizaciones de u$s 137,5 y 138,8 por tonelada, respectivamente. Los valores comentados indican que ha desaparecido el premio por la entrega anticipada que venían mostrando los futuros de maíz en los últimos meses. Dicho spread, que osciló entre u$s 4 y 6 por tonelada entre octubre y noviembre de 2014, comenzó a expandirse en los últimos dos años con la generalización de las siembras tardías.

Desde principios de octubre hasta el 22 de enero las emisiones de ROE Verde por 365 días, una proxy de lo que serían permisos de venta al exterior de la cosecha nueva, totalizan 7,36 millones de toneladas. Sin embargo, es poco probable que este cupo se incremente hasta no tener mayores certezas sobre el volumen total de la cosecha 2014/15, para lo que hay que considerar las siembras tardías que ingresarán en junio y julio al circuito comercial. En su último informe de estimaciones, el Ministerio de Agricultura no aventuró un número de producción de maíz, aunque aclaró que la superficie de intención se encuentra un 11,5% por debajo del área de cobertura del año pasado. En tanto, en su reporte de la semana pasada, GEA – Guía Estratégica para el Agro indicó que espera una cosecha de 22,4 millones de toneladas, sobre la base de rindes promedio de 73,5 qq/ha a nivel país.

El avance de la siembra se encuentra prácticamente en línea con el ritmo observado a la misma altura del año pasado, acumulando más del 90% de la superficie proyectada. Las regiones más retrasadas son NOA, NEA y norte de Santa Fe, aunque los trabajos continuarán en los próximos días si las condiciones climáticas lo permiten. Hasta el momento los excesos hídricos han sido un limitante significativo para la implantación, especialmente en el centro y norte de Santa Fe. En los departamentos de Vera, Nueve de Julio y Gral. Obligado los registros de precipitaciones en las primeras tres semanas del año más que duplican a los obtenidos a comienzos de 2014.

Oferta y Demanda proyectada

Índice de contenidos

- En los últimos tres años, cayó el financiamiento de bancos a los productores de granos

- Cálculo del consumo de maíz en Argentina

- Capacidad de producción Industria del biodiesel en la República Argentina (Fe de erratas)

- No despierta la operatoria de trigo

- La estacionalidad ya comienza a golpear a la soja

- Liquidez a la europea