En los últimos tres años, cayó el financiamiento de bancos a los productores de granos

En los últimos tres años, la evolución de los saldos de los préstamos otorgados por entidades financieras a los productores agropecuarios que cultivan cereales, oleaginosas y forrajeras en nuestro país muestra una caída paulatina en la participación relativa de estos préstamos respecto del total de créditos otorgados al sector primario. Lo mismo sucede cuando uno compara el saldo de los créditos para el cultivo de granos respecto del total de préstamos bancarios concedidos a todas las actividades económicas en Argentina.

Para arribar a esta conclusión se procedió a evaluar los saldos de los préstamos al 31 de septiembre de los años 2011, 2012, 2013 y 2014. Para ello se utilizaron las estadísticas brindadas por el Banco Central de la República Argentina en su página WEB (Estadísticas monetarias y financieras, préstamos por actividad). Se analizaron tres grandes categorías de préstamos de acuerdo al sector que recibió la financiación. Ellos son:

1) Préstamos a productores para el cultivo de cereales, oleaginosas y forrajeras

De acuerdo a la información emitida por el BCRA, en el stock de saldos de esta categoría de préstamos se encuentran incluidos los siguientes créditos otorgados a los productores:

-Los adelantos en cuenta corriente o por la compra de documentos;

- los instrumentados bajo la modalidad de documentos a sola firma y documentos descontados;

-los préstamos hipotecarios, prendarios y personales (aquí estarían incluidos los préstamos a pago íntegro al productores de granos);

- los préstamos a titulares del sistema de "tarjetas de crédito rurales";

-cualquier otro préstamo de efectivo no comprendido en los casos anteriores.

En estos préstamos no se incluye el financiamiento otorgado por bancos a quienes prestan servicios agrícolas, como el caso de acopios y contratistas. Lógicamente, no están computados los préstamos y canjes directos celebrados entre acopios, cooperativas y casas de corretaje con productores agropecuarios.

El ente rector aclara que no se incluye en esta categoría los préstamos de títulos valores ni préstamos de efectivo con garantía de esos valores que pudieran haber otorgados los bancos a los hombres de campo.

Es importante destacar que no se ha utilizado la información del stock de deuda al 31 de diciembre de cada año por no estar disponible la del año 2014 en la página WEB del Banco Central.

2) Préstamos otorgados por entidades financieras a la producción primaria

De acuerdo a la categorización que realiza el Banco Central en este rubro se incluyen los siguientes préstamos:

Créditos para el cultivo de cereales, oleaginosas, forrajeras, propiamente dichos.

- Préstamos para el cultivo de hortalizas, legumbres, flores, plantas ornamentales, frutas, vid y nueces.

-Créditos para cultivos industriales, especias, plantas aromáticas y medicinales, tabaco.

- Financiamiento para la producción de semillas y otras formas de propagación de cultivos agrícolas.

- Préstamos para la prestación de servicios agrícolas.

-Financiamiento para la cría de ganado bovino, porcino, equino, caprino y avícola.

- Créditos para producción de leche, lana, animales de granja y silvicultura.

- Créditos para la explotación de minas y canteras.

"-Créditos para la extracción de petróleo crudo y gas natural.

3) Préstamos otorgados por entidades financieras a todas las actividades económicas

Este rubro es equivalente a la sumatoria de los saldos de todos los préstamos de efectivo otorgados por la totalidad de las entidades financieras a residentes en el país y para todas las actividades económicas. No incluye los préstamos de títulos valores o de otros activos financieros ni préstamos de efectivo con garantía de esos valores. Comprende los derivados de adelantos en cuenta (corriente u otras a la vista) o de la compra de documentos, los instrumentados bajo la modalidad de documentos a sola firma, documentos descontados, los préstamos hipotecarios, prendarios, personales y a titulares del sistema de tarjetas de crédito y cualquier otro préstamo de efectivo no comprendido en los anteriores.

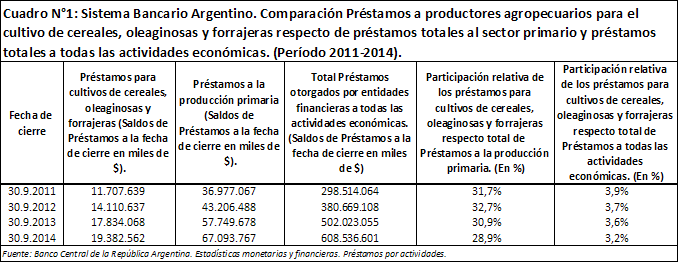

a) Al 30 de setiembre de 2011, el stock de deuda con los bancos de los productores que cultivan cereales, oleaginosas y forrajeras ascendía a 11.707 millones de pesos. Esta cifra representaba -en aquel entonces- el 31,7% del total de las financiaciones otorgadas a la producción primaria. Tres años después, al 30/9/2014, dicha participación se ha reducido al 28,9%, ascendiendo el stock de deuda para el cultivo de granos a 19.382 millones de pesos y los préstamos a la producción primaria a 67.093 millones de pesos. Como puede verse en el cuadro citado, la caída en la relación "stock de préstamos para el cultivo de granos/ stock de préstamos a la producción primaria" se verifica paulatinamente desde setiembre de 2012, cayendo del 32,7% en aquel año al 30,9% en setiembre de 2013, para finalmente situarse en el 28,9% en setiembre de 2014.

b) Si analizamos ahora la relación "stock de deuda para el cultivo de granos / stock de deuda para todas las actividades económicas" observaremos una baja paulatina a lo largo de todos los años desde setiembre de 2011. En efecto, al 30/9/2011 el stock de deuda con los bancos de los productores para el cultivo de cereales, oleaginosas y forrajeras ascendía a 11.707 millones de pesos. Esta cifra representaba -en aquel entonces- el 3,9% del total de las financiaciones otorgadas a todas las actividades económicas en Argentina. Tres años después, al 30/9/2014, dicha participación se ha reducido al 3,2%. La caída es permanente y constante a lo largo de los años, ya que en setiembre de 2011 ascendía al 3,9%, baja un año después al 3,7%, fue del 3,6% al 30/9/2013 y se ubica finalmente en el 3,2% en setiembre de 2014.

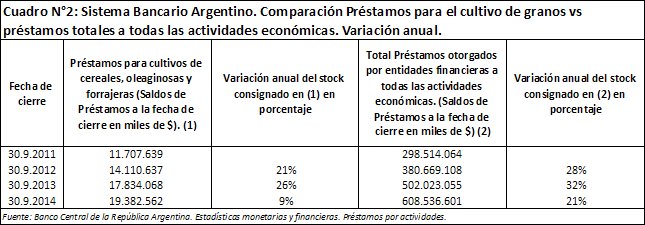

Estos indicadores están evidenciando claramente una caída en la participación relativa de los créditos para el cultivo de distintos granos (cereales, oleaginosas y forrajes). Lógicamente en valores absolutos el stock de préstamos crece producto -principalmente- del proceso inflacionario. Pero la caída existe y queda confirmada al ver los cambios anuales en el stock de préstamos tanto para el cultivo de granos como para todas las actividades económicas. Dicha información consta en el cuadro N°2.

Los motivos que estarían justificando este menor stock de préstamos al cultivo de granos serían los siguientes:

a) El aumento en las tasas de interés de los créditos bancarios al cultivo de granos que se verifica en los últimos tres años. En el año 2011 los productores podían obtener financiamiento de bancos en dólares estadounidenses a tasas del 4/5% anual vía cesión de derechos de los contratos forward. En la actualidad, esa tasa asciende al 10/11%. Lo mismo sucede con el financiamiento en pesos. En el año 2011 había disponible créditos para el hombre de campo con tasas de interés nominal anual vencida del orden del 14/15% anual. En la actualidad, esta tasa oscila entre el 28 y el 33%. Este es un factor que puede estar incidiendo a la hora de endeudarse con las entidades financieras.

b) En la actualidad, habría una mayor preferencia de los productores agropecuarios por tomar crédito comercial antes que el bancario. Los hombres de campo estarían utilizando en mayor medida el financiamiento de empresas proveedoras de insumos, cooperativas, acopios o exportadores antes que el préstamo bancario. Han cobrado gran significación las operaciones de canje, especialmente en el marco de la "batalla" por conseguir los granos, razón por la cual se estarían dando mejores condiciones financieras en el crédito comercial.

c) Otro factor que incide para optar por el crédito comercial son las fuertes exigencias de documentación que solicitan los bancos por disposiciones del BCRA, lo cual genera una gran complejidad administrativa.

d) Se estaría utilizando principalmente de los bancos aquellos créditos para inversiones en activos fijos (tractores, cosechadoras, etc.) con tasa accesible, por debajo de la inflación, conforme normas del Banco Central. En la actualidad esta operatoria tiene una tasa de interés nominal anual vencida del 19% más un 2% de comisión. Es una operatoria acotada en los montos totales por cada Banco (existen cupos) y que no puede utilizarse para financiar capital de trabajo del productor.

e) Los comentarios de los productores agropecuarios de un menor financiamiento de la Banca oficial desde hace un año, aspecto que tomó estado público en el corriente mes.