Estadísticamente, en diciembre/enero los valores de la oleaginosa llegan a sus niveles más altos del año, para a partir de allí comenzar a decaer ante la cercanía de la nueva cosecha. Si bien algunas innovaciones tecnológicas (fundamentalmente, la adopción del silo bolsa) han suavizado los efectos estacionales en el precio de los granos, este año no ha sido la excepción y cada vez es más difícil escuchar los afamados $ 2.500/ton.

Al cierre de la semana, el futuro más cercano de soja fábrica de ROFEX cerró a u$s 280/ton, equivalente a $ 2.415,28/ton según el tipo de cambio de referencia del BCRA, mientras que el contrato para entrega de la mercadería en mayo ajustó a u$s 238,5/ton.

Sumando fundamento a la baja, pese a algunos excesos hídricos que dejaron las últimas lluvias, las condiciones de desarrollo del cultivo han sido mayormente favorables. En estas condiciones la prima por riesgo climático de los precios va decreciendo.

En la zona núcleo, particularmente, se observan en los relieves más bajos suelos saturados que complican la aplicación terrestre de fungicidas e insecticidas, debiendo aplicarse por vía aérea. Ello acrecienta los costos de producción en una campaña donde los márgenes brutos ya venían golpeados. En contraste, en el noroeste de la provincia de Buenos Aires comienza a sentirse la escasez de las reservas hídricas requiriendo la entrada de nuevas lluvias en el corto plazo.

Pese a estas puntualizaciones, el estado general del cultivo continúa siendo favorable. Según estimaciones de GEA, la soja de primera se encuentra entre formación de vainas y llenado de semilla con muy buenos indicios, ya que el 83% se encuentra en condiciones muy buenas o excelentes. La soja de segunda, por su parte, se encuentra entre estadios vegetativos y floración con buen potencial, a excepción de los bajos por los citados problemas de exceso de humedad.

A nivel país, los excesos en localidades santafesinas y entrerrianas, combinada con escasez hídrica hacia el oeste de Córdoba y en zonas de la provincia de Buenos Aires, llevó al Ministerio de Agricultura a recortar su previsión de superficie sembrada con la oleaginosa. Así, en su último informe mensual de estimaciones dado a conocer el último jueves el organismo llevó su proyección a 20 millones de hectáreas, desde las 20,2 millones con las que trabajaba el mes pasado.

De cualquier modo, en principio, las condiciones productivas lucen auspiciosas. Según el último reporte de la Oficina de Riesgo Agropecuario argentina, aún se mantiene en firme la posibilidad que el trimestre diciembre-enero-febrero se caracterice por la prevalencia de un Niño Débil. Ello en principio dejaría un buen régimen de lluvias para lo que resta del período potenciando el desarrollo de los cultivos de segunda.

En este contexto, Argentina va dando por finalizadas las siembras (según el Ministerio de Agricultura, se ha cubierto el 99% del área de intención) y comenzó la trilla en lotes aislados, pese a que aún faltan algunas semanas antes que el flujo de oferta se haga más estable. Pasando al panorama macro sudamericano, en Brasil han comenzado las labores de recolección de la nueva cosecha pese a que nuestros países vecinos no han corrido igual suerte con la regularidad de las lluvias durante el verano. Como consecuencia, se observan condiciones de estrés hídricos en algunas zonas claves de Brasil, así como también en Uruguay y Paraguay.

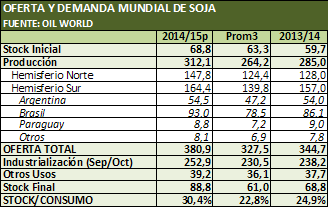

De acuerdo a la reconocida agencia internacional Oil World, cuyas últimas estimaciones se recogen en el gráfico adjunto, la escasez de precipitaciones en el período clave de desarrollo del cultivo podría dejar a Brasil con 3 millones de toneladas menos de soja de lo que se preveía, en alrededor de 93 millones de toneladas. Al mismo tiempo, el organismo recortó la previsión de producción paraguaya en medio millón de toneladas y la uruguaya en 0,1 millones.

A la holgura global prevista para la oferta de poroto en la nueva campaña se le han sumado en los últimos días señales que indican que los importadores ya se han volcado en favor del origen sudamericano a la hora de cerrar sus compras, debilitando la cotización de la soja en el mercado de Chicago. En los 23 días que lleva el 2015 el contrato más cercano de poroto de soja ha perdido el 5% de su valor cerrando el viernes a u$s 357,3/ton.

En la plaza local, la previsión de una oferta holgada mitiga la necesidad de los compradores de poner demasiado énfasis en asegurarse la provisión de la mercadería, fundamentalmente si ello se hace a costa de impulsar los precios, mientras que los valores negociados no resultan suficientes para que el vendedor adelante la venta del grano.

Así para mediados de enero el Ministerio de Agricultura ha reportado compras de la exportación y la industria por menos de 3 millones de toneladas, o el 5% de la producción estimada. A su vez, de ese total, menos de medio millón de toneladas tiene precio en firme.

Esto no es un dato menor en una campaña que a todas luces parece dar señales de mantener la debilidad de los precios. El interés abierto total en contratos futuros y opciones de MATba para soja de la nueva campaña asciende a 1,7 millones de toneladas, mientras que en ROFEX se suman otras 0,2 millones de toneladas. Sumado a los 0,4 millones con precio en firme que reporta agricultura, apenas 2,6 millones de una oferta total que podría fácilmente superar los 60 millones de toneladas entre stocks iniciales y producción.

A algo más de dos meses de dar por comienzo el año comercial 2014/15, que el 95% de la cosecha no esté cubierta exacerba la vulnerabilidad financiera de todos los eslabones de la cadena pero fundamentalmente, por sus propias características estructurales, a los más pequeños.

Oferta y Demanda proyectada

Índice de contenidos

- En los últimos tres años, cayó el financiamiento de bancos a los productores de granos

- Cálculo del consumo de maíz en Argentina

- Capacidad de producción Industria del biodiesel en la República Argentina (Fe de erratas)

- El maíz se estabiliza e insinúa recuperación

- No despierta la operatoria de trigo

- Liquidez a la europea