El mercado local de trigo ha ingresado en un período de estancamiento poco después de concluida la cosecha, con escasos negocios pese a la abundante disponibilidad del cereal en etapa primaria y precios alejados de los que posiblemente se negociarían con apertura externa y sin distorsiones. La exportación, el sector más dinámico de la demanda, se mantiene al margen del segmento disponible y sólo ingresa en la búsqueda de lotes puntuales para entrega diferida o con requerimientos de calidad. En este escenario, el trigo continúa sin aparecer en las pizarras que fijan las Cámaras Arbitrales.

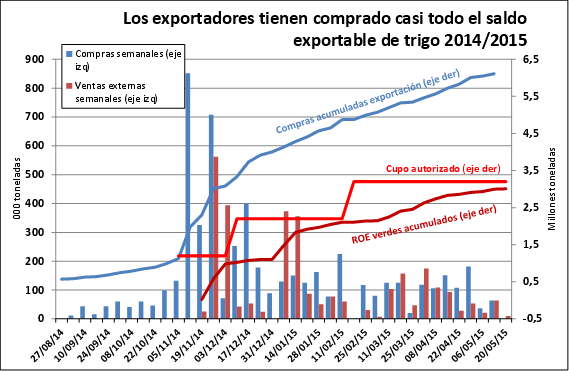

Sin embargo, el desempeño actual del mercado no parece ajustarse demasiado a estas previsiones, al tiempo que las restricciones que pesan sobre la exportación siguen condicionando la marcha de la operatoria. El cupo de exportación anunciado hasta el momento es de sólo 2,2 millones de toneladas del grano y 300.000 toneladas de harina, mientras que los exportadores acumularon compras por más de cuatro millones de toneladas –mayoritariamente a través de forwards a cosecha- en respuesta a que la capacidad exportable del país se perfilaba como la más importante de los últimos tres años. El descalce de posiciones entre lo comprado y lo que por ahora se podría colocar afuera deja «largos» a muchos exportadores, expulsándolos del día a día del mercado.

Igualmente, la demanda externa por trigo argentino está sumamente calma. En Brasil el cereal paranaense de la última cosecha ha encontrado nuevos flujos comerciales fronteras adentro, llegando hasta zonas –como el norte y noreste- típicamente abastecidas por trigo de nuestro país o norteamericano. Esto ha retrasado el cierre de negocios de exportación, aunque se esperan posibilidades para lo que resta de la campaña. En tanto, los embarques argentinos no tienen competitividad para llegar a puertos africanos frente a los valores del mercado europeo, apalancado por el persistente debilitamiento del euro ante al resto de las monedas.

El mercado FOB para lotes con 12% de proteína desde terminales del Up River se mantiene alrededor de los u$s 250/ton, sin grandes cambios en las últimas semanas. Descontando el pago de derechos de exportación por u$s 57,5 por tonelada -23% sobre el precio FOB oficial- y deduciendo costos de fobbing de alrededor de u$s 10/ton, la capacidad teórica de pago en puerto rondaría los u$s 180/ton en un ambiente sin fricciones. El diferencial de esta referencia frente a los valores ofrecidos en la plaza se acerca a u$s 50/ton.

Esta situación es particularmente crítica si se tiene en cuenta la inversión realizada por los productores en la última campaña. Según la publicación Márgenes Agropecuarios, el costo directo –que incluye labranzas, semillas, agroquímicos y cosecha- en la zona sur de Santa Fe y norte de Buenos Aires se ubicó el último año en u$s 350 por hectárea, que a los rindes promedio obtenidos en la región implicó unos u$s 100 por tonelada. Si a esto se suman los gastos de comercialización, prorrateo de alquiler e impuestos seguramente se arriba a una cifra superior a la que actualmente arroja el mercado, que se encuentra en niveles de u$s 125/ton. Con cuentas en rojo es difícil que el productor de la zona apueste por sembrar más trigo de cara a la campaña 2015/16, a menos que cambie favorablemente el escenario de precios con una revitalización de la demanda. La contracara podría ser una expansión del cultivo de cebada, que este año ha dado muy buenos resultados.

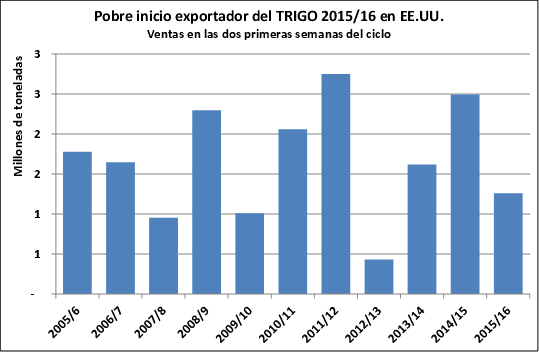

Por el lado externo, no parecen insinuarse sorpresas que puedan levantar sostenidamente el mercado. La condición de los cultivos en el hemisferio norte es buena y el área sembrada acabará con un ligero incremento, aunque el Consejo Internacional de Cereales advierte sobre una posible caída de la producción debido a menores rindes, dando lugar a menores stocks al cierre entre los países exportadores. Al igual que en otros años, el factor calidad es el que seguramente dará dirección el mercado en los meses centrales del año. Anticipándose a estos sucesos, en los mercados de futuros de Estados Unidos se observa un pase entre los distintos contratos, premiando la entrega diferida por sobre los valores de contado.

Oferta y Demanda proyectada

Índice de contenidos

- En los últimos tres años, cayó el financiamiento de bancos a los productores de granos

- Cálculo del consumo de maíz en Argentina

- Capacidad de producción Industria del biodiesel en la República Argentina (Fe de erratas)

- El maíz se estabiliza e insinúa recuperación

- La estacionalidad ya comienza a golpear a la soja

- Liquidez a la europea