Nuevo cierre semanal en el que la actividad de los Bancos Centrales acapara la atención. Y una vez más el epicentro de los movimientos para los mercados financieros resulta el continente europeo. La noticia de la semana fue el largamente esperado plan de compra de activos por parte del BCE, que inyectará euros frescos en el mercado a razón de 60.000 millones por mes hasta bien entrado el año que viene. Nace una nueva era de liquidez global. En lo local, el contexto llama a la cautela y se observan pocos negocios para una plaza doméstica que cierra la semana con sesgo positivo.

En lo que refiere estrictamente a mercados financieros, la noticia de mayor relevancia en la semana pasó – sin lugar a dudas – por el esperado anuncio del programa de QE por parte del Banco Central Europeo. Se trata de un programa de compra de deuda ampliado, que cuenta con un presupuesto de 60.000 millones de euros mensuales hasta el mes de septiembre de 2016. Esta iniciativa comenzará efectivamente en el mes de marzo, apuntando en una primera etapa a la adquisición de bonos soberanos, supranacionales y deuda privada con calificación por sobre el grado de inversión (BBB-). Según declaró el Presidente del BCE, Mario Draghi, la medida se sostendrá en tanto la inflación del bloque se mantenga por debajo del objetivo del 2% anual. Vale recordar que la Eurozona acumula 22 meses consecutivos con variaciones de precios interanuales por debajo de ese umbral.

Vale mencionar que los fondos comprometidos en la operación (más de un billón de euros en 18 meses) superaron las proyecciones que realizaban analistas y operadores, en un rango de 35 a 50 mil millones mensuales. De esta manera, el plan de estímulo llevará la hora de balance del BCE por encima de los 3 billones de euros.

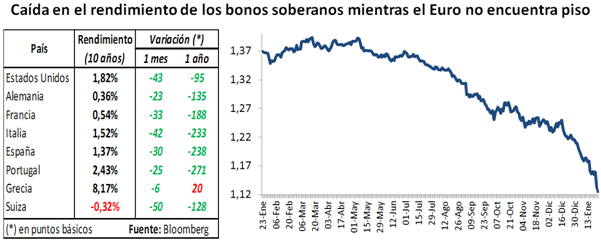

Esto permitió que caída en los rendimientos de los títulos de deuda se extienda y acentúe una vez conocida la noticia. A su vez, la depreciación del euro frente al dólar se aceleró tras el anuncio. Los bonos alemanes, favoritos de los inversores dado el respaldo del Bundesbank, con plazo de 10 años rinden apenas el 0,36%, mientras que los italianos y españoles – ambas economías entre las más castigadas por la crisis – reportan un interés del 1,52% y 1,37% respectivamente.

Asimismo, el rendimiento de los bonos del Tesoro de los Estados Unidos a igual plazo se consolida en el rango inferior de los 180 bps (contrayéndose más de 40 bps en el mes), condicionados por las operaciones de carry-trade que realizan los inversores que toman deuda en euros y se posicionan en activos en dólares apostando al debilitamiento de la moneda europea. En lo que refiere al último punto, la moneda europea cayó un 2,9% en la semana y acumula una baja del 7,9% en las primeras tres semanas del año.

Los movimientos en los signos monetarios y compresión en los rendimientos de bonos tuvieron su correlato en la evolución de los principales índices bursátiles. Las bolsas del Viejo Continente finalizan la semana con subas de hasta el 6,6% en el caso del mercado de Milán. En promedio, los índices de renta variable europea treparon un 5,6% respecto del pasado viernes, empujados por las medidas de la autoridad monetaria.

Los indicadores de Wall Street también operaron en positivo, aunque se los inversores tuvieron que digerir balances que no alcanzaron las expectativas, en una semana que resultó más corta de lo habitual por el feriado del lunes en los Estados Unidos. El índice Standard & Poor’s 500 ganaba sobre el cierre un 1,2% en la semana y el Dow Jones hacía lo propio en un 1,8%.

El renovado contexto de liquidez sigue dando oportunidades a países latinoamericanos para acceder al financiamiento en condiciones beneficiosas. En esta oportunidad, Colombia emitió deuda denominada en dólares a un plazo de 30 años, reconociendo un interés del 5% anual. La transacción fue por US$ 1.500 millones y alcanzó una sobredemanda del 235%.

En lo que refiere al mercado local, al habitualmente anodino mercado del mes de enero se sumó un creciente grado de incertidumbre en materia política tras la confusa muerte del Fiscal Alberto Nisman. Esto invitó al compás de espera y comprimió los negocios concertados. El índice Merval, principal referencia del mercado doméstico en materia de renta variable, termina la semana marcando un alza del 0,9% respecto del viernes anterior. Las subas estuvieron impulsadas por el sector energético y subas puntuales de la empresa Sociedad Comercial del Plata. De este modo, las mayor subas se registraron en Sociedad Comercial del Plata (+14,4%), Transener (+7,1%), Pampa Energía (+4,2%), Edenor (+4,1%) y Siderar (+3%).

En contraste, las mayores bajas se dieron en el sector financiero. Banco Macro perdió un 10,6%, Grupo Financiero Galicia (-4,6%) y Banco Francés (-3,9%). También cayeron – aunque en menor medida – las acciones de Tenaris, que finalizan la semana con una merma del 0,6%. En el caso de los papeles de Macro, que acusaron el mayor impacto entre las cotizantes del Panel Líder, pesaron las noticias negativas en relación a la sanción que pesa sobre la entidad y su agente de negociación bursátil.

Fe de erratas : en la edición anterior, la referencia de paridad Euro / Franco Suizo pasó de 1,20:1 a 0,99:1 en ese momento, y no al revés como fue publicado.

Oferta y Demanda proyectada

Índice de contenidos

- En los últimos tres años, cayó el financiamiento de bancos a los productores de granos

- Cálculo del consumo de maíz en Argentina

- Capacidad de producción Industria del biodiesel en la República Argentina (Fe de erratas)

- El maíz se estabiliza e insinúa recuperación

- No despierta la operatoria de trigo

- La estacionalidad ya comienza a golpear a la soja