De cara a un fin de semana largo y una semana compleja en lo que refiere a la operatoria financiera por las dos jornadas de paro bancario previstas para el próximo martes y miércoles, la bolsa local acusa su mayor caída semanal desde diciembre. Las acciones energéticas y las vinculadas al petróleo fueron las que mayor impacto recibieron, presionando la evolución del índice Merval. En el plano internacional, los principales indicadores de Wall Street tomaron ganancias tras marcar nuevos máximos históricos. La atención de los inversores no deja de estar puesta en las tasas de interés.

El índice Standard & Poor’s 500, principal referencia para las cotizaciones bursátiles en los Estados Unidos, marcó su décimo récord histórico en lo que va del año el pasado jueves, al superar los 2.130 puntos. Las subas se vieron motorizadas por declaraciones de funcionarios de la Reserva Federal de los Estados Unidos que apuntaban que sería prematuro pensar en una suba de las tasas de interés de referencia a partir de junio.

Tras el máximo, el agregado accionario marcó una contracción en la última jornada de la semana producto de una toma de ganancias antes de un receso extendido. Vale recordar que el próximo lunes también será feriado en los Estados Unidos por conmemorarse en ese país el Día de los Caídos. Asimismo, declaraciones de la Fed del día viernes llamaron a la cautela: la Presidente de la entidad, Janet Yellen, indicó que estima probable que las tasas suban en algún momento del año. Sin abandonar la moderación en la que se enmarcan estas declaraciones, la referente de política monetaria señaló que en caso de continuar la mejoría en el mercado laboral y el consumo, sostener los niveles mínimos en los rendimientos podría recalentar la economía. Sin embargo, también indicó que los objetivos con los que la Fed pondera las medidas a tomar (pleno empleo y tasas de inflación de hasta el 2% anual) aún no fueron alcanzados.

En el plano local, el índice Merval cayó fuertemente ante un escenario de mayor cautela por parte de los inversores. Conforme avanza el año y el escenario político posterga aclaraciones en relación al curso que tomarán las candidaturas para las elecciones presidenciales, las manos fuertes que impulsaban las cotizaciones volvieron a cuarteles de invierno, restando volumen de operaciones y acusando impacto en los precios ante ventas de posiciones. Con un retroceso del 7,4%, el índice Merval termina la semana marcando su mayor caída semanal un los últimos cinco meses.

Las mayores bajas se dieron en los papeles del sector energético y las petroleras, luego de que el precio del crudo no lograra sostener los 60 dólares por barril. Las caídas estuvieron encabezadas por Sociedad Comercial del Plata (-10,7%), Petrobras Brasil (-10,5%), Pampa Energía (-10,1%), Edenor (-7,9%) e YPF (-7,2%). Entre las acciones líderes, no hubo papeles que lograran esquivar los números rojos en lo que va de la semana.

En materia de títulos públicos, las variaciones resultaron más modestas. Solamente los bonos correspondientes al tramo largo de la curva en moneda extranjera tuvieron un comportamiento positivo, tal como refleja el correspondiente subíndice elaborado por el IAMC al marcar una suba semanal del 0,8%.

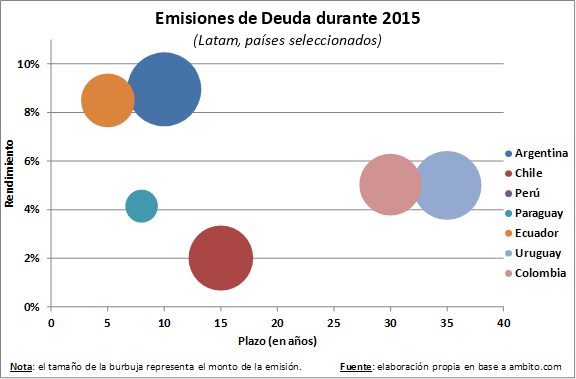

Más allá de los negocios concertados durante la semana, crece la expectativa ante la posible emisión de deuda en los mercados internacionales por parte de la provincia de Buenos Aires. Esta estrategia se da en el marco del vencimiento de los BP15 en el mes de octubre. Hacia ese mes, la administración encabezada por uno de los presidenciables – Daniel Scioli – enfrenta un pago del orden de los 1.200 millones de dólares. El objetivo es lograr el roll-over de este vencimiento convalidando tasas menores a los dos dígitos. Considerando que los bonos del Estado nacional con vencimiento en 2024 (AY24) presentan un rendimiento del 9%, la potencial demanda de los títulos provinciales estaría al límite del rendimiento objetivo.

La intención de los responsables de finanzas bonaerenses pasa por aprovechar un contexto que sigue siendo favorable para la emisión de deuda por parte de las economías emergentes y fronterizas. Sin ir más lejos, el gobierno chileno colocó deuda en la semana que termina por 950 millones de euros (casi US$ 1.100 M) al 2% por un plazo de 15 años. Esto transparenta también que si bien la Argentina logró acceder al financiamiento internacional a través de la reapertura de los bonos AY24, esta emisión se realizó convalidando tasas que exceden en cuatro veces los rendimientos a los que acceden otras naciones de la región.

Oferta y Demanda proyectada

Índice de contenidos

- El precio de la soja atado a la lucha por el petróleo y al -shale oil- norteamericano

- Se paraliza la comercialización de soja en el mes que Argentina es el mayor exportador de harina y aceite de soja

- La baja en soja, o la historia sin fin

- ¿Fin del rally de trigo en Chicago?

- En maíz, la normalidad está en el mercado externo