El precio de la soja atado a la lucha por el petróleo y al -shale oil- norteamericano

Es por todos conocidos que el precio internacional del barril de petróleo ha registrado una importante caída desde Junio de 2014. En uno de nuestros informativos semanales del mes de Noviembre de 2014 habíamos realizado un análisis de correlación estadístico donde detectamos la gran relación que existe entre el precio del barril de petróleo (WTI) y el valor del aceite y poroto de soja; correlación que se profundiza a partir del año 2005 cuando se produce el despegue de la industria de biodiesel en Argentina y otros países del mundo.

Esto es así porque el aceite de soja es una materia prima fundamental para la producción de Biodiesel, producto que se mezcla con el gas-oil (En Argentina hay un corte obligatorio del 10% fijado por normas gubernamentales) para proveer combustible a motores diesel de vehículos livianos, camiones, unidades de transporte público, centrales termoeléctricas, etc. Por otra parte, el maíz es un insumo que permite obtener etanol, el cual se mezcla con las naftas para dotar de combustible al parque automotor. Tanto el biodiesel con el gasoil como el etanol con la nafta son productos complementarios a la hora de satisfacer las necesidades de combustible del parque automotor y para otros usos. Esto significa que van juntos a satisfacer dicha necesidad, al igual que el tradicional café con leche que tomamos en los bares. Pero también son productos sustitutivos entre sí, tal como hemos visto en los últimos meses cuando la baja del barril de petróleo y el abaratamiento del gasoil, ha hecho que muchos países aumentaran sus importaciones de diesel en detrimento de las compras de biodiesel. Argentina se ha visto perjudicada en el corriente año en sus exportaciones de biodiesel por esta característica y rasgo estructural del mercado petrolero.

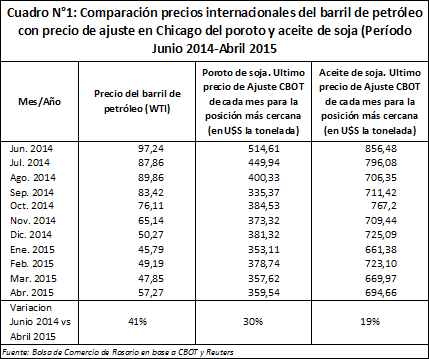

a) El precio del barril de petróleo crudo según medición West Texas Intermediate (WTI) expresado en dólares americanos por barril. El WTI es una corriente de crudo producido en Texas y el sur de Oklahoma en Estados Unidos que sirve como referencia para fijar el precio de otras corrientes de crudo.

b) Precio de ajuste del último día del mes considerado para la posición más cercana del poroto de soja en el Mercado de futuros de Chicago.

c) Ídem al anterior referido al último día del mes para la posición más cercana del aceite de soja en el Mercado de futuros de Chicago.

Como puede verse en el cuadro N°1 se observa una sensible baja correlacionada en los precios de los tres productos. El último día de Junio de 2014, el barril de petróleo (WTI) cotizaba a 97,24 U$S el barril. Diez meses de después, el 30 de Abril de 2015, su cotización había descendido a 57,27 U$S; habiendo tocado piso en Enero de 2015 al alcanzar una cifra cercana a los 45 U$S el barril. Si medimos los precios puntualmente entre el final de junio de 2014 y el último día del mes de abril de este año, la caída fue del 41%.

El poroto de soja en Chicago corrió la misma suerte que el barril de petróleo. El 30/6/2014 la posición Julio 2014 en el mercado de futuros de Chicago ajustaba a 514,61 U$S la tonelada. Para Abril de 2015, en el último día, la cotización había bajado a 359,54 U$S la tonelada. La caída puntual entre el final de junio de 2014 y el último día del mes de abril de este año ascendió al 30%. Y el aceite de soja cotizaba en Chicago a 856,48 U$S la tonelada el 30/6/2014. Para abril del 2015, en apenas 10 meses, su cotización era de 694,66 U$S. Una caída del 19%.

Evidentemente, la debilidad del precio internacional del petróleo le pone un cierto techo a la posible recuperación del precio del poroto de soja y del valor del aceite de soja. Es importante tener en cuenta que existen otros factores adicionales que han incidido -con distinta fuerza- en la baja de la soja y del aceite. Ellos son: la enorme superproducción de poroto de soja en las últimas campañas, el incremento en los stocks finales de poroto de soja en los Estados Unidos y a nivel mundial, una demanda de productos oleaginosos que crece pero de manera más moderada que la oferta, aumento en la producción de aceite de palma que compite con el aceite de soja, etc.

En relación a este tema y la relación petróleo-soja, en estos días apareció una nota en el prestigioso medio internacional "Financial Times" que recogieron medios locales. Por primera vez, un funcionario de Arabia Saudita habría reconocido que la baja en el precio internacional del petróleo en los últimos meses habría sido provocada o inducida por dicho país, bajo la intención de disuadir y desalentar a las nuevas inversiones a nivel mundial que se están haciendo en la exploración y explotación de los denominados petróleos caros (nos referimos al shale oil, la extracción de crudo en las plataformas marítimas y los petróleos pesados).

Según esta nota, se trataría de una contienda entre Arabia Saudita y los Estados Unidos, donde los árabes habrían aumentado la producción de petróleo para bajar los precios del barril y dejar afuera del mercado al petróleo que surge del "fracking" en los Estados Unidos. Cuando hablamos de "fracking" nos referimos al sistema de fractura hidráulica que es una técnica que posibilita extraer gas y petróleo del subsuelo. El procedimiento consiste en la perforación de un pozo vertical en el cual, una vez alcanzada la profundidad deseada, a más de 2500 metros de profundidad, se gira el taladro 90° en sentido horizontal y se continúa perforando entre 1000 y 3000 m de longitud. Luego se inyecta en el terreno agua a presión mezclada con materiales químicos, con el objetivo de ampliar las fracturas existentes en el sustrato rocoso que encierra el gas o el petróleo (las cuales son típicamente menores a 1 mm) y favorecer así su salida hacia la superficie. Habitualmente el material inyectado es agua con arena y productos químicos, lo cual favorece la creación de canales para que fluyan los hidrocarburos. Este método conocido como "shale oil" se ha ido propagando su empleo en los últimos años, especialmente en los Estados Unidos de América. Argentina trabaja en su yacimiento de "Vaca Muerta" para poder obtener resultados positivos en mediano plazo.

El especialista Miguel Di Vicenzo en una atrayente nota editada por la revista "Petrotecnia" de Abril de 2014 analiza los resultados del desarrollo de recursos no convencionales en los Estados Unidos en los últimos años. Hemos relacionado sus opiniones con indicadores de producción y consumo mundial de petróleo y las proyecciones de la Agencia Internacional de Energía para un futuro cercano. Las conclusiones que hemos obtenido respecto de la demanda y oferta futura de petróleo y gas en USA y el mundo son las siguientes:

a) En Estados Unidos las primeras fracturas hidráulicas realizadas en "shale gas" se hicieron en el año 1977. Pero recién en 1998, la empresa Mitchell Energy obtuvo la primera extracción comercial de shale gas en los Estados Unidos. A partir de ese momento el proceso comenzó a intensificarse, optimizando costos y mejorando las tecnologías.

b) Los resultados en USA en materia de obtención de petróleo proveniente de formaciones no convencionales ha sido excelente. En la actualidad asciende a 2,5 MMBPD (millones de barriles por día). Esa notable cifra equivale a la actual producción de México, como lo cita Di Vicenzo. Estados Unidos produjo en el año 2014 cerca de 8,6 MMBPD (Millones de barriles por día). En consecuencia, el shale oil estaría aportando hoy el 29% del total de barriles de petróleo que genera por día los Estados Unidos. Esta cifra es elocuente de los excelentes resultados que ha alcanzado USA en materia de explotación de recursos no convencionales.

c) Un tema importante a destacar es que el "fracking" fue inicialmente financiado e impulsado por el Departamento de Energía de los Estados Unidos. Se trata de un tema estratégico para los Estados Unidos a partir de la crisis del petróleo de 1973. En aquella oportunidad, la Organización de Países Árabes Exportadores de Petróleo (unión de los países árabes miembros de la OPEP más Egipto, Siria, Túnez, Irán y otros países) decidieron no exportar más petróleo a los países que habían apoyado a Israel durante la guerra que enfrentó a este país con Siria y Egipto. El embargo petrolero fue un durísimo golpe para Estados Unidos y los países europeos que eran fuertes importadores de crudo y que sufrieron un elevadísimo aumento en el precio del barril, lo que les trajo aparejada una elevada inflación y desaceleración en sus economías. Desde ese momento, la explotación de recursos no convencionales y el "fracking" pasó a ser estratégico para los intereses nacionales del gran país del norte de América.

d) El consumo de petróleo de los Estados Unidos fue 18,9 MMBPD (millones de barriles por día) en el año 2013. Este consumo incluye la suma de la demanda interna de los siguientes productos: Motor Gasoline, Jet Fuel, Kerosene, Destillate Fuel Oil, Residual Fuel Oil, Liquefied Petroleum Gases y otros. Evidentemente ante una producción de petróleo de 8,6 MMBPD (Millones de barriles por día), las necesidades actuales de importación son evidentes. Esta necesidad de crudo de los Estados Unidos es la causa por la cual este país afecta todos los años cerca de 130 millones de toneladas de maíz a la producción de etanol.

e) Según datos del año 2013, Estados Unidos es el principal consumidor de petróleo del mundo con los mencionados 18,9 MMBPD (millones de barriles por día). Le sigue China con 10,4 MMBPD, Japón con 4,4 MMBPD, en cuarto lugar India con 3,6 MMBPD y quinto Rusia con 3,4 MMBPD. Es muy significativo el consumo de petróleo estadounidense en el total mundial, ya que asciende al 20% del consumo total mundial.

f) Los avances norteamericanos también han sido excelentes en gas sobre formaciones no convencionales. El shale gas ha sumado a la producción del país más de 25 BCF (Billion cubic feet) en los últimos cinco años. De Vicenzo sostiene que no es fácil hacer pronósticos de producción futura de shale gas en USA, debido a que las condiciones de precio, demanda e infraestructura del país condicionan el crecimiento de la actividad.

g) El Ministerio de Energía de los Estados Unidos ha estimado que dicho país podría alcanzar el autoabastecimiento petrolero para el año 2020.

h) La Agencia Internacional de Energía (IEA), en sus proyecciones del año 2013, sostenía que Estados Unidos podría llegar a cubrir todas sus necesidades energéticas con recursos propios para el año 2035. En dicho año, dejaría de ser importador de crudos para pasar a ser un gran proveedor de subproductos petrolíferos.

i) Al mismo tiempo, la IEA considera que en los próximos 20 años la mayor demanda de energía a nivel mundial no estará a cargo de Estados Unidos, sino que será liderada por China, India, Sudeste Asiático y Oriente Medio. A principios del año 2020, China podría convertirse en el mayor importador de petróleo del mundo y la India pasaría a ser el mayor importador de carbón. Hacia el 2030, China superaría a Estados Unidos como mayor consumidor mundial de petróleo y Medio Oriente superaría al de la Unión Europea.

Los indicadores y previsiones anteriormente expuestas muestran como Estados Unidos ha logrado aumentar su producción de petróleo gracias al "fracking" y que tiene serias posibilidades de lograr su autosuficiencia en petróleo y gas en el corto o mediano plazo. Cuando en el mes de noviembre del 2014, el cártel de la OPEP (fuertemente influenciado por Arabia Saudita) toma la decisión de no recortar la producción para consolidar la caída del precio internacional del barril, la estrategia fue desalentar las nuevas inversiones en el "fracking" norteamericano o de otros países (caso Argentina), la explotación de aguas profundas de Brasil y las exploraciones en recursos no convencionales canadienses, etc; todas estas con costos muy elevados que necesitan precios del barril altos. Con esta medida se busca que no sigan aumentando estas inversiones que podrían generar en el futuro una oferta mundial de crudo muy holgada, en contra de los intereses de los países productores.

La nota del Financial Times indicaba que la estrategia saudí de deprimir los precios habría dado resultados positivos, ya que numerosas empresas estadounidenses habrían cerrado sus plataformas de "fracking". Se especula con el cierre del 60% de las plataformas. Pero se trataría de un fenómeno pasajero por dos motivos:

· Las empresas que invierten en shale oil en USA vienen bajando de manera permanente sus costos de producción en los últimos cuatro años según lo indica De Vicenzo en la revista Petrotecnia. Las dos áreas que más petróleo no convencional ha generado en Estados Unidos son "Eagle Ford" y "Bakken". En la primera, el costo de producción hace cuatro años era de 64 U$S el barril. En actualidad dicho costo habría bajado a 52 U$S/bbl. En Bakken el costo de producción hace cuatro años era de 82 U$S el barril. Ahora sería de 70 U$S/bbl.

· La baja de los precios del barril desde Junio de 2014 ha generado un gran trabajo interno de los perforadores norteamericanos para bajar aún más los costos. Algunos especialistas sostienen que cuando el WTI llegue a 70 U$S el barril, automáticamente se impulsará nuevamente la producción norteamericana mediante fracturación hidráulica. Al 19 de mayo del 2015 la cotización del WTI era de 58,12 U$S el barril. Parece difícil que el precio se recupere rápidamente ya que Arabia Saudita estaría bombeando actualmente a niveles record de 10,3 millones de barriles por día. Tengamos en cuenta que en el año 2014, la producción de este país estuvo en 9,7 millones de barriles por día. Esto puede hacerlo porque Arabia Saudita y Oriente Medio es actualmente la única gran fuente de petróleo de bajo costo en el mundo por ser una explotación de naturaleza convencional. Los 58 U$S actuales del barril le cierran perfectamente a los países de Oriente Medio.

De todos modos, es evidente que Estados Unidos está en condiciones de lograr la autosuficiencia petrolera y gasifica en el corto o mediano plazo. Pasar del actual precio del barril de 58,12 U$S (WTI) a 70 U$S no parece imposible de lograrse. De concretarse, se podría intensificarse la producción no convencional estadounidense y el mundo podría mostrar una oferta de petróleo holgada.

Quizás esta guerra actual de baja de precios encuentre como perjudicados a otros países antes que a EE.UU. Tal podría ser el caso de Brasil (en su explotación de aguas profundas), Venezuela, Rusia o países como Argentina que para avanzar en el shale oil y shale gas necesitan inversiones extranjeras directas de consideración. Si el precio se estabiliza en los 70 U$S el barril, ellos estarían más perjudicados al no contar con los excelente precios de 110 U$S que vimos hace un año atrás y que incentivaban a las nuevas inversiones.

De todos modos, y especulaciones al margen, es bastante evidente -y comprobado estadísticamente- que las cotizaciones del poroto de soja están atadas a lo que suceda con el petróleo en el mundo y a las inversiones en recursos no convencionales como el "fracking norteamericano". Esta "miniguerra" de países productores de petróleo que vivimos en estos meses ayudó a deprimir el precio del barril y consolidó -aún más- la baja de los valores del poroto y el aceite de soja en Chicago. De allí que no es descabellado afirmar que nuestros principales productos agrícolas de exportación (soja y maíz) están atados a la lucha por el petróleo y al shale oil norteamericano. Como decía un locutor y animador televisivo: "todo tiene que ver con todo". Habrá que darle la razón.