En el contexto de conflictos gremiales varios y las varaduras de buques, la falta de noticias en trigo no extrañan. Los negocios sobre la plaza rosarina estuvieron entre los $ 950 y los $1000 para la condición cámara y entrega contractual. Sobre el final de la semana, se ofrecían $1300 por t de trigo, entrega contractual y condiciones especiales, un mínimo de PH 78 y 11% de proteína.

De todas formas, lo que se está haciendo -promedia los $970, de acuerdo con los estimativos de Cámara Rosario- está totalmente divorciado del FAS teórico oficial que es de $ 1388. La realidad es que el FAS teórico surge de un mercado FOB que “no existe”. No existe simplemente por la ausencia de un activo mercado de ventas externas.

Por lo pronto, la Bolsa de Cereales de Buenos Aires no cambió su estimación de 4,1 millones de ha dedicadas a trigo, respecto del mes pasado. De acuerdo con los números que maneja la entidad hermana, significaría un retroceso del 7% interanual. El trigo cierra con una leve suba en lo que representa su tercera semana consecutiva con ganancias, con una recuperación que lo ubica cercano a su valor promedio para los últimos cien días, pero manteniendo una visión bajista en el horizonte. El cereal no presentó una tendencia definida en el período, con idas y vueltas que respondieron a la evolución del tiempo y la cotización de la divisa norteamericana.

Al igual que en la semana anterior, el clima fue una variable determinante a la hora de determinar la acción de los operadores. Condiciones contrastantes a lo largo de las grandes planicies norteamericanas establecieron temor en los fondos, quienes poseen una amplia posición vendida, ante la posibilidad de una merma en los rindes. Fuertes precipitaciones al sur de los Estados Unidos, en especial en los estados de Oklahoma y Texas, generaron preocupación ante la posibilidad de la aparición de enfermedades foliares similares a las que sufre el trigo de invierno en el estado de Kansas.

En cambio, las condiciones secas y frías al sur de Canadá y norte-centro de Estados Unidos también fueron causantes de intranquilidad, con heladas que dañaron cultivos a lo largo de Nebraska y Dakota del Sur. Este último hecho adquiere menor relevancia si consideramos el último informe de avance de cultivos del USDA, el cual muestra que la emergencia del trigo de la región a esta altura del año es aun relativamente baja, y que de por sí la condición del cereal para esta temporada está lejos de ser tan buena como la de otros estados. Circunstancias similares fueron evidenciadas en Rusia, en donde la semana pasada se conoció que se reducirían prácticamente a cero los derechos de exportación sobre el cereal, mientras que en la Unión Europea el trigo se viene desarrollando relativamente bien, con una producción estimada por la consultora Tallage de poco más de 142 millones de toneladas.

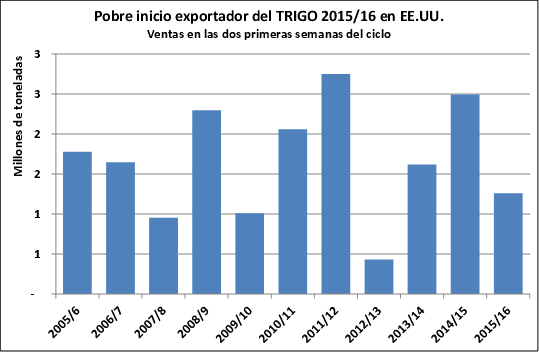

Un factor adicional que supo otorgar soporte a los valores a mediados de la semana fueron las ventas al exterior del cereal reportadas por USDA, tras semanas en las que parecía que los tradicionales compradores empezaban a recurrir a otros destinos. Según el organismo, se habrían comprometido más de 74 mil toneladas de cereal de la campaña pasada, lo cual si bien no representa un volumen considerable, no es un dato menor en un contexto en el cual el mercado llegaba a descontar hasta 200 mil toneladas de cancelaciones en las ventas.

Los ajustes al alza se vieron fuertemente corregidos por la evolución de la moneda norteamericana. El mercado cambiario en las últimas semanas se encuentra en un forcejeo entre el dólar y el euro, habiendo sufrido el primero una notable apreciación en el transcurso de la semana producto de una frágil situación de las finanzas griegas y un dato de inflación de precios del consumidor que se encontró por encima de lo esperado, merced a un aumento en los costos de la vivienda y el acceso a la medicina. En ese marco, las declaraciones de la Reserva Federal según las cuales se mantienen las posibilidades de llevar a cabo un aumento en las tasas de interés este año representan una presión adicional al alza de la divisa, impulsando al mercado a tomar ganancias.

Oferta y Demanda proyectada

Índice de contenidos

- El precio de la soja atado a la lucha por el petróleo y al -shale oil- norteamericano

- Se paraliza la comercialización de soja en el mes que Argentina es el mayor exportador de harina y aceite de soja

- La baja en soja, o la historia sin fin

- En maíz, la normalidad está en el mercado externo

- El mercado local marcó la mayor caída en 5 meses