Las tarifas de fletes marítimos se han caracterizado históricamente por su alta variabilidad. Los cambiantes patrones globales de comercio de commodities, sumados a factores climáticos, geopolíticos y estacionales, tienden a generar fluctuaciones en la demanda de transporte que se combinan con vaivenes en la oferta de barcos, dados por la permanente reestructuración de sus flotas que hacen las compañías navieras. La oferta es inelástica y se ajusta muy lentamente a los cambios en la demanda, generando profundas oscilaciones en los precios, en ocasiones superiores a las de casi cualquier commodity o activo cotizante.

El mercado de fletes oceánicos está altamente segmentado. La capacidad de carga de los buques Capesize puede llegar hasta 150.000 toneladas, destinándose mayormente al transporte de carbón o mineral de hierro. En cambio, para el comercio de granos son más utilizados los Panamax, con potencial para cargar más de 60.000 toneladas, aunque también se prefieren embarcaciones flexibles y con acceso a terminales pequeñas, como los Handy. El seguimiento de los cuatro tipos de buque más importantes sobre las 23 rutas más representativas en términos de volumen de carga seca lo ofrece el Baltic Dry Index (BDI), un indicador publicado por Baltic Exchange diariamente a las 13hs de Londres como valor promedio referencial de cada jornada.

El comportamiento reciente del mercado ha estado condicionado por la considerable sobrecapacidad existente en la oferta de bodegas, situación que se explica por el clima de optimismo que imperó en los años anteriores a la crisis financiera global de 2008-09 y que condujo a un incremento notable en las órdenes de construcción. A nivel de Capesizes, por ejemplo, en los últimos años el potencial de carga se ha más que duplicado, siendo virtualmente imposible para la demanda absorber semejante crecimiento con mayor utilización. Una situación parecida atraviesa el transporte en portacontenedores, en el que las empresas han ralentizado la marcha de sus barcos para atenuar la ociosidad de oferta y reducir los costos de combustible. La coyuntura descripta tiene como consecuencia natural un ciclo de tarifas bajas, que puede extenderse por algún tiempo más hasta que aparezcan nuevos fundamentos.

Asimismo, se mantiene en actividad una considerable proporción de buques antiguos -en términos de tecnología y diseño- que dificulta el avance en la reducción de los costos operativos, tanto dentro de las terminales portuarias como en el traslado en alta mar. La convivencia de estas naves con otras más modernas y eficientes representa un obstáculo para el logro de los mayores objetivos del modelo actual de negocios, que enfatiza cada vez más en el cumplimiento de las normativas medioambientales y el ahorro de combustible y energía. La necesidad de ajustarse a este difícil contexto golpeó fuerte sobre los resultados empresariales y el clima de inversión. La reciente caída del precio del petróleo -que perdió casi un 15% en los últimos tres meses- aminora sólo levemente el impacto de esta situación.

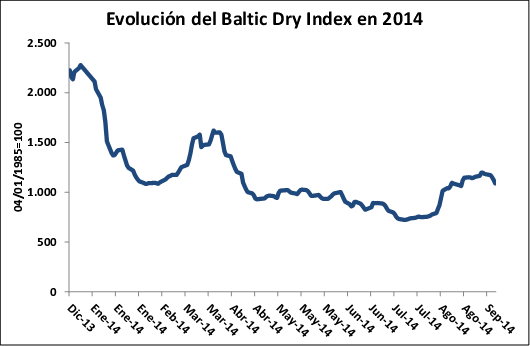

Desde principios de agosto y hasta la primera semana de septiembre se produjo una acelerada recuperación de las tarifas de flete, que habían tocado mínimos de un año y medio sobre finales de julio. Dicha tendencia se apoyó en la reactivación de la demanda hacia embarcaciones de carga seca y tamaño grande en las semanas previas al comienzo del invierno en el hemisferio norte. En buques Panamax las tarifas promedio subieron desde u$s 4.600 a cerca de u$s 7.300 diarios, mientras que para cargas más grandes la mejora fue todavía más pronunciada. En ese lapso el BDI ganó cerca del 60%, aunque frenó su escalada por debajo de los 1.200 puntos antes de comenzar a caer nuevamente en las jornadas recientes. Cabe señalar que la marca más elevada que alcanzó este indicador en su historia fue de 11.793 puntos el día 20 de mayo del año 2008.

El bajo nivel actual de las tarifas en comparación con los máximos de 2008 tiene también su contrapartida en el valor de los activos que forman parte del negocio. El precio de un buque Capesize de nueva construcción se encontraba por encima de u$s 200 millones cuando los índices de fletes marcaron sus picos históricos hace seis años, mientras que ahora se lo estima en unos u$s 60 millones, es decir, menos de la tercera parte. Se destaca incluso que durante el año 2012 el precio de los graneleros de mayor capacidad había caído por debajo de u$s 40 millones, colocando en una situación tremendamente ajustada a los constructores.

Al margen de los aspectos mencionados, las perspectivas a futuro no dejan de ser alentadoras para las empresas del sector. El comercio de ultramar continúa fortaleciéndose tras el fuerte deterioro post-crisis y en algunos segmentos -como las rutas que unen Asia con Europa- el volumen intercambiado crece a una tasa cercana al 10% anual. No obstante, se destaca como amenaza la creciente dependencia de la evolución económica de China, que aparte de ser el mayor importador mundial de commodities es también desde 2010 el mayor exportador de bienes manufacturados. En el pasado el mercado de fletes marítimos estaba más balanceado entre el océano Atlántico y el Pacífico, pero ahora este último es el que lidera la escena.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- Forward ganadero ROSGAN, una ayuda para revertir la caída en las exportaciones de carne vacuna

- El trigo, acorralado entre más agua y menos precios

- Soja a la espera de una reversión que no llega

- Cosecha en EE.UU.y la caída del maíz no para

- Los mercados mundiales retoman el optimismo