El derrotero bajista de la oleaginosa sigue extendiéndose tanto en Chicago como a nivel doméstico, pese a que los operadores del mercado no han recibido nuevos fundamentos en los últimos días. La trilla está próxima a comenzar en la zona central de Estados Unidos y las expectativas de rinde son absolutamente récord, manteniéndose hasta el tramo final del desarrollo de los cultivos una proporción superior al 70% en condiciones buenas o excelentes según el Departamento de Agricultura de Estados Unidos. A esta situación se le agrega un pronunciado fortalecimiento del dólar frente al resto de las monedas, aunque la demanda de China no se vería condicionada por la estrecha banda de fluctuación que tiene el yuan frente a la divisa norteamericana.

Las señales que arroja la acción del precio no permiten presagiar que la tendencia en curso pueda revertirse con facilidad y en forma contundente. Los futuros con vencimiento en noviembre han quebrado a la baja todas las instancias de soporte y alcanzaron mínimos desde la apertura del contrato, coincidiendo con la llegada de las cotizaciones spot hasta valores no observados desde julio de 2010. La historia reciente tampoco aporta un dato favorable: en siete de las últimas diez veces que Estados Unidos batió su récord de producción de soja la tendencia bajista llegó a su piso recién en el mes de octubre.

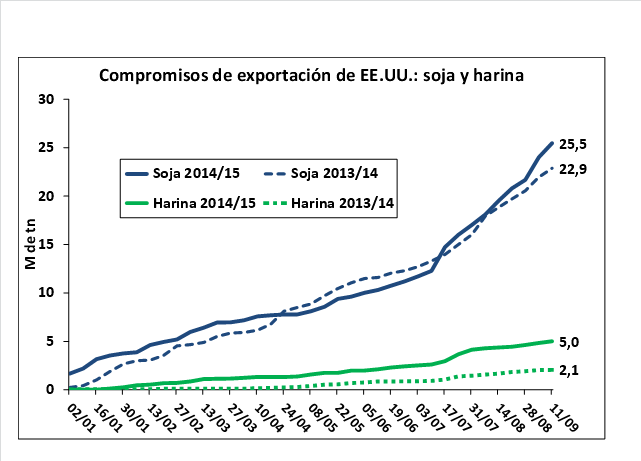

La fortaleza de la demanda ha hecho poco por contener la carrera bajista del mercado. El volumen de porotos y harina de soja de Estados Unidos ya comprometido para su exportación en 2014/15 es significativo y no tiene antecedentes para la misma época de años anteriores, al tiempo que la demanda interna del país del norte también se posiciona con firmeza de cara al nuevo ciclo de comercialización. La caída de los precios podría alentar un mayor consumo, aunque la tasa de crecimiento de éste difícilmente pueda superar a la de la producción, dando lugar a una fuerte recuperación del stock al final del ciclo. Evidentemente, el mercado global dejará atrás los años de tirantez y navegará en un contexto de mayor holgura durante los próximos meses, si es que se cumplen las previsiones de cosecha para los países sudamericanos.

El panorama internacional descripto continuó generando una considerable presión sobre los precios locales, que se encuentran prácticamente al límite de la capacidad teórica de pago de las plantas de procesamiento en la zona de Rosario y aun así no convencen a los productores. Los compradores ubicaron sus valores ofrecidos por debajo de $ 2.300/ton y sólo lograron adquirir volúmenes significativos cuando mejoraron ligeramente sus ofrecimientos, como en las ruedas del lunes y miércoles. Igualmente, el stock de materia prima en poder de la industria continúa deteriorándose, lo que inevitablemente significará una reducción en los niveles de molienda durante las próximas semanas.

En el mercado FOB del Up River la semana implicó un ligero fortalecimiento de las primas de la harina que atenuó las bajas locales de la soja en comparación con el mercado referente externo. De hecho, el valor FOB oficial del Ministerio de Agricultura experimentó pocos vaivenes en la semana, mientras que la cotización de los futuros de Chicago con vencimiento en octubre –que se utiliza como referencia- perdió cerca de u$s 15/ton.

Las fábricas acumulan compras por unas 23 millones de toneladas, cifra algo más de un millón de toneladas inferior a la declarada a la misma fecha del año pasado, pese a que la oferta total de la campaña es notablemente superior. Para los compradores esto implicará mayores esfuerzos en el diseño de estrategias de originación en el tramo final de la campaña. Por ejemplo, en los últimos días volvieron a escucharse los ofrecimientos por soja con entrega inmediata a precio firme en dólares, pero pago en pesos diferido hasta la fecha en que el vendedor prefiera cerrar el tipo de cambio.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- Fletes marítimos golpeados por sobreoferta de buques

- Forward ganadero ROSGAN, una ayuda para revertir la caída en las exportaciones de carne vacuna

- El trigo, acorralado entre más agua y menos precios

- Cosecha en EE.UU.y la caída del maíz no para

- Los mercados mundiales retoman el optimismo