Finalizó una semana para el olvido en los mercados financieros, en donde la incertidumbre volvió a instalarse a nivel mundial ante las dudas sobre la fortaleza de la recuperación de Estados Unidos.

Europa esta vez fue desplazada del foco de atención ya que la preocupación de los inversores recayó sobre los pobres datos macros de la principal economía del mundo, además de prestar cierta atención a la cumbre del Grupo de los 20 que se llevará a cabo este fin de semana en Toronto, Canadá.

La primera decepción constituyó los flojos datos sobre las ventas de casas nuevas y usadas que bajaron en mayo frente a las expectativas de incremento. Además, se sumaron los números de préstamos hipotecarios que descendieron un 5,9 por ciento.

Sin embargo, tal vez el factor más influyente, fueron las declaraciones de la Reserva Federal de Estados Unidos, quien reconoció que el ritmo de la recuperación económica de ese país se ve limitado por la debilidad que todavía padecen algunos sectores, entre los que destacó como más débiles a la construcción y al mercado laboral. Esta visión, menos optimista a la mostrada en anteriores reuniones, justifica su compromiso de mantener las tasas en niveles mínimos.

Para agotar cualquier cuota de optimismo que podría haber quedado de las semanas previas, donde el verde volvía a ser el color predominante, se difundió una revisión a la baja del PBI de Estados Unidos.

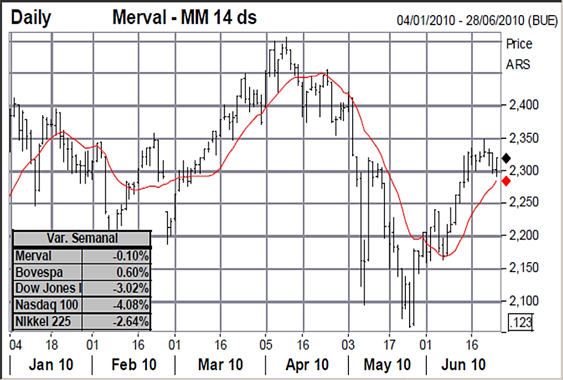

El complejo contexto internacional contagió al mercado local. Sin embargo, el efecto se vio diluido por el aceptable grado de aceptación que tuvo el canje de la deuda, por encima de lo que se estimaba últimamente, aunque en línea con lo que se esperaba al comenzar el proceso.

La interpretación de las calificadores de riesgo sobre las consecuencias del canje fueron encontradas, ya que si bien Moody’s y Fitch manifestaron la posibilidad de que subieran la nota de la deuda soberana tras el grado de aceptación del canje, S&P adelantó que el cierre del canje de deuda defaulteada de la Argentina es «importante para normalizar la relación con los mercados financieros pero no un detonante de una suba de la calificación soberana». Según la citada agencia, la calificación soberana de la Argentina continúa limitada en su nivel actual por la falta de diversidad en las fuentes de financiamiento que el gobierno tiene disponible. El informe fue más allá sosteniendo que a las restricciones de fuentes de financiamiento externa, se suman las limitaciones de financiamiento en el mercado interno vía emisiones de bonos vinculados a la inflación. Según se explica en el informe, el incremento de la tasa de inflación sumado a los cuestionados datos oficiales que miden el indicador, hicieron perder atractivo a esos instrumentos.

La semana que viene se conocerán importantes datos económicos de Estados Unidos y de la Zona Euro que seguramente serán cruciales para consolidar tendencias. Entre ellos se destacan el informe de confianza del consumidor de Estados Unidos y de la Zona Euro del 29 de junio, las ventas pendientes de viviendas de EEUU para el 1 de julio y finalmente el esperado informe de empleo que se publicará al cierre de la semana, el viernes 2 de julio.

Oferta y Demanda proyectada

Índice de contenidos

- Balance cambiario del 1° trimestre del 2010

- Balance semanal del BCRA al 15 de junio

- Quiénes generan y quiénes utilizan las divisas

- Importancia y futuro de la cadena de maíz

- Soja: El mercado climático recién está comenzando

- Trigo: El clima limitó la baja de precios del cereal

- Maíz: La exportación busca maíz para despachar