En términos de precios, la semana no mostró demasiadas sorpresas. La mayor variación se registró el miércoles cuando la soja cayó un 0,78% después de haber alcanzado casi los u$s 355 el día anterior. Aún más, la variación semanal fue negativa y de 0,42%.

Se sigue observando que los diferentes factores repercuten mayormente sobre los futuros lejanos, ya que las posiciones más cercanas (de la vieja cosecha) encuentran continuo sostén en la ajustada oferta y en los firmes mercados físicos norteamericanos.

Sin embargo, los pronósticos para julio son favorables. Para que la producción se vea afectada es necesario un clima seco y caluroso y además que esta situación se prolongue en el tiempo, ya que actualmente los suelos cuentan con suficiente humedad como para resistir pequeños períodos de sequía. Frente a estas perspectivas optimistas, los fondos disminuyeron la prima por riesgo climático, a través de mayores ventas que a su vez, reforzaron la tendencia bajista de los precios. Pero el mercado climático recién está comenzando abriendo la puerta a una mayor volatilidad en los precios durante las próximas semanas.

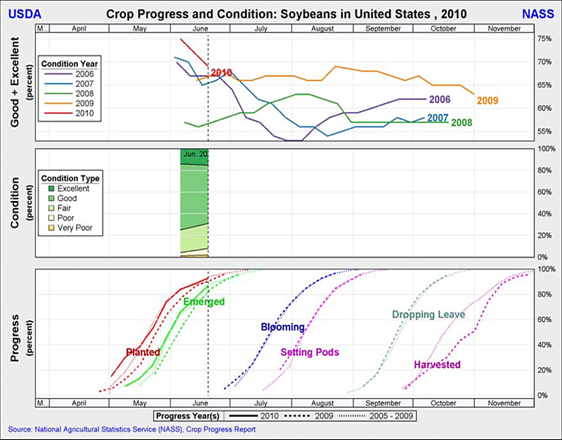

Sin embargo, las lluvias antes mencionadas no afectaron demasiado al avance de las siembras que alcanzaron el 93% del área ni a la soja emergida que representa un 87% del total, superando en ambos casos a los porcentajes del año pasado.

Entre las influencias externas, el anuncio del gobierno chino de flexibilizar su política cambiaria fue positivo para las cotizaciones, por cuanto apreciaría su divisa favoreciendo a la importación de commodities, como la soja. Y como ya sabemos China es el principal importador del poroto y uno de los factores alcistas por excelencia por el lado de la demanda.

En este sentido, los datos del Centro Nacional de Información de Granos y Aceites de China (CNGOIC) reafirman su importante participación en el mercado. Según este organismo, las importaciones de junio podrían alcanzar los 6 millones de toneladas. Si bien los compradores chinos frenarían momentáneamente el ritmo de importaciones, se espera que en el ciclo 2009/2010 las mismas alcancen un total de 46 millones, creciendo un 11,9% anual.

Por el lado de la demanda las noticias también fueron alcistas para los precios. En primer lugar, la cifra de crushing del Census Bureau reflejó una caída cercana al 2% en la cantidad de soja procesada en mayo (3,64 millones de toneladas frente a 3,71 millones de abril), caída que es considerada normal en esta época del año, donde disminuye la demanda debido a los ajustados stocks y al inminente ingreso de la cosecha sudamericana. No obstante, la disminución fue menor a la esperada, lo que es señal de una demanda doméstica bastante firme. Por el frente externo, las exportaciones efectivas superaron en más del 13% a las de la semana pasada y en más del 42% al promedio mensual.

En relación a los subproductos, el aceite podría encontrar cierto sostén si China sigue comprando a Estados Unidos. Sin embargo, según lo informó la Administración General de Aduanas del país asiático, en mayo se importó aceite argentino, después de que en abril las compras fueron reducidas hasta cero por la dispuesta comercial. Los precios del aceite también recibieron cierto sostén de Canadá, donde el clima está afectando a la producción de canola, que compite en el mercado mundial de aceites vegetales con el de soja.

Todos estos factores positivos se tradujeron en un comportamiento alcista el viernes y la posición julio finalizó a 351,64 dólares la tonelada, subiendo un 0,16% respecto al jueves. Los futuros de aceite mostraron bajas en las posiciones más cercanas, cerrando a 819,22 dólares, mientras que para los futuros de harina, excepto julio, el recorrido fue alcista en sintonía con el poroto.

Menos ventas externas de productos sojeros

Después del largo fin de semana, los compradores ingresaron al recinto del mercado de granos de Rosario proponiendo $900 de punta. A partir de allí se cerró un elevado volumen de negocios desde temprano, llegándose a hacer algún tonelaje a $905. Entre jueves y viernes se vieron negocios de $900 y $905, con los valores más altos hechos para la soja condición cámara. Así es como cierra la semana

Los márgenes de la exportación de soja en grano estaban dando números positivos durante esta semana, lo que no ocurría con los de la industria aceitera, que siguen siendo valores pobres. (En este caso, siempre y cuando la empresa aceitera no tenga inversiones hechas en la industria del biodiesel.)El grueso del margen de la industria aceitera tenía un contra margen de 5 a 8 dólares por tonelada.

En este sentido, los valores de $909 de la cámara de Bahía Blanca muestran la situación de demanda por la soja destinada a exportación en el puerto de agua profunda bonaerense.

La información de compañías navieras muestra que en los veinte (20) días que cierran el 12 de julio la necesidad de carga de soja se concentra en Bahía Blanca. Allí se prevé el embarque de unos 820.000 Tm de soja, 63% del total programado de carga en buques para todo el sistema portuario argentino. Esto significa que el tonelaje de soja programado para la carga estaba en poco más de 1,3 millones Tm. Ya para la mercadería derivada de la industrialización de la soja, la mayor parte del volumen se deriva desde el complejo portuario del Up River Paraná: 55.550 toneladas de aceite de soja y 1,37 millón de toneladas de harina y/o pellets de soja.

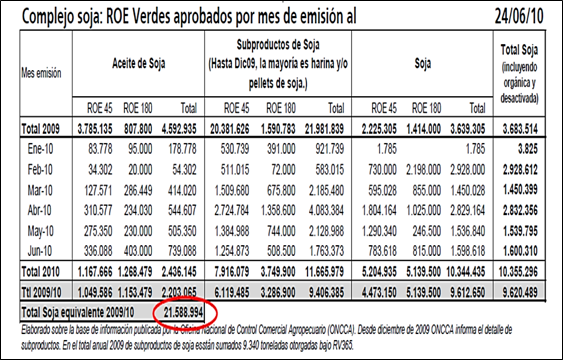

Por lo pronto, tal como puede apreciarse en el cuadro adjunto, estaría comprometido con el exterior el equivalente a 22,6 millones de Tm de soja, de las cuales 9,6 millones serían despachos exclusivos de grano. Esto es una relación que no llega al 1,5 entre las exportaciones de aceites/harina/pellets y las de grano. En el promedio histórico la relación ha sido algo más de 3 veces en despachos de productos con valor agregado frente al embarque del grano.

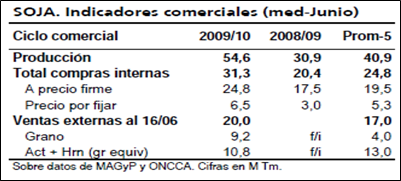

La última información comercial publicada por la Dirección de Mercados del Ministerio de Agricultura nos permitía calcular que para mediados de junio se llevaba comercializado en mercado doméstico 31,3 millones de toneladas de soja, de las cuales casi 25 millones serían mercadería a precio firme. Las ventas externas estaban en 20 millones - todo hasta mediados de junio-.

Para los precios de la cosecha nueva, hubo pocas variaciones en los mercados de futuros. La soja condición exportación terminó ajustando este viernes a US$ 222,50, igual que el viernes pasado. El contrato de futuros de soja con entrega en fábricas ajustó la posición Abril’2011 a US$ 221,50, también sin cambio respecto del viernes precedente.

Oferta y Demanda proyectada

Índice de contenidos

- Balance cambiario del 1° trimestre del 2010

- Balance semanal del BCRA al 15 de junio

- Quiénes generan y quiénes utilizan las divisas

- Importancia y futuro de la cadena de maíz

- Trigo: El clima limitó la baja de precios del cereal

- Maíz: La exportación busca maíz para despachar

- Incertidumbre ante macros negativos de EEUU