El mercado de trigo no pudo continuar con otra semana de subas ya que la volatilidad que genera la evolución del clima en distintas regiones productoras del mundo hizo que el balance fuera levemente negativo.

La semana anterior la atención de los operadores se orientó hacia el clima en Canadá, en la presente se sumaron China, Rusia, Kazajstán y Estados Unidos.

A las condiciones extremadamente húmedas en las planicies canadienses se sumaron el clima duro en el este de Europa y en las regiones productivas de trigo del Mar Negro, el clima seco y cálido en algunas partes de China, la humedad en las regiones de trigo duro donde se cosecha en Estados Unidos y los pronósticos de clima seco y cálido en el delta y sudeste que cambiaron el contexto en el que se desarrolla el cereal 2010/11.

El contexto en Estados Unidos se traduce en el reporte semanal del estado de los cultivos donde los trigos mostraron una reducción en la calidad y para el de invierno un lento avance de la cosecha. Está recolectada el 10% de la superficie de Kansas frente el 20% del promedio, mientras que la cosecha de Oklahoma está en el 53% y la de Texas en el 43%.

El trigo de invierno al domingo está cosechado en un 17%, arriba del 15% del año pasado a la misma fecha pero debajo del 23% promedio de los últimos cinco años.

El cereal está en un 65% en la categoría de bueno a excelente, bajando 1 punto porcentual respecto de la semana anterior pero arriba del 45% del año pasado a la misma fecha.

En cuanto al cereal de primavera, el 84% está en la categoría de bueno a excelente, bajando 2 puntos respecto de la semana anterior pero arriba del 77% del año pasado a la misma fecha.

Los cultivos de trigo igualmente se muestran con mejores condiciones que el año anterior pero la caída de la superficie de cobertura impide que los resultados se traduzcan en un aumento en la producción.

A la menor cosecha proyectada en Estados Unidos se le suman las perspectivas de Canadá donde por el clima se proyectan la menor cantidad de acres sembrados de los últimos 39 años.

Las fuertes lluvias están dejando sin sembrar gran cantidad de acres en el oeste canadiense aunque el informe oficial de esta semana mostraba lo contrario.

Statistic Canadá estimó que el área de siembra de trigo en el país alcanzaría las 9,2 millones de hectáreas, debajo del informe de abril de 9,4 millones.

Los operadores frente a los datos publicados estiman que serán necesarios más ajustes posteriores ya que la información se basa en encuestas a los productores realizadas con anterioridad a los recientes eventos climáticos.

Por el exceso de agua que se registra se estima una cobertura con trigo entre 7 y 8 millones de hectáreas dependiendo de las condiciones en las próximas semanas.

Este efecto fue tomado en cuenta por el Consejo Internacional de Granos en su estimación mensual donde proyecta una caída en las cosechas de Canadá y Rusia pero compensado por mejores perspectivas para Estados Unidos, Australia e Irán.

La producción de trigo 2010/11 se proyecta en 664 millones de tn, aumentando 4 millones respecto del informe anterior pero aún debajo de los 677 millones de tn de la campaña anterior.

El crecimiento de la producción igualmente será compensado con un aumento de la misma magnitud en el consumo, mayormente por el uso forrajero del mismo.

De esta forma las proyecciones de stocks finales quedan sin cambios respecto del informe anterior en 201 millones de tn, aumentando un 6% respecto de los 195 millones de la presente.

Estos datos de mayores existencias son los que continúan presionando al mercado aún cuando es un elemento sostén la preocupación que el clima genera en algunas regiones productoras del mundo. A su vez por el lado de la demanda hay algunos países que están comprando el cereal para anticiparse a una suba de precios que se puede generar por problemas productivos en algunas regiones.

En el mercado nos encontramos con Bangladesh, Irak, Túnez y Egipto que están buscando el cereal en algunas licitaciones.

Estos negocios están llegando para las ofertas estadounidenses por los registros que se observan de ventas al exterior.

En la semana pasada las ventas semanales de trigo totalizaron las 720.600 tn, superando el rango esperado de 250.000 a 450.000 tn y arriba de los registros anteriores. En el acumulado del año comercial que comenzó este 1° de junio el volumen supera en un 42% los compromisos del año pasado a la misma fecha.

La demanda podría ser un elemento de sostén para las cotizaciones aunque la oferta a nivel global supera en casi un 30% a los componentes de demanda.

Con precios FOB bajos hay pocos incentivos

La actividad del mercado local de trigo solo fue mayor a la registrada en semanas anteriores cuando los exportadores aumentaron su oferta de precio del trigo nuevo.

La semana más corta en el mercado comenzaba sin cambios respecto del viernes, con la molinería pagando $ 623 por el trigo disponible y la exportación u$s 130 para el nuevo.

Este último precio fue mejorado hasta los u$s 135 el miércoles por algunos compradores que motivaron el ingreso de órdenes de venas al recinto. Se relevaron operaciones del cereal nuevo por unas 8.000 tn.

La suba registrada en el precio no respondió a cambios en los valores del cereal argentino en el mercado externo ni a la confirmación de nuevos negocios.

Los precios FOB del trigo nuevo, por el contrario, mostraron una baja en la única oferta que informan los privados, vendedora a u$s 192 frente a los u$s 193 de la semana pasada.

La caída de u$s 1 coincidió también con una baja en los datos oficiales del precio FOB mínimo para embarque de diciembre/mayo al pasar de u$s 197 a u$s 195.

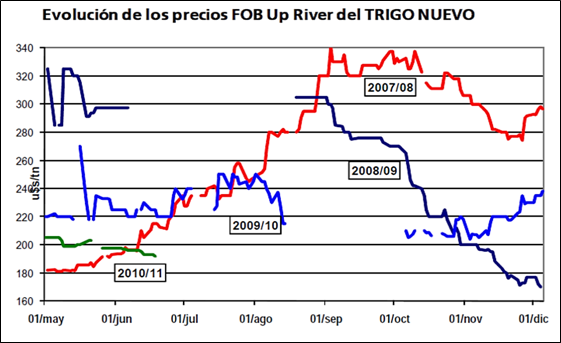

Los valores con los que se cuenta como referencia para el trigo nuevo son inferiores a los de otras campañas a la misma fecha.

En el gráfico adjunto se muestra la evolución de los precios FOB del trigo de las distintas cosechas desde el momento en el cual comenzaron a servir como referencia hasta la recolección de la misma a partir del mes de diciembre.

Los precios FOB más bajos que otros años responden a la situación holgada de oferta del cereal en el mundo que presiona los valores para que sean competitivos en el mercado internacional.

Igualmente cuando el remante exportable es escaso o nulo como sucede en la actualidad con el trigo de la presente campaña el precio FOB pierde representatividad para que sea tomado como base del precio en el mercado físico.

Partiendo de los precios FOB del trigo nuevo el valor en el mercado interno para realizar negocios anticipados estarían en el orden de los u$s 134 mientras que en la semana se negoció hasta los u$s 135 y en los mercados de futuros institucionalizados se puede realizar coberturas a u$s 139.

Con estos precios son pocos los productores que pueden obtener resultados positivos en su inversión con el cereal. Sólo aquellos que obtienen buenos rindes o son compensados con una siembra de soja de segunda y pueden mejorar el margen de dedicar hectáreas al trigo.

Por los resultados que se proyectan en algunas regiones, el aumento del área de cobertura que se proyecta solo se efectivizará si el mercado y el clima lo permiten.

Según datos privados, la siembra está mostrando demora en los últimos días debido al exceso de humedad o a la falta de ella en distintas zonas. La Bolsa de Cereales de Buenos Aires informó que estaba implantado el 42,7% del área prevista de 4,2 millones de hectáreas, aumentando 6,9 puntos porcentuales respecto de la semana previa.

El retraso que se registra amenaza el abandono por parte de algunos productores de continuar con las mismas intenciones aún cuando no hay novedades efectivas que modifiquen el mercado del cereal.

Se anunciaron las devoluciones de las retenciones a pequeños y medianos productores de trigo de hasta 800 tn y la apertura de exportaciones de 3 millones de tn pero ninguna de las medidas fueron efectivizadas para que cambie el ritmo del mercado.

Muchos son los que presentaron la documentación para las devoluciones pero sin respuestas por parte de la ONCCA que es quien las autoriza.

Igualmente en los últimos días las autorizaciones de exportación de trigo fueron escasas ya que hay un volumen acumulado hasta la fecha de 1 millón de toneladas desde comienzos del 2010 y otras 2,18 millones de noviembre y diciembre de 2009.

El total de 3,2 millones de tn corresponde al remanente exportable de la presente campaña más las existencias que se acumularon en las campañas pasadas y permitió aumentar el volumen de exportaciones del cereal.

Para hacer frente a los compromisos externos el sector exportador tiene compradas 3,59 millones de tn, debajo del año pasado a la misma fecha cuando sumaban compras por 6,38 millones de tn.

En la última semana reportada el informe de compras ventas y embarques del sector exportador muestra nuevos negocios por tan solo 35.700 tn mientras que la industria incrementó el volumen acumulado de compras de la campaña por 69.000 tn hasta los 3,15 millones.

La actividad de este último sector muestra un ritmo menor respecto del año pasado aún cuando continua recibiendo la compensación que mantiene estable el precio de compra final en $ 420 (precio de abastecimiento).

Oferta y Demanda proyectada

Índice de contenidos

- Balance cambiario del 1° trimestre del 2010

- Balance semanal del BCRA al 15 de junio

- Quiénes generan y quiénes utilizan las divisas

- Importancia y futuro de la cadena de maíz

- Soja: El mercado climático recién está comenzando

- Maíz: La exportación busca maíz para despachar

- Incertidumbre ante macros negativos de EEUU