En la semana mas corta del mercado local, las cotizaciones de maíz no pudieron escapar al comportamiento bajista del mercado externo de referencia.

Igualmente fue positivo que más exportadores estuvieron activos y compitieron por el cereal disponible y por entrega más diferida.

El precio pagado para julio mostró una baja de u$s 2 respecto del viernes anterior, para quedar a u$s 122 durante todas las jornadas de la semana. La diferencia entre los distintos días estuvo dada porque algunos exportadores compraron maíz pagando $ 480 y $ 481 con entrega inmediata.

Estos valores reflejaban el precio pleno que establece el Ministerio diariamente a partir de las cotizaciones FOB del maíz.

Los pecios FOB mínimos oficiales mostraron los vaivenes del mercado externo. La semana comenzó con bajas de u$s 2 respecto del viernes y se repitieron el miércoles para quedar a u$s 165.

Partiendo de dicho valor el precio FAS teórico resultante fue el pagado por los exportadores durante los días que compraron el disponible o pagando los u$s 122 para entrega a partir de julio.

Con los precios pagados el sector exportador está generando volúmenes que permite continuar acumulando buenos niveles de compras en sus posiciones para hacer frente a las nuevas autorizaciones de exportación.

Del total recordemos que algunas exportaciones se embarcaron con anterioridad al comienzo efectivo de la cosecha 2010 por lo cual se estima que unas 10,5 millones de tn corresponden a la presente campaña cuyo remanente exportable es de 13 millones de tn.

Igualmente este último podría se modificado en las próximas semanas como consecuencia del aumento proyectado en la producción 2009/10.

Como consecuencia el sector exportador parece estar adelantándose realizando compras en el mercado para continuar acumulando una posición neta comprada frente a los compromisos al exterior.

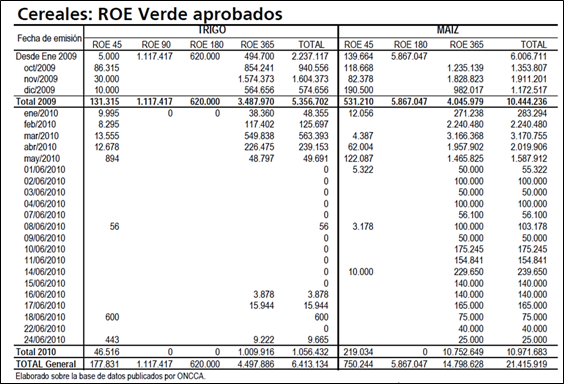

Según el informe de compras, ventas y embarques del sector al 16/06 las compras declaradas totalizan las 12,05 millones de tn, casi duplicando el volumen del año pasado a la misma fecha y superando en un 15% las ventas al exterior.

Si el volumen anterior le sumamos las compras informadas por la industria, se considera que los productores a ambas demandas vendieron un total del 60% de la cosecha.

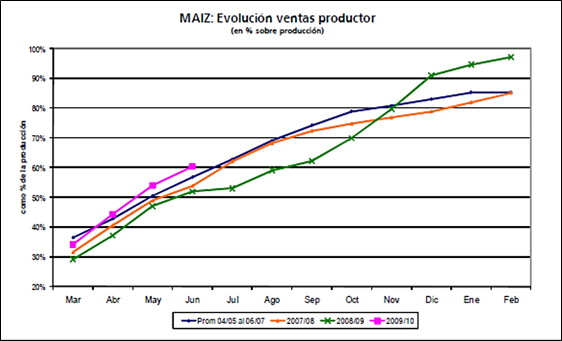

En el gráfico de la tapa se muestra la evolución de las ventas del productor de maíz desde el comienzo del año comercial en las últimas dos campañas y la comparación con el promedio de tres campañas más.

Recordemos que en las dos campañas precedentes las exportaciones de maíz estuvieron atadas a los intermitentes cierres y aperturas de los registros así como a la cuotificación realizada en distintos momentos por el gobierno.

Este año se está volviendo al ritmo anterior alcanzado hasta el 2006/07. La diferencia en el presente también se registra por la intención de los productores de vender el cereal reteniendo la soja que tiene menos posibilidades de estar afectada por cambios en las políticas exportadoras.

Los productores saben que el maíz puede estar afectado por un posible cierre futuro en las exportaciones cuando se alcance el remanente exportable aún considerando que en la campaña pasada se acumulan stocks del cereal que permitirán aumentar aún más las exportaciones.

El negocio de exportación debería estar activo en la medida que el principal competidor, EE.UU., tenga orientado sus exportaciones a nuevos destinos como puede ser China ya que con el ingreso de la cosecha 2010 los precios y los mercados serán competitivos.

Buen clima para el maíz en EE.UU.

La semana para el mercado de futuros de Chicago comenzó con la sorpresa de que China afirmaría el tipo de cambio del yuan frente al dólar.

La moneda china más fuerte beneficiaria las exportaciones estadounidenses con destino al país asiático aunque el impacto en los mercados agrícolas no fue importante ya que el comportamiento de los mismos estuvo más atento al clima que a China.

China habría comprado más cereal estadounidense la semana pasada pero en la presente la única noticia relacionada fue que por primera vez en más de 15 años se produjo el primer arribo y desembarco en los puertos.

Se informó que el lunes 21 llegó el primer barco con 55.000 tn de maíz estadounidense al puerto de Longkou en la provincia de Shandong.

Los documentos presentados así como la mercadería no tuvieron problemas para limitar la finalización del negocio, señal positiva para futuras nuevas importaciones.

China compró un total de 945.100 tn de maíz del presente año comercial, setiembre 2009-agosto 2010, incluyendo un total de 230.000 tn en la semana pasada.

También reservó otras 60.000 tn para embarque 2010/11 aunque anteriormente habría realizado una compra de la nueva campaña a comienzos de mayo por 130.000 tn que luego canceló.

Igualmente los analistas y operadores estiman que China continuará siendo un importador de maíz de Estados Unidos en el corto plazo por el rápido crecimiento de la demanda de alimentos de calidad por parte de su población.

Los negocios a China están ayudando a las exportaciones estadounidenses a mantener un buen ritmo, la semana pasada se alcanzó el nivel máximo de las anteriores cinco.

Las ventas semanales de maíz totalizaron las 1.452.300 tn (combinando cosecha vieja y nueva - 1.123.000 tn y 332.300 respectivamente), superando el rango esperado por el mercado de 600.000 a 1.200.000 tn.

Entre los compradores del cereal estadounidense se encuentran Japón, China, Egipto, Corea del Sur y Arabia Saudita.

El informe semanal es la novena vez en las últimas doce semanas que supera 1 millón de tn comprometidas.

El total de ventas del año comercial supera en un 9% el volumen del año pasado a la misma fecha, comparado con el 5% que espera de incremento el USDA en su último informe mensual.

Igualmente la buena demanda de exportación que se registra para el cereal no fue suficiente para que los contratos futuros en Chicago no disminuyeran a los mínimos de las últimas dos semanas.

El comportamiento bajista respondió a los pronósticos de buenas condiciones climáticas en las regiones productoras del cordón maicero que potencian la expectativa de una excelente cosecha este año.

La información relacionada al desarrollo de los cultivos muestra buenas condiciones así como favorables pronósticos climáticos.

Según el USDA al domingo el 75% del maíz estaba en condiciones buenas a excelentes, bajando 2 puntos porcentuales respecto de la semana anterior pero arriba del 70% del año pasado a la misma fecha.

A las buenas condiciones de los cultivos los acompaña el clima favorable en las regiones productoras del Medio Oeste.

Hubo lluvias en los últimos días pero se pronostican condiciones más cálidas y secas en los próximos días que serán bienvenidas en las regiones saturadas de mucha humedad por las pasadas precipitaciones.

Los pronósticos anticipan clima favorable para la emergencia y desarrollo del cultivo de maíz a excepción de algunas áreas donde hay mucha agua. El efecto del clima sobre los cultivos se lleva la atención del mercado antes del comienzo de la etapa crítica de floración.

Igualmente estamos frente a importantes informes del USDA que pueden influenciar sobre el comportamiento de los precios: el reporte cuatrimestral de cerdos se publica el 25 de junio y el informe cuatrimestral de stocks de grano y área de siembra anual se publica el próximo 30 de junio.

El primero de ellos da una señal del consumo forrajero del cereal para el último trimestre del 2009/10 y el comienzo de la próxima campaña mientras que el de stocks nos indica el nivel de inventarios frente a una determinada producción y consumo proyectado para la campaña.

En cuanto a la cobertura de las siembras, los datos de marzo daban un incremento del área de maíz y de soja y la mayoría de los analistas esperan ajustes al alza en ambos productos.

En los precios futuros están incluidas perspectivas de gran cosecha de maíz en Estados Unidos aunque la evolución del clima será la determinante.

Oferta y Demanda proyectada

Índice de contenidos

- Balance cambiario del 1° trimestre del 2010

- Balance semanal del BCRA al 15 de junio

- Quiénes generan y quiénes utilizan las divisas

- Importancia y futuro de la cadena de maíz

- Soja: El mercado climático recién está comenzando

- Trigo: El clima limitó la baja de precios del cereal

- Incertidumbre ante macros negativos de EEUU